- 0

- 0

- 1

分享

- 2025年AI眼镜爆发在即!一文看懂产业全景布局

-

原创 03-10

当AI大模型遇上可穿戴设备,智能眼镜正掀起新一轮科技革命!从Meta雷朋爆款横扫全球,到Rokid、华为、小米等国产品牌争相入局,AI眼镜凭借语音交互、实时翻译、AR显示等创新功能,悄然渗透运动、办公、社交多场景。尽管续航、重量与生态仍待突破,但供应链成熟叠加技术迭代,2025年或成行业爆发元年。未来,它能否颠覆手机统治,成为元宇宙入口?本文将深度拆解AI眼镜的进化逻辑、产业链图谱与终极想象。

编审 | 时光编辑 | 半岛来源 | Aiden的硬科技行研

最近,杭州七龙珠之一的灵伴科技(Rokid)CEC祝铭明,在余杭政府发展大会佩戴的Rokid Glasses,说“其发言稿就在AI眼睛里”。视频被央视推荐备受瞩目,让这家杭州独角兽又火了。

此前,由科技巨头 Meta 和时尚领袖 Ray-Ban 共同打造的Ray-Ban Meta AI 眼镜,至2023年9月发布到现在销售突破 200 万。Meta雷朋眼镜的成功,为AI眼镜市场注入了新的活力!

而就在2月19日,中国信息通信研究院(CAICT)启动对 AI眼镜Ray-Ban Meta Wayfarer智能眼镜专项测试。这项举措对行业影响深远,标志着中国在AI眼镜领域的“标准化”进程迈出关键一步。

种种事件,让目前业界的共识是,2025年或将成为AI眼镜爆发元年!2024Q4到今年,Rokid、INMO、雷鸟创新、小米、百度等科技新锐、互联网巨头等均已或将启动新品发布会,国内智能眼镜行业迎“百花齐放”,AI智能眼镜崛起!

那今天我们就来详细梳理一下:以下从基本概念扫盲、发展历程、国内外市场竞争情况、产业链上下游拆解和细分龙头,总结与展望,全面解析未来这一最理想的AI终端--AI智能眼镜。

一、AI眼镜知识扫盲

1、定义:

AI眼镜是一种集成了AI技术的智能眼镜。拥有独立的操作系统,可以像智能手机一样安装各种软件,实现语音控制、蓝牙耳机、翻译、导航、墨镜、出行、聊天服务等多种功能。

与侧重于视觉增强的AR眼镜不同,这款眼镜适配运动、户外、工作和学习等多种特定场景。不仅设计潮流美观,佩戴轻便、还可适配潮牌穿戴。

从场景应用上, AI眼镜第一场景是运动,专业运动导航、运动拍照、健康检测等多功能集成;第二是户外游玩的的导航和百事通;第三是教育安防等其他领域。

目前AI智能眼镜主要分为三大类:无摄像头智能眼镜、带摄像头智能眼镜以及带显示屏智能眼镜。

(1)无摄像头智能眼镜主要指集成了音频、无线通讯等模块,主打AI语音交互、听歌通话等功能. 如,李未可的Meta Lens Chat,就不带摄像头,重量43克;

(2)带摄像头智能眼镜可进一步提供图像拍摄能力,产品形态为普通眼镜(近视镜)+无线耳机+高清摄像头,同时根据AI软件算法,可实现图像识别等功能,如,雷朋RayBan Meta,重量50克;目前销量最火。带摄像头AI眼镜为当前主流类型;

(3)带显示屏智能眼镜(即AI+AR智能眼镜)则主要集成了AR光学显示技术,产品形态为光机与光波导元件结合的视觉交互的眼镜+音频交互传感器+高清摄像头等多种传感器,不仅可以实时输出显示画面,并且能够配合摄像头模块进行手势交互等3DoF识别功能。如: Rokid Glasses,49克;CEO祝铭明在大会上佩戴的,发言稿就藏在“AI眼镜的屏幕里”。

AI+AR智能眼镜有望成为AI智能眼镜最终理想形态。但产品整体完成度仍需软硬件的进一步突破和迭代。

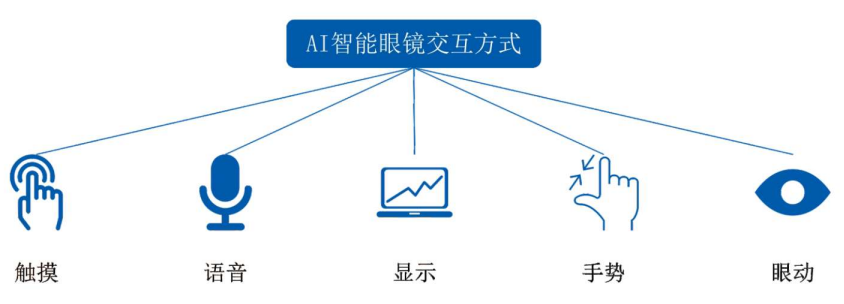

目前AI智能眼镜有多种交互方式,如触摸交互、语音交互、显示交互、手势和眼动交互。

AI眼镜的“不能三角:即续航、重量、算力这三者不可能同时满足。与所有的智能终端一样,智能眼镜的功能越多,能耗和需要的算力就越高,如果扩大电池的容量,又会影响到眼镜的重量。无论是AR 还是AI 眼镜,现阶段都存在一个不可能三角。

续航上,以头部的Ray Ban Meta为例,电池位于右侧镜腿内,总容量为450mAh,续航最多4小时;雷鸟X2电池容量为590mAh,可达3小时。

从重量上看,近期发布的主流AI眼镜,重量已经降到较低水平,平均重量49g,接近于普通近视眼镜水平(基础眼镜可以做到15-30g之间)。其中最轻的是界环AI音频眼镜,重量仅有31g,中间的Rokid Glasses 是49g;最重的是雷鸟X2,重量约为119g。

AI眼镜的特点是:专注优化语音交互功能,强调视觉自由和佩戴舒适。

(1)AI与AR眼镜区别:AI眼镜被认为是向AR发展的过渡产品,相比AR,AI眼镜在显示方面放弃了光学显示模组以换取更轻的重量、更低的成本以及更舒适的佩戴体验,先从满足用户的基本需求开始,降低用户的使用门槛。

简单来说:AI眼镜=眼镜+耳机+摄像头+AI,AR眼镜=眼镜+耳机+摄像头+AI+屏幕。

(2)AI和VR眼镜的区别:

AI眼镜是辅助现实终端,还是现实世界,轻量化、便捷、低功耗,多用语音交互;VR眼镜是虚拟世界,是虚拟现实沉浸设备,或创造一种身临其境的感觉,依赖高分辨率的屏幕才能有好的体验,如苹果的Vision Pro。

一句话概括:AI眼镜是 现实世界的智能助手,VR眼镜是虚拟宇宙的通行证。

具体区别看下图:

二、发展历程:

智能AI眼镜的发展历程可以追溯到20世纪末,以下是其关键阶段:

1990年代,可穿戴设备的概念出现,早期设想集中于AR和VR技术。

(1)2012年,Google发布了Google Glass,一款集成了显示屏,幕和摄像头的智能眼镜,标志着智能眼镜进入大众视野。

(2)2014、2015年、Epson和微软推出类似产品,Epson Moverio系列和Microsoft的HoloLens,分别面向游戏玩家、企业、开发者,还有 医疗和教育行业。

(1)2017年:联想推出New Glass C200,能够识别20多种目标对象,主要应用于工业和企业级市场;2019年:华为推出智能眼镜,主要功能为音乐播放和录音,智能眼镜开始向3C消费市场;

(2)2021年:元宇宙概念爆火,小米发布智能眼镜探索版,依托MicroLED光波导技术,佩戴可实现通话、导航、拍照、翻译等功能,标志着AI眼镜交互能力发展和创新。

(1)2023年:Meta发布 Meta Quest 3 与雷朋联名推出Ray-Ban Meta,具备 Meta AI搭载摄像头交互功能,均取得出色的市场反响。

(2)2024年-2025年,AI智能眼镜市场神仙打架、百花齐放:Rokid、雷鸟等AR厂商 ,大朋等VR厂商,苹果、三星、谷歌、华为、百度、天猫等AI生态厂商、其他诸如脑机接口、移动电源等行业厂商纷纷入局,标志AI智能交互眼镜驶入了行业发展的快车道。

总结:AI智能眼镜的硬件发展经历三个阶段:无摄像头智能眼镜(AI眼镜)→带摄像头智能眼镜(AI眼镜)→ 带显示屏智能眼镜(AI+AR眼镜)。

三、市场和竞争情况

根据Wellsenn统计数据,2023年全球眼镜的销量约为15.6亿副(对应市场规模约为1500亿美元),其中,近视眼镜销量为6.9亿副,太阳眼镜为8.1亿副,预计到2027年,全球眼镜销量将进一步增长至17.3亿副,而近视眼镜和太阳眼镜的销量将分别增长至7.7亿副和8.9亿副。传统眼镜市场极为庞大的消费群体基础,将为AI智能眼镜的长远增长预备充足的替代拓展空间。

2024年全球AI智能眼镜销量将达200万副,2025年预计类似传统手机厂商、互联网厂商等企业将会积极布局探索AI智能眼镜领域,推动2025年全球出货量进一步增长至400万副。到2030年后,AI+AR技术发展到成熟阶段,我们认为到2030年全球AI智能眼镜出货有望达到8,000万部,渗透率约为4.3%。2035年,全球AI+AR智能眼镜销量达到14亿台规模,与智能手机规模相当,AI+AR智能眼镜最终实现传统智能眼镜的替代,达到70%的渗透率,成为下一代通用计算平台和终端。

2.1. 国外厂商

- Meta(Facebook):称王

- 产品:Ray-Ban Stories(与雷朋合作)2023年9月发布即封神、2024年销量破225万台,市占率超70%,Project Nazare(下一代AR眼镜)。

- 杀手锏优势:Meta AI实时翻译+直播推流,2000元价格带“收割”潮人圈社交生态+元宇宙布局,用户基数庞大。

- 苹果(Apple):

- 产品:Apple Vision Pro(混合现实头显,为AR眼镜铺路),预计2026年推出轻量化AI眼镜。

- 优势:iOS生态整合、芯片与算法领先。

- 微软(Microsoft):

- 产品:HoloLens 3(企业级AR)、Mesh混合现实平台。

- 优势:企业客户粘性高,工业场景深度适配。

- Snap(Snapchat):

- 产品:Spectacles系列(聚焦社交AR)。

- 优势:年轻用户群体,AR内容创作工具完善。

- 谷歌(Google):

动态:重启Google Glass企业版,结合AI助手Gemini强化语音交互。

- 三星:

2025年Q3发布无屏眼镜,押注谷歌Gemini大模型,剑指“AI+AR”生态。

2.2 国内大厂&新锐:(国内四小龙)

国内基本情况:从魅族499元入门款到Rokid 2499元旗舰,战场已全面铺开,价格绞杀:

(1)华为:产品:HUAWEI Vision Glass(观影眼镜)、下一代AI眼镜整合鸿蒙生态。盘古大模型+鸿蒙系统,2299元智能太阳镜主打商务场景。

(2)小米:联手歌尔“复刻”Meta,2025年Q2量产狙击,目标销量30万台。

(3)字节跳动:之前就布局了VR品牌PICO,2025年1月3日传出要量产AI拍摄眼镜——闪极“拍拍镜”,A1已经支持接入字节跳动的豆包大模型。

(4)XREAL(原Nreal):

- 产品:XREAL Air 2(消费级AR眼镜),全球销量超25万台(2023年)。

- 优势:性价比高,海外市场占比超70%。

- 2月25日,海信视像科技与AR领军企业XREAL宣布达成深度战略合作首款AR高端观影产品将于今年下半年发布。

(5)Rokid:灵伴科技

杭州七龙珠之一,由前阿里巴巴M工作室负责人祝铭明创办产品,产品重量49克,Rokid Max(消费级):

- 技术:搭载高通骁龙AR1芯片平台,支持端侧AI运算采用衍射光波导技术,在透明镜片上叠加虚拟界面,可同时看到真实环境与数字信息。搭载阿里云“通义”大模型,支持自然语言交互、实时翻译、物体识别、数学题解答等功能。

- 市场:日常使用续航4小时,售价2499元,计划2025年第二季度正式上市,销售渠道覆盖眼镜店及3C卖场。

(6)李未可科技-Meta Lens Chat

成立于2021年10月,创始人茹忆,曾是阿里AI实验室智能终端负责人。李未可名字的由来:LAWK=Let AI Awaken。公司聚焦“AI+AR”眼镜赛道。

博士眼镜与李未可宣布达成战略合作,2024年4月26日,李未可科技推出国内首款AI眼镜Chat——Meta Lens Chat;搭载了自研大模型WAKE-AI,不仅能在500毫秒内快速响应用户指令,还支持百科问答、学习辅助、英文翻译、语音导航、情感陪伴等多种功能,定价自¥699起。

(7)NIMO 影目科技

成立于2020年,创始人杨龙昇,团队源自酷派集团,致力于打造热爱潮流与科技年轻用户的科技“潮品AI+AR智能眼镜。

产品INMO AIR3:全球首款实现1080P分辨率的一体式AR眼镜,搭载影目科技自研的“IMAR光学显示引擎”,采用索尼0.44英寸Micro OLED屏幕与先进的阵列光波导技术;首发优惠价4299元。

2024年11月29日发布INMO GO2:全球首款同传翻译眼镜,主打“实时翻译,双向翻译,离线翻译”,售价为3999元。

(8)雷鸟

于2021年10月成立,创始人李宏伟,毕业于北京大学。雷鸟创新是TCL孵化的AR品牌,专注于智能眼镜的研发和生产。

2021年10月15日发布雷鸟智能眼镜先锋版,该产品采用分体式设计,搭载MicroLED光波导技术,成为国内首批实现双目全彩显示的消费级AR眼镜之一。2022年8月,雷鸟创新进一步推出雷鸟Air系列,通过BirdBath+MicroOLED技术方案切入XR消费场景,产品重量控制在76克,推动行业轻量化进程。2025年1月7日,发布重量仅为39克的雷鸟V3 AI拍摄眼镜,搭载高通骁龙AR1旗舰级芯片。

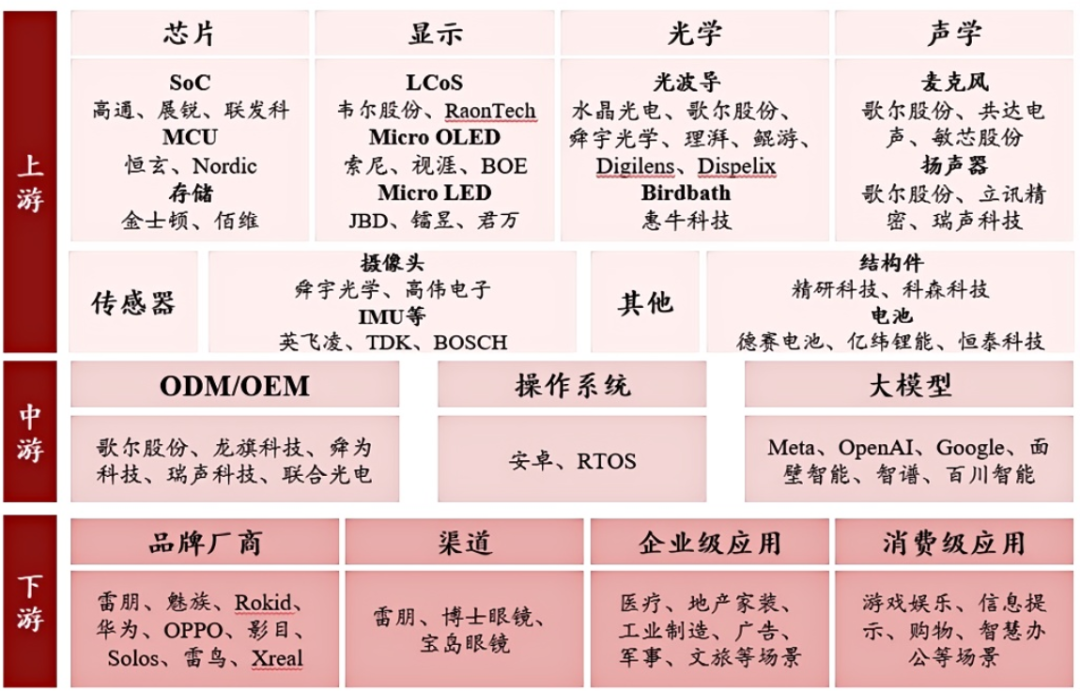

四、产业链:

智能AI眼镜整个产业展示蓬勃发展的活力,产业链包含上、中和下游。上游由镜片、镜架和关键元器件的制造商构成;中游则涵盖了AI智能交互眼镜的ODM/OEM和品牌厂商;而下游则专注于商业和消费者场景的应用。

当前,国内众多厂商相继涌入AI智能眼镜,传统眼镜厂商加盟,AR厂商拓展产业矩阵,VR厂商积极转型入局,AI生态不断完善。

以下是产业链图谱:

目前带摄像头AI眼镜为当前主流类型,由于不含光显模组,核心成本仍以主板Soc芯片为主,以RayBan Meta销量最好,所以,今天以他为例来拆解:

Ray Ban Meta主板成本占比超50%。Ray Ban Meta目前单体BOM成本约174美元,其中主板成本达到99.1美元,占比56.31%。其他组件中,充电盒/结构件/传感器/OEM成本分别占比为9.94%/9.6%/8.52%/8.52%。

上游产业链主要为AI智能眼镜硬件结构供应商,如主控Soc芯片、光学模组、显示模组,音频模组,传感器模组、交互模组、电源、结构件等。上游产业链主要涉及AI智能眼镜的硬件组成。

光学模组主要为传统眼镜镜片厂商以及光波导镜片厂商; 显示模组包括LCOS、Micro OLED、MicroLED等屏幕厂商; 音频模组包括麦克风厂商以及扬声器厂商等;传感器模组包括IMU传感器厂商、摄像头厂商等;交互模组主要为语音交互解决方案厂商; 电源主要为电池厂商等。

1、 芯片与计算模块

(1)Soc芯片与分类

Soc是指片上系统芯片,即将多个电子组件集成到单一芯片上,以提供完整功能系统所需的所有电子电路。智能眼镜需要低功耗、高性能的处理器专用AI芯片。

Soc可分为两种:一种是在MCU的基础上发展的Soc,为MCU级Soc,该Soc主要以MCU内核为控制中心,添加特定的功能模块如蓝牙模块、音频模块等形成特定类型Soc,如恒玄BES2500YP芯片;

另一种Soc是在CPU的基础上发展的Soc,为系统级Soc,该Soc 以CPU为中央控制单元,添加如GPU、DSP、ISP等模块用于实现特定功能,如高通的AR1Gen 1芯片。

(2) AI眼镜当前的芯片方案

AI眼镜当前主要有SoC、MCU+ISP、SoC+MCU三类方案,其中SoC+MCU方案可能是为未来主流模式。

系统级SoC方案集成多核CPU、GPU、ISP等模块,算力高、性能强大且通用性高,但成本与功耗较高,但在续航和散热方面存在不足;

MCU+ISP方案处理能力有限,仅适用于简单AI推理;

SoC+MCU方案则通过SoC处理高算力任务(如AI计算、图像处理),MCU负责低算力场景及电源管理,兼顾性能与续航,适应广泛应用需求。在成本及技术复杂度上均高于其他两类。具体区别如下图:

另外,高通在AR领域进展迅速且布局较深,是AI眼镜SoC市场的核心龙头。高通近年来持续加大在AR领域的投入,三年内发布了两款AR眼镜参考设计及首代骁龙AR2平台。

(3)Soc国内龙头:

①全志科技:提供XR(扩展现实)专用处理器,应用于AR/VR设备。

② 瑞芯微:RK3588芯片支持AR眼镜的多模态交互。

③ 寒武纪:思元系列AI加速芯片适配边缘计算场景。

④星宸科技:专为智能眼镜领域打造的--小尺寸、低功耗、轻智能影像处理芯片SSC309QL。

⑤恒玄科技:无线超低功耗计算SoC芯片领域处于领先地位,推出了BES2800等一系列智能可穿戴芯片。

⑥中科蓝讯:蓝牙音频芯片用于MINISO名创优品智能音乐眼镜、WITGOER智国者S03智能音频眼镜。

⑦炬芯科技:公司智能穿戴芯片ATS3085搭载于INMO GO第一代智能眼镜产品并已量产上市。

⑧ 移远通信:公司为AI眼镜类客户提供包含软硬件技术、算法在内的定制化开发的整体解决方案。

(4)存储芯片:

①定义和作用

是电子设备中用于存储和检索数据的核心组件,具备快速读写能力,能支持AR/VR眼镜的实时数据处理;存储芯片是AI眼镜中价值量仅次于主控SoC的半导体器件。

②存储龙头

佰维存储:采用ePOP(嵌入式封装)技术,为Meta最新款AI智能眼镜提供ROM+RAM存储器芯片。

兆易创新:为苹果VisionPro提供NorFlash芯片,存储芯片技术实力强。

东芯股份:专注于NAND Flash和NOR Flash存储芯片的研发与生产,其产品以低功耗、高性能为特点。

2. 光学显示模组

(1)BOM成本拆解

带显示屏智能眼镜(AI+AR眼镜)是AI眼镜的下个阶段,我们来看一下目前的AR 眼镜:

光显模组在AR设备BOM成本中占达43%,未来亦将是AR眼镜成本的核心组件;AR眼镜功能模块上主要包括光学显示、传感器、摄像头、计算处理单元、音频与网络连接等主要模块,依据功能不同拆解为计算、光学和传感三大单元。

根据艾瑞咨询数据,目前AR设备BOM成本中,光学显示模块占比超过40%,计算单元次之,为31%,其他组件如感知单元(9%)、存储(15%)和电池(2%)合计占比约24%。

下图为当前的AR整机设备模块单元组成及BOM占比拆分:

由于当前AI眼镜因未搭载光显模组,计算单元占据成本比重最高,但未来随着AI眼镜的发展,带显示屏智能眼镜(AI+AR眼镜)的大量涌现,其光学显示模组,占总体BOM比例必定增加,值得重视。

(2)光学方案

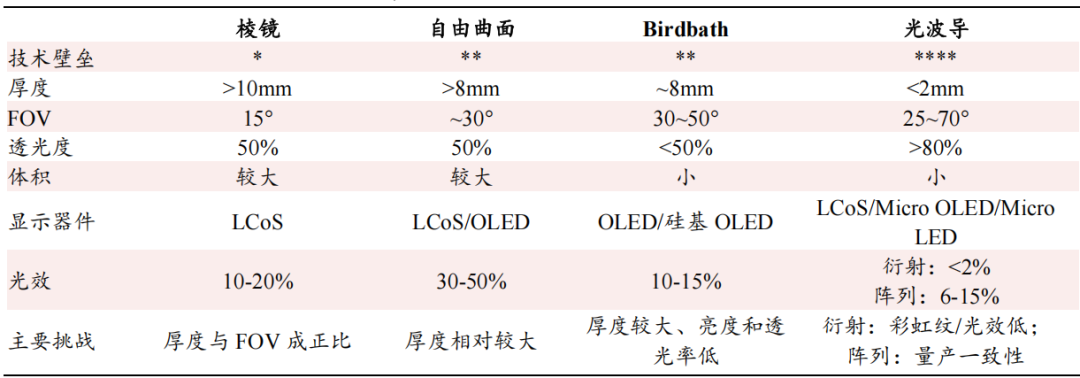

在光学透镜上,有棱镜方案、离轴光学方案、自由曲面方案、BirthBath方案、光波导方案等;

棱镜方案:FOV 较小、厚度高、体积较大,综合优势比较小;自由曲面方案:技术及供应链成熟度很好,主要的问题是透光率太低;Birdbath 方案:技术及供应链成熟度也较好,不适合长时间佩戴、大幅度运动等;而光波导方案虽初级成本高,但在清晰度、可视角度、体积轻薄等方面均有优势,有机会成为未来的主流光学方案。

如下图,AR眼镜主要光学方案对比

在显示屏上,有LcOS、LBS、DLP、Micro OLED、Micro LED等。LCoS主要优势在于高性价比,为现阶段主流技术,便宜,劣势在于对比度较低、功耗较高;DLP是一个均衡的方案,但局限性体现在模组体积较大且难以缩小;而Micro LED因其高亮度、长寿命、功耗低、色域广、高解析度、高透过率等特性,有机会成为未来的主流显示方案。预计随着技术的发展,工艺制程的改进,预计未来将以光波导+MicroLED为显示主导方案。

下图为主流显示面板优势对比:

(3)光显国内龙头

① 京东方:Micro-OLED屏幕已供货AR设备厂商。

② 维信诺:柔性AMOLED技术布局AR显示。

③ 舜宇光学:全球最大光学模组供应商,AR光波导技术领先。

④ 水晶光电:衍射光波导片已量产,客户包括微软HoloLens。

⑤ 联创电子:拥有比如几何光波导、衍射光波导及超薄镜头成熟的AR/VR关键核心技术;与Magic Leap等海外AR企业合作,提供光学解决方案。

⑥ 太辰光:子公司瑞芯源既可以提供平面光波导晶圆,也可以提供平面光波导芯片,是光波导技术的重要供应商。

⑦ 苏大维格:国内少数掌握纳米压印光刻技术的企业,该技术可用于AR光波导镜片的制造。拟与高伟电子子公司高伟光学合作。

⑧蓝特光学:公司显示玻璃晶圆再裁剪切割后可制成AR光波导,最终用作AR镜片材料。

⑨ 利亚德:Micro LED显示模组,像素密度达5000PPI,适配AI眼镜近眼显示需。

3. 传感器与摄像头

(1)分类和作用

传感器上,通过嵌入不同传感器模块,可为智能眼镜提供不同的环境理解功能。

现阶段的传感器主要有环境光传感器,用于辅助图像拍摄; 温度传感器,用于辅助电源管理;血氧传感器,用于计算血氧度; 生物电阻抗传感器检测心率、呼吸率和皮电反应指数; 皮肤温度传感器,用于检测体温。

SLAM(即时定位与地图绘制)是AR眼镜实现空间定位与环境感知的核心功能,而传感器性能直接影响SLAM系统的精度与稳定性。

目前,AR眼镜的主要传感器包括摄像头、CIS(图像传感器)和IMU(惯性测量单元)等,其协同工作是确保SLAM能力的重要基础。目前在AR眼镜的空间感知领域,相关技术已逐步从传统3DoF(仅支持旋转)向6DoF(六自由度)演进。

DoF名词解释: Degrees of Freedom(自由度)的缩写,3DoF 指的就是内容会在 XYZ 三轴上感知头部方向角度变化;6DoF:指除了3个转动角度外,再加上下、前后、左右等3个位置相关的自由度。

(2)传感器&摄像头龙头

① 韦尔股份:国产CIS龙头,CIS(图像传感器)全球市占率前五,推出用于下一代AR眼镜的单芯片LCOS面板用于AR眼镜摄像头。

② 格科微:CMOS图像传感器为AI眼镜提供视觉方案,DAG技术提升动态围,多光谱CIS增强色彩还原。

③ 敏芯股份:MEMS传感器供应商,适配手势交互需求。

④ 汉威科技:MEMS气体传感器,检测精度达ppb级,适配工业AI眼镜安全监测场景。

⑤欧菲光:光学模组龙头,为AI眼镜提供摄像头和传感器模组。

4. 电池与电源管理

(1)基本要求

AI眼镜微型锂电池要求:需高能量密度、小体积,便捷性的特点。

其电池容量一般在几十mAh到一百多mAh之间。如,华为智能眼镜2的电池容量为88mAh,小米MIJIA的电池容量为122mAh。

(2)AI眼镜电池龙头

(1)欣旺达:消费电子电池龙头,供货智能眼镜厂商。

(2)亿纬锂能:纽扣电池技术用于可穿戴设备。

(3)德赛电池 :苹果电池的供应商,锂电池行业的龙头,提供用于智能手机、智能穿戴设备、电动工具、智能家居和出行工具的锂电池电源管理系统。

(4) 紫建电子:专注新兴消费类锂离子电池,产品应用于智能穿戴设备,方形电池可用于AR/VR眼镜等,能为小米AI眼镜供能。

(5)珠海冠宇:全球消费类电池龙头企业,与华为、荣耀、小米、OPPO、vivo、联想、大厂厂商保持深度合作。

1. 整机组装&代工:

AI+AR眼镜的硬件设计涉及精密光学、微显示屏、传感器、芯片模组等复杂组件,OEM/ODM厂商凭借成熟的生产工艺和制造能力,能够实现规模化量产,降低制造成本并保证产品一致性。并且,由于AR产品设计与功能迭代速度快,OEM/ODM厂商具备柔性供应链支持,能够快速响应品牌方需求,推动产品落地。

传统眼镜品牌+科技企业联合发品模式优势显著,可能是未来AI眼镜的主要业务模式:传统眼镜品牌在镜片质量、光学安全性及人体工学设计上具备深厚积累,消费者对此已有高度信任,品牌背书能有效消除科技企业在光学领域的市场认知不足,增强消费者的购买安全感。目前包括BOLON、Gentle Monster、Rayban等海外头部先后布局其AI眼镜产品,同时国内博士、雅视光学等传统眼镜商亦在纷纷投入跟进。

2、ODM/OEM龙头厂商

(1)歌尔股份:全球AR/VR代工龙头,客户包括Meta、索尼。

(2)立讯精密:苹果供应链核心企业,布局AR眼镜组装。

(3)华勤技术 :全球智能硬件ODM行业第一龙头,智能手机、笔记本电脑、平板电脑出货量超全球的10%。与英特尔、高通、联发科、华为、小米、OPPO、等大厂合作。

(4)创维数字 :拥有GoogleTV生态,深度绑定字节跳动PICO,是AR眼镜+华为海思”第一龙头。

(5)亿道信息 :手握微软Hololens2代工资质,独家供应华为教育版AR眼镜光学模组 。

(6)TCL电子:Mini LED技术方面处于行业领先地位,雷鸟创新Rayneo 是一家由 TCL 电子孵化的行业领先的 AR 创新公司。

3. 操作系统与软件

(1)AR操作系统:

①中科创达:提供AR眼镜操作系统定制化服务。

② 虹软科技:AR算法(SLAM、手势识别)供应商。

(2)AI交互软件: 科大讯飞:语音识别、实时翻译技术集成于多款AR眼镜。

下游产业链在于AI智能眼镜的销售以及售后,包括AI智能眼镜品牌厂商以及传统视光渠道商和消费电子渠道等。下游产业链主要涉及AI智能眼镜的品牌以及销售渠道和应用。

1、博士眼镜:零售渠道龙头,与雷鸟合作销售AI眼镜。布局AR眼镜最早的眼镜零售商之一,经营网点遍布全国23个省市,已与商场、超市等渠道联营打造配镜中心,并与医院合作开设视光中心,渠道优势明显。公司目前已与华为、Rokid、雷鸟、李未可等多家AR眼镜玩家达成合作,主要提供线上配镜服务和线下渠道网络。2023年公司成为雷鸟创新战略投资方,近期拟与雷鸟成立合资公司,计划共同研发国产版MetaRay Ban,进一步加码智能眼镜赛道。

2、国内四小龙:雷鸟、NIMO、Rokid、XREAL(见竞品介绍部分)

3、大厂延展的AR眼镜:华为、小米、OPPO、字节跳动等大厂,主打消费 C端场景。

4. 分销与零售渠道

(1)电商平台:京东、天猫开设AR设备专区。

(2)线下体验店:华为旗舰店、小米之家推广AR眼镜试用。

五、总结与展望

目前AI眼镜的爆火,总结起来有3个原因:

一方面,AI是实现智能手机的延时,物联网的桥梁:现在用户最主要的消费电子产品是手机,而AI 眼镜被认为是最有可能切割手机10%-20%使用时长和功能,并能与虚拟世界产生交互的终端形态。能安装麦克风、扬声器、摄像头、WiFi/蓝牙模块等硬件,从而进行音频识别、视频拍摄、无线通讯、翻译、导航等功能。

二是,国外已有成功的AI眼镜畅销案例,也给了大家很大信心。2024年Meta眼镜出货量或达200万台,未来推广销售至全球,将超600万台。Meta眼镜的销量已经证明了用户对这一赛道存在需求,相比其他AI硬件,AI眼镜跑通了从0到1的过程。再者,AI眼镜硬件供应链完善,AI智能体趋于成熟,包括各大厂的纷纷加仓和卷入,丰富了整个生态。

但同时,我们必须意识一个问题,无论是智能AR或VR眼镜,在消费端至今没有掀起太大的波澜。主要有这几方面的问题:

首先是技术上,续航问题:现有产品通常只能续航2-4小时;还有就是体积与重量问题:现有技术下,高性能设备往往笨重,就算现在最轻的只有37克,长时间佩戴舒适度依旧比较差;另外就是缺乏杀手级应用:现有功能(如导航、信息提示、翻译)更多是“锦上添花”,而非不可替代的刚需,用户难以形成强购买动机。再者就是价格了,厂商在“高性能”与“亲民价格”之间难以平衡,例如Meta与雷朋合作的智能眼镜虽定价300美元,但功能简化(无AR显示),导致定位模糊。

整体来看,AI眼镜经历了低潮,但入局者众多,尤其是2025年发展迎来了爆发之年;Meta眼镜的畅销也大大证明了市场的接受度和认可度。Meta开了一个好头,但这个行业真正爆发还需要时间、需要更多场景的聚焦、轻量化的技术迭代、价格的下沉、真正生态系统的完善。

未来,随着5G网络、云计算能力、感知计算以及光学模组技术等的持续革新与演进,AI智能交互眼镜场景应用或将持续性、渐进性地完善壮大。并且精准触达各类工作和生活的场景、沉浸式融入人们的方方面面。

总之,AI智能眼镜作为AR技术路线的渐进产品,将成为通往元宇宙的入口之一,AI眼镜的未来必定是星辰大海!

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号三川汇文化科技 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

北京

甲方 · 自媒体

未认证的机构号

")