- 0

- 0

- 0

分享

- 最新修订!财政部、国家文物局:国家文物保护资金管理办法

-

2024-01-31

关于印发《国家文物保护资金管理办法》的通知

国家文物保护资金管理办法

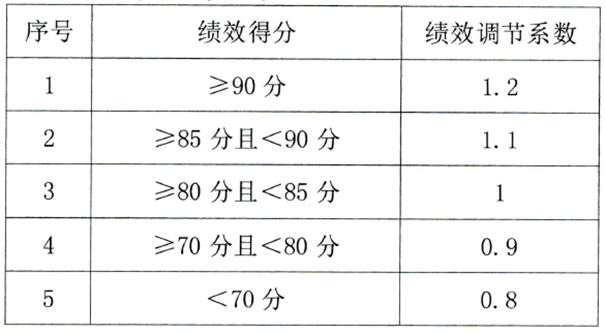

第一章 总则第二章 补助范围和支出内容第三章 分配办法 第四章 申报与审批第五章 资金使用、管理和监督第六章 附则

第四章 申报与审批第五章 资金使用、管理和监督第六章 附则-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号三川汇文化科技 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接:https://www.d-arts.cn/article/article_info/key/MTIwNzUwMzc4NTGEqYmrr6yscw.html 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

15700

举报

0

-

-

北京

甲方 · 自媒体

未认证的机构号

recently released

-

04-10

-

03-10