- 0

- 0

- 0

分享

- 专委会动态 | 第八届音乐产业高端论坛圆满举办,《2022中国音乐产业发展总报告》顺利发布

-

2023-05-24

2023年5月19日,第八届音乐产业高端论坛在京举行。本届论坛由北京市委宣传部指导,中国传媒大学主办;中国传媒大学音乐与录音艺术学院、中国传媒大学音乐产业发展研究中心、北京音乐产业园联合承办;腾讯音乐娱乐集团、咪咕音乐、环球音乐中国、中国唱片集团有限公司、人民音乐出版社、太合音乐集团、摩登天空、迷笛音乐,中国音像著作权集体管理协会、中国音乐著作权协会、中国音像与数字出版协会音乐唱片工作委员会、数字音乐工作委员会、音乐产业促进工作委员会、中国广播电视社会组织联合会音乐委员会、文化科技创新服务联盟音乐专业委员会等行业协会支持协办。

论坛重磅推出《2022中国音乐产业发展总报告》。并针对我国音乐产业的发展现状,汇集行业声音与诉求。围绕科技创新、“数字经济”等核心议题,聚焦后疫情时代音乐产业发展与变革的新格局,寻求解决音乐产业发展困境的路径与方案;为音乐产业良性发展注入新的活力。中国传媒大学党委副书记王达品、中国音像与数字出版协会常务副会长兼秘书长敖然等领导出席论坛并致辞;中宣部版权管理局副局长赵秀玲,中宣部出版局音像电子处处长程晓龙,文化和旅游部产业发展司产业促进处处长刘恋,北京市委宣传部二级巡视员马德献,北京市朝阳区委常委、宣传部部长、副区长孟锐,中国音像著作权集体管理协会代理干事长周亚平,中国音乐著作权协会党委书记兼副干事长范永刚,中国音像与数字出版协会数字音乐工作委员会副主任委员兼秘书长刘阳,中国音像与数字出版协会音乐产业委员会秘书长左俊,中国音像与数字出版协会唱片工作委员会秘书长李辉,中国广播电视社会组织联合会音乐委员会常务副会长兼秘书长程矛,文化科技创新联盟音乐委员会主任黎冬,中国传媒大学音乐与录音艺术学院李俊梅院长、郑苏晖书记等领导与嘉宾也光临指导。

赵秀玲

中宣部版权管理局副局长

王达品

中国传媒大学党委副书记

程晓龙

中宣部出版局音像电子处处长

刘恋

文化和旅游部产业发展司产业促进处处长

马德献

北京市委宣传部二级巡视员

孟锐

北京市朝阳区委常委、宣传部部长、副区长

敖然

中国音像与数字出版协会常务副会长兼秘书长

《2022中国音乐产业发展报告》是由中国传媒大学音乐与录音艺术学院副院长、音乐产业发展研究中心主任赵志安教授领衔音乐产业项目组撰写完成的年度性调研报告。自2014年以来,已经成功发布八届。《报告》指出,2021年中国音乐产业总规模约3787.56亿元,同比增长8.54%,增速已恢复至疫情前的发展水平;“复苏”成为年度行业发展的主旋律。从2021年中国音乐产业各细分行业的对比来看,80%以上的细分行业进入恢复增长态势。产业结构呈现“两升一降”。即核心层产业占比较2020年同比增长1.17%,关联层产业占比增长1.48%,而卡拉OK等传统消费市场的萎缩,致使拓展层产业占比继续下降2.65%,但依托逐渐恢复的线下消费市场和融合拓宽的线上消费市场,数字音乐、音乐演出、乐器产业、音乐教育培训等行业产品及服务供给与消费的持续平衡发展,行业总体趋势向好;未来通过促进数字经济、科技创新与音乐产业的融合发展,做优核心层、做实关联层、做新拓展层是中国音乐产业优化产业结构的重点方向。

中国传媒大学音乐与录音艺术学院副院长、音乐产业发展研究中心主任赵志安教授发布《2022中国音乐产业发展报告》(总报告)

主题发言嘉宾现场图

本届论坛围绕“生成式人工智能时代下的音乐创作与版权保护”、“变与不变:中国音乐节持续发展的生命力之源”、“科技创新与音乐演艺产业融合发展”“音乐创作、表演与传播产业链人才培养”、“优秀民族音乐文化的传承创新与海外传播”、“音乐公播行业的现状与未来”、“创新与突破:当代中国电子音乐的创作前沿”、“新媒体时代高校音乐产业人才培养的改革创新”等专题进行了讨论。腾讯音乐娱乐集团社区互动与国际业务副总裁计鸣钟,中国音乐学院教授、副院长黄虎,中国音像著作权集体管理协会副总干事国琨,中国流行音乐学会主席付林,世界超高清视频产业联盟UWA秘书长张文刚,环球音乐集团亚洲区公共政策高级副总裁洪伟典,中国唱片集团有限公司总经理樊国宾,草莓音乐节创办人沈黎晖,迷笛音乐节创始人张帆,北京现代研修学院校长李罡、奇大音乐、前海蝶音乐创始人及CEO许环良,联合文娱总裁王磊,人民音乐出版社数字出版中心主任徐德,太合集团版权中心海外部总监毕佳乔,台湾电脑音乐学会理事长黄志方;中央音乐学院教授、中国电子音乐学会会长张小夫,中国艺术研究院音乐研究所研究员崔宪,北京电影学院特聘教授刘谦,浙江音乐学院教授夏滟洲、哈尔滨音乐学院教授张磊等国内外百余位业界专家共同出席会议,从产业生态、科技创新、版权保护、音乐创作与表演、教育培训和专业人才培养等各个层面进行经验交流,预测行业趋势,为优化音乐产业业态发展贡献良策。

分论坛嘉宾现场图

第八届音乐产业高端论坛综合了主题论坛、报告发布、专题分论坛等多个板块,采取了现场研讨、线上直播相结合的呈现方式,是相关政府部门、行业协会、业界精英、高等院校等各方领导、专家、学者,共同打造的音乐产业高层次、专业化、国际化的交流平台。未来中国传媒大学将和北京音乐产业园共同推进这一活动品牌的建设。后疫情时代,我国音乐产业将迎来强力复苏,彰显出强大的韧性与活力。在加速进入产业格局重构的同时,仍需“政、产、学、研”各界多方协调联动,共赢发展,以促进优秀文化传承创新,推动中国音乐产业持续行驶在良性发展的快速车道。

中国传媒大学音乐产业发展研究中心项目组

2020 年伊始的全球新冠疫情大流行使世界经济遭遇历史性衰退,中国音乐产业在长期增长通道下也首次出现负增长;但中国音乐消费市场的长期强劲需求趋势没有改变。2021年随着中国率先在全球范围内取得疫情防控、经济社会发展的双重胜利,中国音乐产业也逐渐恢复持续向好的稳定发展态势。在产业内外部结构逐步调整的同时,消费主体始终保持活跃,市场主体积极布局新领域,供给与需求双向拥抱新技术、新消费、新模式,中国音乐产业正迎来新一轮结构优化调整和高质量发展机遇。

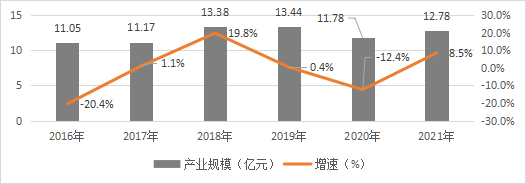

(一)音乐图书与音像出版产业

2021年中国音乐图书与音像出版产业统计口径内总体规模为12.78亿元,同比增长8.5%。其中,音乐图书类产业规模为9.73亿元,同比增长2%;音像类出版产业规模为3.05亿元,同比增长36%。

建党百年是2021年音乐图书出版的重大主题,《百年赞歌:庆祝中国共产党成立 100 周年优秀歌曲集》等重点项目通过音乐回溯党的百年奋斗之路;音乐图书线下市场逐步恢复,实体店营业收入受主题出版图书的带动,同比增长 4.09%;唱片销售市场也逐步回暖,黑胶市场相关收入同比增长25.9%。“社交+音乐”的社交平台小红书成为数字音乐专辑的新兴发布平台;各音乐厂牌进一步跨界融合,以“垂直化”市场和打造多元IP内容连接年轻群体;行业整体市场回暖并呈现多元发展局面。

图1-1 2016—2021年音乐图书与音像出版产业总体规模对比图

(单位:亿元)

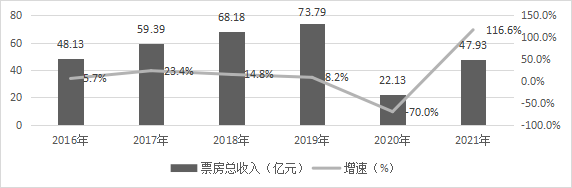

(二)音乐演出产业

2021年演出市场逐步恢复,总体市场规模达到117.6亿元,同比2020年增长47%。音乐类演出票房收入为47.93亿元。其中,剧场演出票房收入约17.93亿元;大型演唱会、音乐节演出票房收入19.98亿元。LIVEHOUSE 演出票房收入10.02亿元。

2021年音乐现场演出与线上演出齐头并进。音乐现场演出与电商、新零售、新消费领域跨界融合,探索多元发展模式;头部演艺机构、科技企业、歌手也纷纷加入“云演出”的行列,5G 技术的赋能,实时交互技术的升级增强了线上用户沉浸式的观演体验。LIVEHOUSE 作为“夜经济”的引领者,积极探索全新的商业模式,逐步转型为集 IP 衍生品开发、数字化会员、线上点餐等服务于一体的多功能文化娱乐场所,为观众提供多维度、高质量的消费服务。

图1-2 2016—2021年中国音乐类演出市场票房总收入对比图

(单位:亿元)

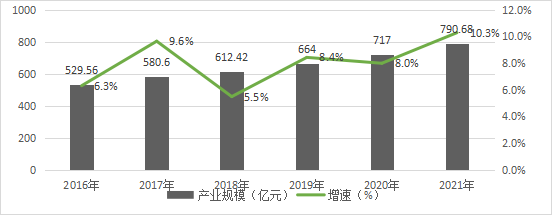

(三)数字音乐产业

2021年中国数字音乐产业规模达到790.68亿元,同比增长10.3%,在存量市场竞争激烈、后疫情阶段下依然保持了高速增长,展现出数字音乐市场的蓬勃生命力。2021年网络音乐用户规模达到7.29亿,20-29岁年龄段用户占比高达84.1%,主流数字音乐平台的付费用户保持稳定。

除传统电信音乐增值业务、流媒体服务、在线 K 歌外,以付费模式为核心的“音乐+” 生态产业链逐步形成。青年群体用户对优质音乐及音乐衍生内容的消费能力较强,对互动表达有更高需求,推动在线音乐服务向泛娱乐化、社交化创新发展。原创歌曲借助短视频、社交平台进行传播,流量引导下爆款歌曲频出;数字音乐头部企业也纷纷涉足短视频、泛娱乐直播、长音频等领域,实现多元化、个性化的增值服务。5G、8K、大数据等科技应用场景的不断拓展,助力数字音乐产品服务质量不断优化,产业布局不断完善。

图1-3 2016—2021年中国数字音乐产业市场规模对比图

(单位:亿元)

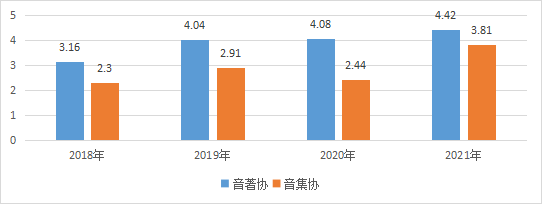

(四)音乐版权经纪与管理产业

2021年中国音乐著作权协会许可收入达到 4.42 亿元,同比增长 8.3%,向音乐著作权人分配使用费达 4.69 亿元,创历史新高;中国音像著作权集体管理协会实现财务收入约3.81亿元,同比增长52%,投入分配著作权使用费4.64亿元,同比增长109%。

在修订版《著作权法》正式实施的背景下,录音制作者广播与表演获酬权业务全面开局、加速落地;国家版权局敦促唱片公司、词曲版权公司、数字音乐平台等产业各方主体遵守法律法规,建立符合市场需求的数字音乐版权运营模式,共同维护数字音乐版权发展秩序;“剑网行动”有序启动,依法查处短视频平台、直播平台的侵权行为,巩固了网络数字音乐版权保护成果;新技术持续赋能音乐版权保护,采用区块链技术获得音乐作品权属证据已在司法实践中得到承认。

图1-4 2018—2021年音著协和音集协权利收入对比图

(单位:亿元)

(五)音乐教育培训产业

2021年音乐教育培训产业规模为1133.8亿元,同比增长13.6%。音乐考级人数为280万,音乐考级产业规模为935.37亿元;艺考报名人数约为17.43万人,培训产业规模约为100.2亿元,同比增长20.25%。

国家“双减”政策的落地,助推了音乐考级培训产业的繁荣;在资本和技术的助力下,音乐教育培训赛道新产品、新模式层出不穷。在线音乐教育品牌纷纷创新升级,在线大班课、在线1对1、AI 陪练、智能钢琴等新兴培训模式焕发行业生机。传统线下声乐教室、琴行或小作坊式的培训模式逐渐退出主流渠道;行业进入新一轮洗牌期,音乐教育头部企业逐步拓宽产业布局,形成统一的网络式连锁管理体系;并逐步建立音乐教育培训的标准化形态。

图1-5 2018—2021年音乐教育培训市场产业产值对比图

(单位:亿元)

(六)乐器产业

2021年乐器行业主营业务收入达到250.99亿元,同比增长13.30%。累计完成进出口总额29.12亿美元。其中乐器出口交货值57.59 亿元人民币,完成进口额5.71亿美元;累计利润总额16.92亿元,同比增长20.25%。

2021年乐器行业发挥骨干企业的引领作用,带动产业链上下游中小微企业复工复产;通过推动行业跨界融合创新,拓展营销方式,实现产业链上下游各要素环节的共同发展。率先在轻工领域实现止损启稳;工业增加值同比增长13.40%,营收增长13.30% ;利润增长21.70%,主营利润率增长6.74%,四项经济指标均高于轻工业平均水平。疫情背景下,数字技术的广泛应用推动了乐器行业发展模式的变革,呈现自动化、无接触、远程化、智能化的叠加趋势;创新乐器制造产业链、供应链布局,推动乐器全产业链拥抱数字智能新经济。

图1-6 2018—2021年乐器行业主要经济指标对比图

(单位:亿元)

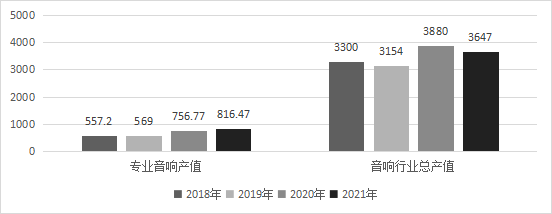

(七)音响产业

2021年中国主要电子音响产品总产值达到3647亿元,同比下降6.1%。随着网上授课、网络会议等活动的盛行,传声器、耳麦等产品将继续呈现增长态势,与音乐产业制作、传播和欣赏密切相关的专业音响总值达816.47亿元,同比增长7.89%。

疫情肆虐的背景下,互联网经济的蓬勃发展给全球专业音响行业带来了全新的发展机遇,“互联网+”进一步推动了专业音响的升级和发展。国家工信部出台的《基础电子元器件产业发展行动计划》等产业政策,鼓励支持电声产业技术转型;电子音响行业也成为人工智能产业的重要接入口。2021年无线耳机、传声器带动行业整体上行,耳机的行业占比达到50%;车载多媒体机、功放、组合音响等专业音响产品进入市场稳定期,智能音箱成为人们通过语音交互方式与智能家居产品进行沟通的重要载体。

图1-7 2018—2021年音响产业对比图(单位:亿元)

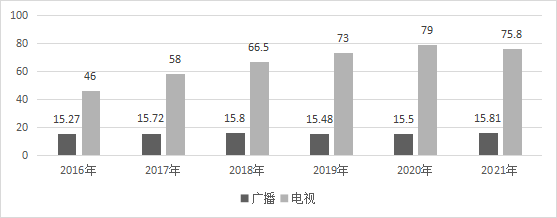

(八)广播电视音乐

2021年音乐类广播广告收入达到15.81亿元,同比增长2%。2021年全国广播听众数量达到6.81亿,其中车载广播听众数量首超5亿,达到历史新高。音乐类频率市场份额占比23.3%。2021年音乐类电视及网络节目总收入约为75.8亿元,同比略有增长。

2021年广播行业加速完成云生态的产业布局,在保持音乐广播“声音”优势的基础上,探索场景化、社交化、跨界化转型;传统广播与新媒体的深度融合,打破原有的传统收听终端、车载收听终端、智能收听终端三足鼎立的格局,智能收听逐渐常态主流化。音乐类电视综艺及晚会节目数量逐步下滑,网络音乐综艺持续收缩;IP老化、审美疲劳等问题突出。在疫情防控的背景下,各大电视媒体开始探索一种基于“云技术”的新型节目形式,成为非常时期电视文艺节目中的全新节目形态。

图1-8 2016—2021年广播电视音乐广告收入对比图(单位:亿元)

(九)影视剧、游戏、动漫音乐

2021年,我国影视剧音乐、游戏音乐、动漫音乐的总产值约7.4亿元,同比增长15.2%。其中,影视剧音乐产业总产值约为2.96亿元,同比增长36.4%;游戏音乐收入约2.35亿元,同比增长14.6%;动漫音乐收入约2.09亿元,同比下降4.7%。

疫情的冲击,使得音乐产业市场主体急需寻求新的音乐消费场景,线上虚拟演出的游戏化给网络用户带来沉浸式的新感受。2021年,播放量突破100万的游戏歌曲数量在整体中的占比正在逐渐上升,游戏配乐也呈现明显的增长趋势;依托影视 IP 内容形态的多维运作,影视原声带音乐开辟营销新路径;影视剧、动漫、游戏音乐与短视频、直播等新兴娱乐消费业态形成跨界连接、融合协作的新型模式,尤其是国风歌曲、配乐联动,音画相融以突出中国风格的爆款歌曲取得了更好的传播效果。

图1-9 2018—2021年影视剧、游戏、动漫音乐产业产值对比图

(单位:亿元)

(十)卡拉OK产业

2021年,伴随着疫情反复和娱乐消费市场需求变革等原因,我国卡拉OK行业整体市场发展仍处于下滑趋势,传统卡拉OK产业总规模达558亿元,同比减少6.5%。

疫情的巨大冲击使得2021年传统KTV企业注册数量不足2500家;门店数量呈现快速下滑趋势;也加速了KTV行业的“蜕变”,在线K歌成为重要的娱乐形式之一。2021年线上K歌市场规模为155.8亿元,同比上升45%,用户规模约为5.1亿,网民渗透率接近50%。实时合唱技术进步,K歌功能融入短视频场景,推动在线K歌模式和功能的社交化、场景化。年轻消费群体由于热衷于剧本杀等新型娱乐项目,传统KTV消费频度递减,但银发一族成为传统KTV新的主力消费人群,也使得行业高消费现象难现昔日的辉煌。

图1-10 2016—2021年卡拉OK行业总产值对比图

(单位:亿元)

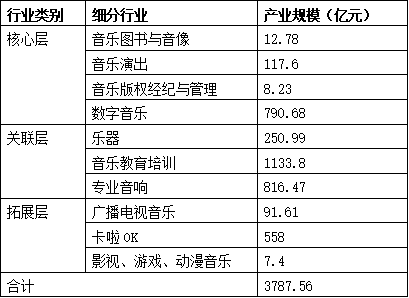

根据上述报告,2021年相关细分行业的市场规模数据梳理总结如下:

表1-1 中国音乐产业细分行业的市场规模估算统计表

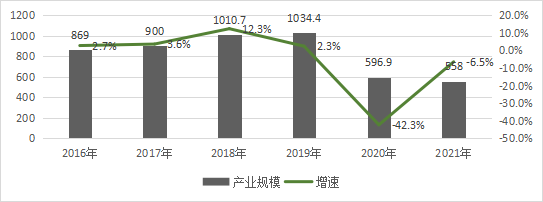

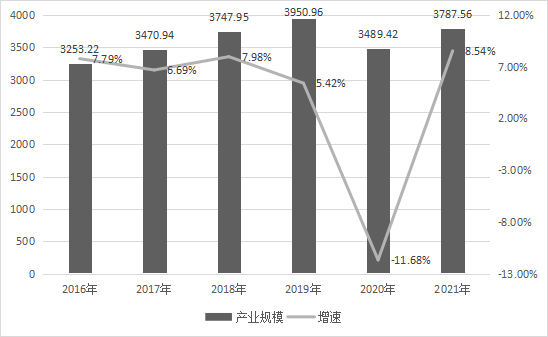

2021年中国音乐产业总规模约3787.56亿元,同比增长8.54%,“复苏”成为年度行业发展的主旋律,增速已恢复至疫情前的发展水平,彰显出中国音乐产业的活力与韧性。从长期来看,音乐文化消费已经成为年轻一代美好生活的“刚需”,随着线下音乐消费不断调整以适应数字经济时代的新模式,线上、线下音乐消费协同恢复,音乐与科技双向赋能的应用场景不断涌现,中国音乐产业加速进入产业格局重构的发展新阶段。

图1-11 2016—2021年中国音乐产业年度市场规模对比图

(单位:亿元)

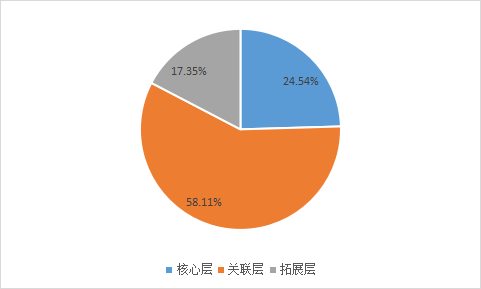

2021年,中国音乐产业核心层、关联层、拓展层产值规模分别为929.29亿元、2201.26亿元和657.01亿元,所占比重分别为24.54%、58.11%、17.35%。产业结构呈现“两增一降”:一是核心层产业占比较2020年同比增长1.17%,以数字音乐、音乐演出为主的线上、线下消费市场双增长,拉动核心层产业快速复苏;二是关联层产业占比较2020年同比增长1.48%,主要得益于抗疫工作的阶段性胜利,线下生产、销售、消费领域进一步企稳回升;三是拓展层产业占比继续下降2.65%,以卡拉OK为代表的传统消费需求进一步萎缩,行业新业态亟待培育和成长。从产业结构变化趋势来看,进一步促进数字经济与音乐创意融合发展,做优核心层、做实关联层、做新拓展层将是中国音乐产业未来优化产业结构的重点方向。

图1-12 2021年音乐产业各层次比重示意图

核心层产值规模同比2020年增长13.98%,音乐图书与音像产业、音乐演出市场、音乐版权经纪与管理市场、数字音乐产业分别同比增长8.49%、47%、26.23%、10.28%。其中,音乐演出市场表现出强劲的复苏发展势头,演出场次、观演人次、平均票价、票房收入均呈现增长态势,尤其是户外音乐节及LIVEHOUSE率先恢复,在春节、“五一”“十一”等节假期日期间基本恢复至正常水平。进入存量竞争的数字音乐产业依然保持稳健增长,5G、人工智能、大数据、虚拟现实等先进技术在音乐市场广泛应用,不断催生出新业态和新商业模式。

关联层产值规模同比2020年增长11.38%,其中,乐器产业在轻工领域率先止损企稳,增加值、营收、利润、主营利润率同比增长;专业音响产业保持稳定,2021年的供给量为3486.02万台,增长率为10.27%,5G技术带动影音设备行业联动发展,且国产化趋势进一步加强,一批中国企业的市场占有率进入一线品牌之列。受学科类“双减”政策引导,音乐教育市场进一步发展,线上教育培训市场步入快速发展时期。总体来看,关联层产业的增长弹性、韧性较为稳定,是中国音乐产业市场规模的中坚力量。

拓展层产值规模连续下降,同比2020年下降5.85%。其中,传统卡啦OK市场仍然处于下行趋势,但得益于在线K歌的发展,降幅较2020年收窄35.78%;广播电视音乐市场同比下降3.06%,其中电视音乐节目呈现疲态;影视、游戏、动漫音乐市场则呈现两位数以上的高速增长,其中年轻一代的消费需求拉动作用较为明显。

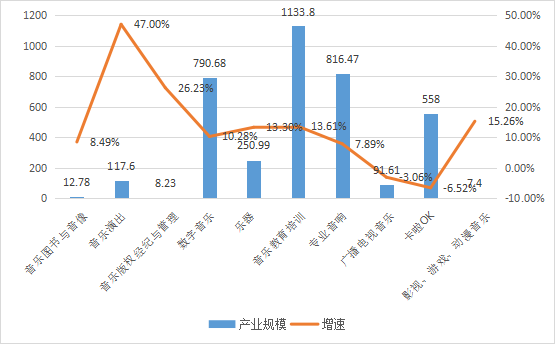

图1-13 2021年中国音乐产业各细分行业产值与增长对比图

(单位:亿元)

“复苏”是2021年中国音乐产业发展的关键词。从2021年中国音乐产业各细分行业的对比来看,80%以上的细分行业进入恢复增长趋势,上年度下跌幅度最高的音乐演出市场呈现排名第一(47%)的同比增速;以音乐版权为核心的版权经纪市场、影视动漫游戏音乐市场同比增速都在15%以上,表明音乐产业发展的版权环境持续优化,行业拥有长期向好的环境保障;依托逐渐恢复的线下消费市场和融合拓宽的线上消费市场,数字音乐、乐器产业、音乐教育培训行业等产品及服务的供给与消费不断平衡发展,行业总体趋势向好。

2021年,中国音乐产业从供给端、渠道端、消费端均呈现出复苏增长趋势,原创内容和技术创新的引领作用更加凸显,主要呈现出“音乐产品IP化、音乐平台融合化、音乐消费场景化”等发展特征。

(一)音乐产品IP化

移动互联网时代,音乐艺术作品的产品化过程也是一个“逐利”的过程,从情怀、精神、价值观的共鸣到获取巨大的用户流量传播,形成“爆款”神曲,音乐产品的传播能力和流行强度变得前所未有的重要,音乐产品正在向品牌化、IP化的趋势发展;主要表现在音乐演出类产品与其他IP运营进行跨界联合,共同拉动消费升级。如2021年,电影、动漫和游戏原声的音乐会巡演大幅上升,海外版权本土化创编和本土原创成为音乐剧市场发展的中坚力量,小型、沉浸式音乐剧演出场次和票房收入较2020年增长显著。音乐演出与游戏、动漫、电影和城市地标形成联动,快速融入大众日常生活,形成音乐文化品牌。音乐产品IP化是当代互联网背景下音乐产业业态创新的新路径,具有广阔的发展空间。

(二)音乐平台融合化

依托数字技术的变革,数字音乐平台加速向线下渠道的赋能。“音乐+社交平台”“音乐+旅游平台”“音乐+短视频平台”“音乐+直播平台”“音乐+车联网”“音乐+元宇宙平台”等新模式的涌现,推动音乐平台的融合与创新。2021年在线直播用户规模达到6.60亿,“音乐+电商模式”逐渐演变为“音乐+直播带货”模式;音乐节演出场次显著增长,乐迷跨城观演成为文旅融合新亮点;短视频平台提升了数字音乐传播度,并拓宽了数字音乐变现渠道;中国车联网技术发展迅速,车载端成为在线音乐在线下的主要延伸场景;依托“元宇宙”科技举办的众多虚拟演唱会,丰富了音乐现场观众的沉浸式体验。音乐平台融合化催生音乐产业生态构建的创新和发展。

(三)音乐消费场景化

2021年音乐消费的主力群体呈现出“两端化”特征,一是年轻群体数量众多,但增速放缓;二是中老年群体比例逐步提升。两类群体对场景化的消费需求正在持续增长。场景消费是通过视听感知与想象场景进行吻合的消费心理过程,各类音乐市场主体均在实体场景、社交媒体场景、社群场景、自媒体场景等方面发力,促进音乐消费发展。如黑胶唱片特有的仪式感、年代感及文化价值打造出“黑胶复兴”的消费场景,引领实体唱片市场止跌回升;音乐培训机构通过知识场景数字化提高培训业务的触达度,优化线上平台教学体验感;在数字音乐领域,各大平台纷纷利用自身优势布局,开展了激烈的“消费场景竞争”。音乐消费场景化将进一步刺激音乐产业的消费需求,提升消费品质,开拓消费空间。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号文化科技创新服务联盟 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

北京

甲方 · 行业性协会

未认证的机构号

recently released

-

2024-06-26

-

2024-01-12