- 0

- 0

- 0

分享

- 「女性消费」是零售商业的主宰,企业和品牌如何抓住“善变的她们”?

-

2023-04-19

近日,南财智库、仲量联行及京东消费及产业发展研究院联合发布《女性消费力洞察报告——“她”时代「 WOMEN 」的消费》。

报告的背景源自女性消费者是消费市场的主宰,她们具有更强的消费欲望,具备触达新事物的敏锐触角,偏爱消费信息的交流与分享。这些特征都赋予女性消费更多的新奇玩法与想象空间,让消费变得更加有趣。中国零售商业无论是线上还是线下,基本盘的支撑离不开女性消费,破局求新、寻求新热点更离不开女性消费。

2023年,中国经济迈入复苏阶段,消费回暖是影响经济复苏步伐的关键。女性消费本就是消费市场的晴雨表,其强韧性使其在这一进程中扮演着至关重要角色。抓住“她们”,便抓住了消费复苏的脉络。中国正在头部城市试点打造国际消费中心城市,消费的各个环节—消费触点、消费场景、消费内容都离不开对女性消费的关注,将其视作创新突破的关键。从品牌招引,到商圈建设,再到城市规划,而女性的消费诉求必然成为迈向国际消费中心城市道路上的重要主线。未来,以女性消费为主题的商业模式创新,或将开启商业地产全新篇章。

聚焦女性消费,关注女性消费者的蝶变,报告为全产业链下、全渠道的消费与零售市场主体提供女性消费在全新世代的观察与洞见,为品牌、运营商、开发商及投资者的商业决策提供智力支持,也为国家发展消费、打造国际消费中心城市建言献策。本文节选自该报告前三部分:消费行为篇:女性消费之变;线上篇:女性网购消费;线下篇:购物中心的女性业态。

伴随时代发展,女性群体的消费画像被赋予更多时代的标签, 女性消费行为正上演快速蝶变。

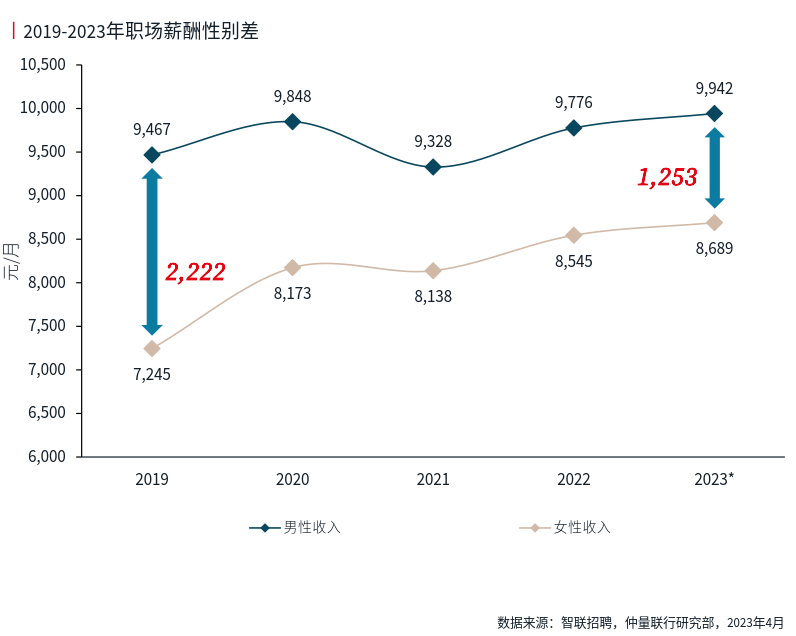

经济学在消费领域的理论认为,消费的形成由两大要素决定:一是消费者的消费能力,二是消费意愿;而其中消费能力对于绝大多数消费群体而言是决定消费支出的根本。谈消费问题,归根结底也是在讨论消费者的收入问题。因此,分析女性消费自然也离不开对女性群体收入的关注。据智联招聘《2023 中国女性职场现状调查报告》显示,2019年中国职场收入性别差为每月2222元;而2023年,这一差距已收窄至1253元。尽管上述数据为样本调查结果, 但这能从一个视角反映职场薪酬性别差距正在缩小,这对于女性消费而言,无疑是正向因素。

数据统计截至到2023年第一季度

从劳动经济学视角分析,在总量既定的情形下,社会收入在不同群体、不同性别、不同年龄之间的均衡性,更有利于社会消费总支出的边际增量。即当每100元从高收入人群转入低收入人群时,这100元钱最终用于消费而非储蓄的可能性必然是增加的。那么,当男性和女性两大群体的收入均衡性提升后, 全社会用于最终消费的支出或呈现增长趋势。这便是女性收入的提升之于社会面总体消费支出的价值和意义。

综上,随着女性职场收入与男性的差距正在逐年减小。仅就消费端而言,这一趋势将加速女性消费基本盘规模的扩大,同时也有利于社会面总体消费支出的边际增长。

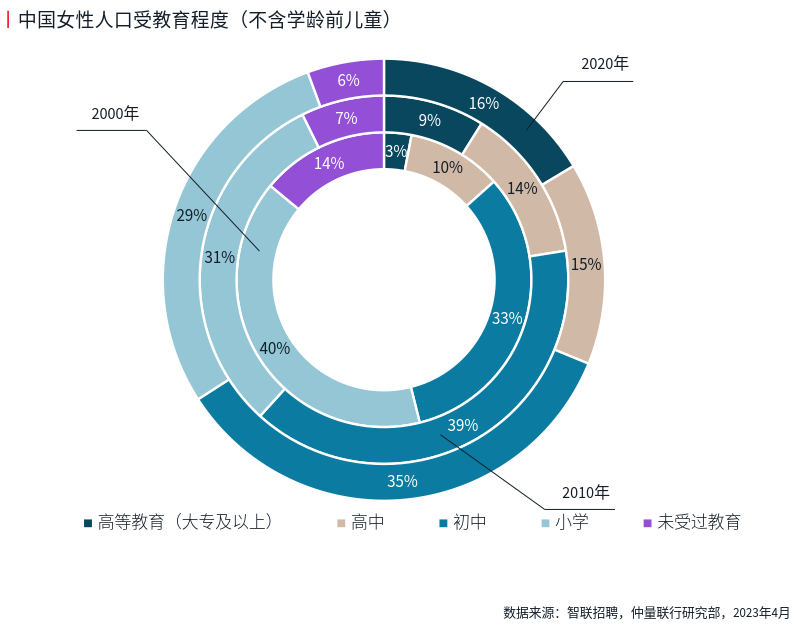

过去二十年来,中国的高等教育普及率大幅提升,大学生似乎已成为社会用工的标准门槛。统计数据显示,2000年中国女性人口受过高等教育的比例仅 为3.0%;十年后的2010年, 这一比例增至9.0%;2020年,已有16.0%的女性受过专科及以上的高等教育。相反,完全未受过教育的占比也从14.0%跌至 6.0%。

教育对于消费的影响,更多是通过提升消费者收入进而拉动消费支出,这便是教育之于消费的“收入效应”;但教育本身会对消费者的消费偏好及行为产生直接的影响,进而改变最终的消费支出结构, 即教育之于消费的“替代效应”。

收入效应如前文所述,更多影响的仍是收入提升后引致的消费基本盘规模的扩张,这成就了女性消费在总量方面的增长。而高等教育对于女性而言,也在改变其广谱的价值观,涉及社会、工作、生活、家庭的方方面面。例如,女性对于持续性长期学习方面的投入、对于各种生活课余技能的投入、对于子女教育的投入,都正伴随时代变迁出现显著的变化。类似的趋势不胜枚举,但都指向一种全新的消费观。虽然全新的消费观跟诸多因素都有千丝万缕的联系,但此处我们看得到的是女性人口教育结构的变化影响整体女性消费群体的消费行为的可能性。

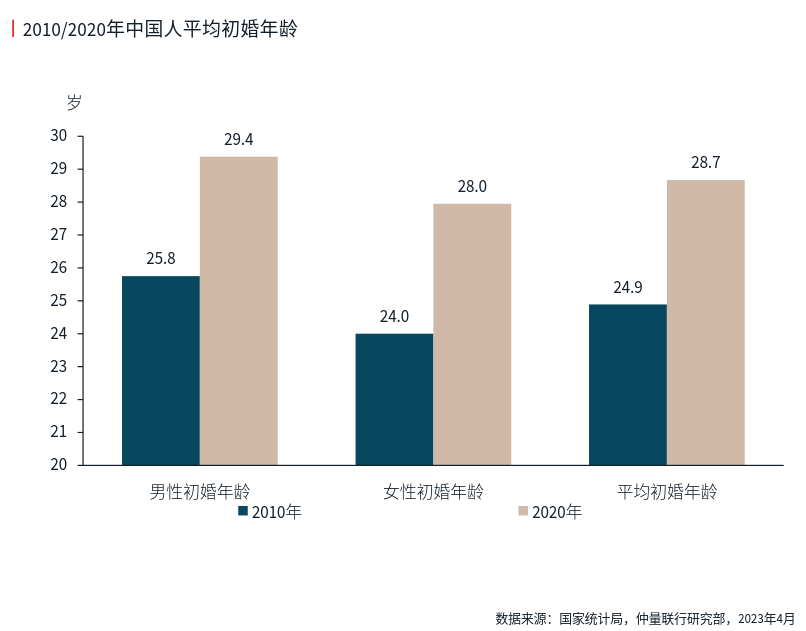

家庭结构是影响消费行为及消费支出的关键因素。女性结束单身状态步入家庭生活后,子女及家庭的消费支出将极大改变其既有消费行为及消费支出结构。婚后生活的女性将担负更多家庭责任,包括但不限于照顾家庭、抚养子女等。相较而言,单身女性的消费更聚焦“自我”。尽管随着社会不断发展,婚后的女性消费者不再如早年一般,自我牺牲式地围着老人、丈夫、孩子轮轴转,也开始将越来越多的注意力锁定在自我个人层面,持续性地投资自己、提升自己。这也成为目前消费领域的一大趋势。但整体而言,婚姻本身对于女性消费的结构性影响仍不可忽视。基于此,女性的初婚年龄延后必然对女性消费产生结构性影响。

对比2010年与2020年,女性的平均初婚年龄从24岁延后至近28岁,延后4.0岁,高于男性3.6岁的延后均值。这意味着:原本属于已婚消费者的女性(24-28岁年龄段),在近几年大概率转变为单身消费者,其消费行为和支出结构如前所述便出现根本性转变。当然这句话对于单个个体并不必然成立, 只是对社会面总量数据的解读。因此,这一转变代表女性消费者整个群体的发展趋势,并非是单个特定消费者的转变。

从横截面切分女性消费群体,在社会总人口中单身女性的占比正在逐年增加(绝对量存在随总人口下滑出现回落的可能性),因此女性的“单身”消费标签正在加强。

收入、教育和婚姻是影响女性消费者总量基本盘和消费支出结构的三大因素,其阶段性特征决定女性消费在未来一段时间内的走势。

马斯洛需求层次理论和经济长短周期理论分别从“个体”与“群体”两大视角出发,解读女性消费的演进迭代及其在经济周期下的阶段性新趋势。

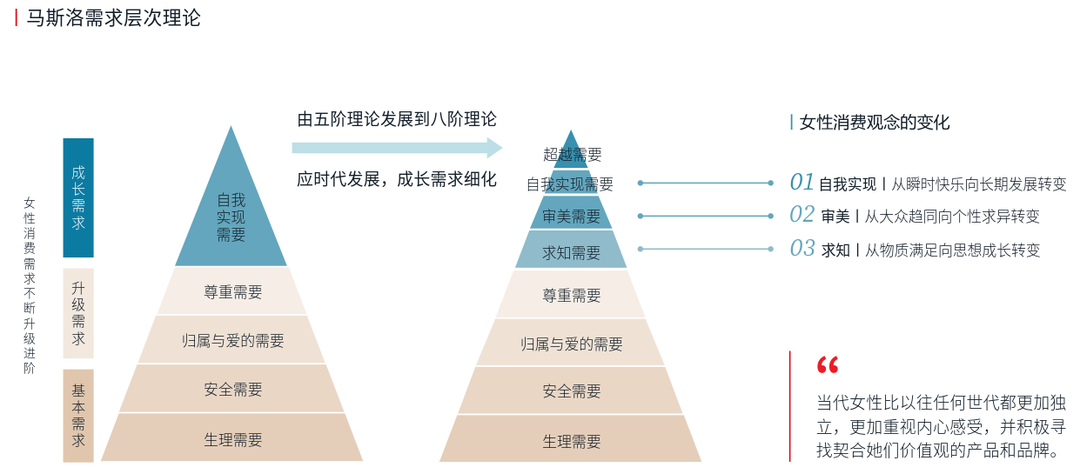

从马斯洛需求层次理论看女性“消费层次”的提升

马斯洛需求层次理论突出个体需求的层次差异与进阶的发展趋势,这与今天分 析的女性消费的梯次迭代是一致的。该理论在初提之时由五阶需求构成,而后 顺应时代发展逐步迭代为八阶需求模型。这也说明本身人的需求正持续不断突破各个时代的局限,持续创造新的可能。

女性消费亦如此。马斯洛需求层次理论中新增的“求知需求”和“审美需求” 延伸出女性消费的新内涵。求知需求突出从物质满足向思想成长的转变,而审美需求强调女性个体从大众趋同转向个性求异的消费逻辑。最高阶的“自我实现”和“超越自我”则预示着:越来越多的女性对消费本身的定义不再局限于瞬时快乐,而将长期发展与自我投资也作为重要的消费补充,极大丰富了今天女性消费的内涵和外延。新时代的女性消费不再满足于衣食住行游购娱的当期支出,而将个体视野拓展至自我的投资与发展、乃至配偶、子女等家庭成员的 携同进步。消费层次的提升是女性个体在社会成长进步过程中相伴相生的需求表达,它的过去、今天与未来都必然是持续提升的过程。

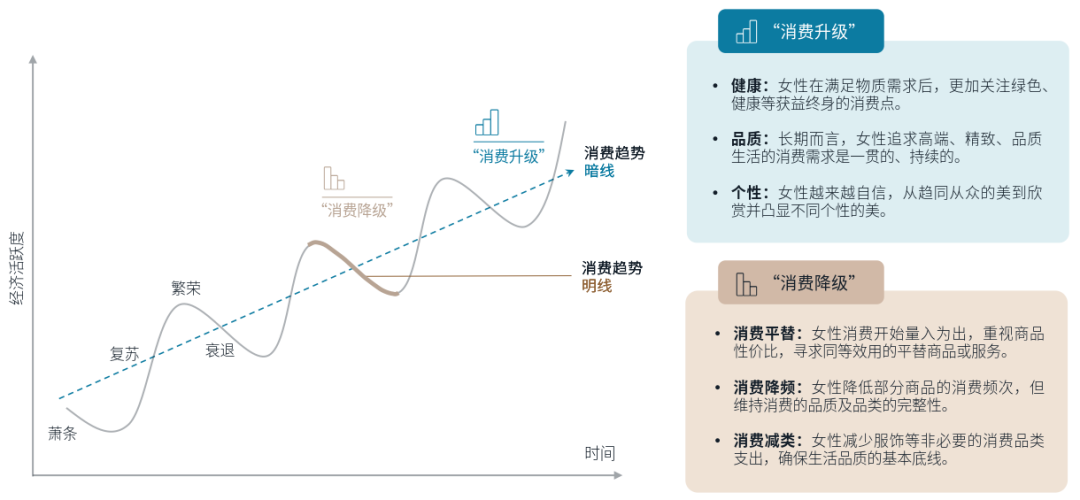

从经济长短周期理论看女性消费的“消费升级”与“消费降级”

相较于马斯洛需求层次理论聚焦个体需求的发展,经济长短周期理论则聚焦女性消费基本盘的 “大势所趋”与“短期回调”。

从长期来看,女性追求健康、品质、个性的需求仍是大势所趋。“消费升级” 是伴随社会进步、经济发展的长期必然趋势。十九大报告指出,中国特色社会主义进入新时代,我国社会主要矛盾已经转化为人民日益增长的美好生活需要 和不平衡不充分的发展之间的矛盾。这充分表明,人民对美好生活的需求是不断发展、持续迭代的,那么女性消费者对于品质生活的追求,也具有普遍性和长期性。

尽管长周期下,女性消费呈现持续升级的特征,但在特定短周期内,消费本身受经济形势波动影响仍十分明显。中国女性群体的收入及就业相对男性而言, 仍不具优势,因此在经济波动的当下,女性劳动者的收入预期与就业稳定性必然会影响当期消费的支出。因故,女性消费也会因经济波动而出现降频次、减品类、寻平替的现象。这便是女性“消费降级”的短期效应。

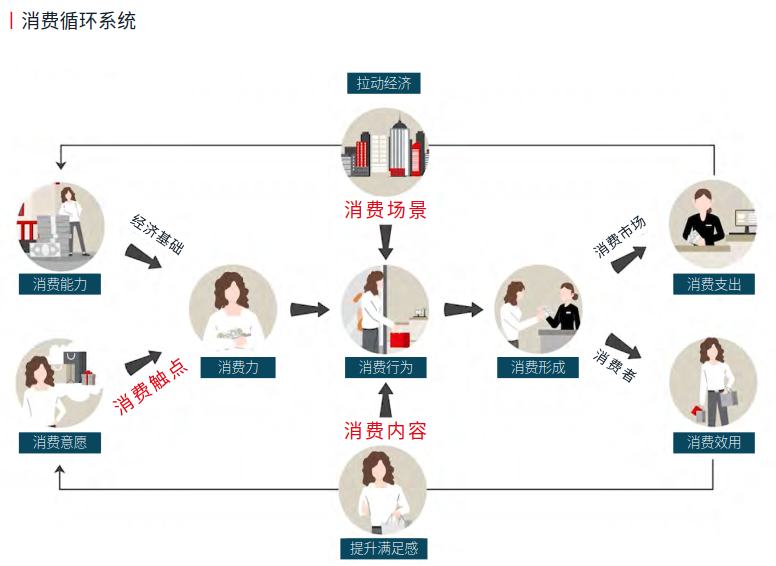

根据仲量联行提出的“消费循环系统”理论,女性消费构筑的宏观女性消费市场是拉动经济、影响就业的关键。在建设国际消费中心城市的道路上,女性消费也扮演着绝对的“主角”。

从消费个体切入,女性消费触点、女性消费场景、 女性消费内容三大要素,是发展女性消费客群、引导女性消费方向、激发女性消费活力的关键。

• 女性消费内容无论是线上还是线下,都在与时俱进、迭代发展,与女性消费群体及个体的需求层次相匹配,并依据经济长短周期的阶段特征,向市场提供满足不同年龄、不同背景、不同家庭的女性消费客群的多维度需求。

• 女性消费场景的营造则在内容的基础上更进一步, 凸显零售商业地产开发运营对女性的人本关怀,也展现出现代商业“精耕细作”的主流趋势。爱逛街的女性作为线下实体商业的绝对主力,营造适合女性客群的新型消费场景,仍是实体商业地产破局求新的行业努力。

• 女性消费触点则更加多元、开放、新奇。随时代发展不断迭代创新的女性消费触点,实乃“后生可畏”。Z世代、00后的年轻群体创造出大量的创新消费触点,粉丝经济、IP跨界、圈层文化、 银发经济都正在赋予女性消费的全新内涵。

从宏观经济、城市发展层面来看,城市消费与零售商业的发展必然选择以女性消费为主导。因此,国际消费中心城市的建设方向与发展方案必须将女性消费群体的需求纳入重点关切以及发展建设的主要领域。从中观市场分析,女性消费先天的韧性与优势是现阶段中国消费市场复苏的重要支撑点,而女性更高的边际消费倾向能高效转化成消费支出。前端消费市场的稳步复苏,离不开女性消费者信心的重建与消费潜能的释放。最后,对女性消费客群这一微观层面的关注,我们更强调“变”这个字。事实上,女性消费客群在收入、教育、家庭关系等诸多方面,跟过去相比,早已发生天翻地覆的改变。这些时代的印记赋予这个群体在消费端更多的可能性与想象。

报告开篇解读女性消费群体的行为特征及其变化, 是后文深入探讨女性消费的线上品类及线下业态的基础。看似难以定量分析、难以准确刻画的女性消费行为,实则会对零售商业各个环节产生重大影响。

从消费的内容迭代、场景营造、触点引流三个视角, 报告将开启对女性消费分析的全新篇章,为读者梳理女性消费到底有何不同。

每年的“618”、“双11”都是中国女性消费的“华山论剑”巅峰对决,精彩纷呈的网购狂欢节透露着女性网购热潮的“变”与“不变”。

线上消费作为现代商业不可或缺的消费渠道,影响着千千万万中国消费者的日常生活与购物。女性作为零售消费市场的主力客群,自然也是线上消费的主力军。2022年,京东女性用户的成交额增速领先男性用户5.5个百分点,成为引领消费增长的“她力量”,并继续多元化、精致化的消费特征。

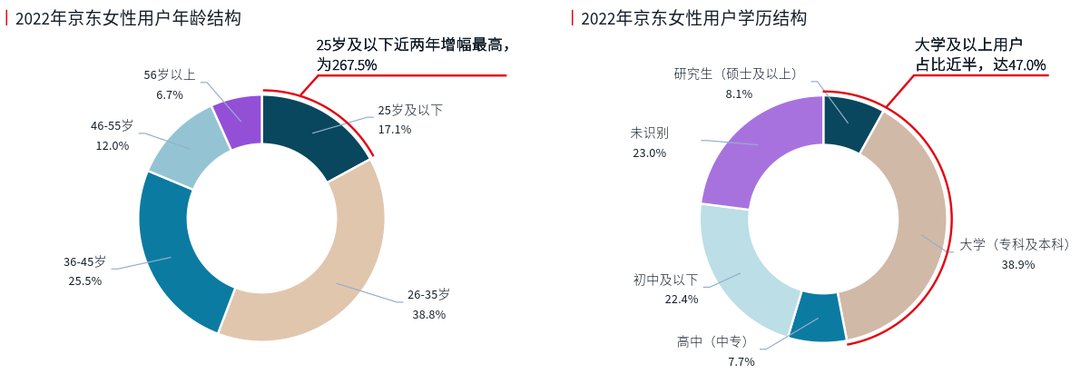

• 京东大数据显示,2018-2020年,京东女性用户占比逐年提升。

• 从年龄结构分析,2022年的京东女性用户中,26-35岁占比最高,而26-45岁女性合计占比64.2%,近2/3。尽管年青一代和中高龄女性用户(26-55岁)强劲增长,但后浪(16-25岁)增速迅猛,表现出Z世代女性消费者的强劲增量,银发族(56岁以上)消费者增速位居第二,日渐释放消费潜力。

• 从女性用户学历背景分析,受过高等教育的女性消费者占比约为47.0%,远高于中国女性受过高等教育的比例。

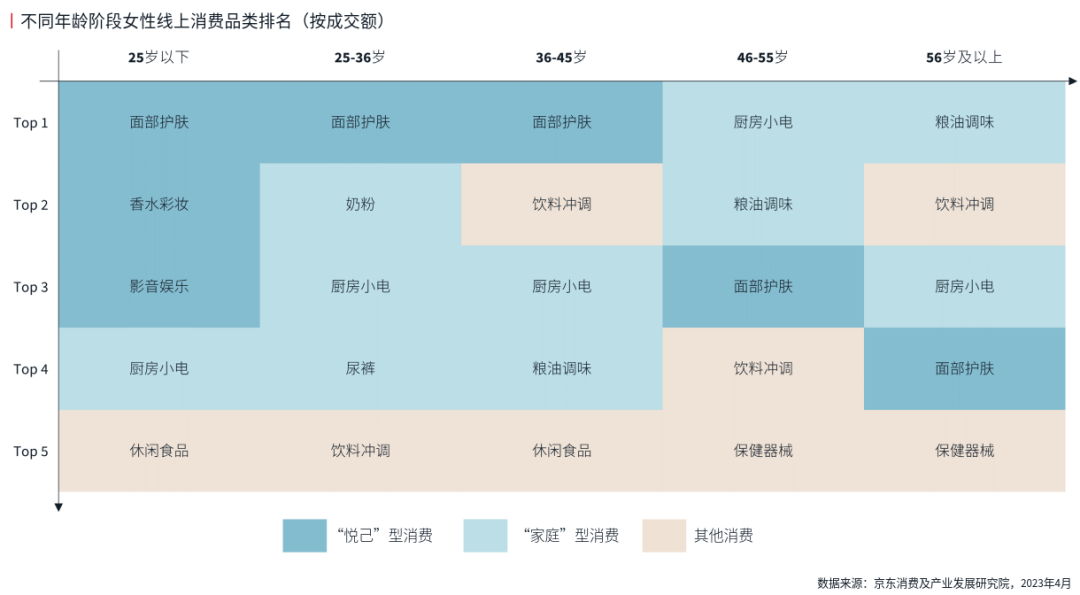

女性消费者的年龄画像:

总体而言,45岁以下的女性消费者更注重自己,悦己消费优先级更高,其最大投入为面部护肤品;而45岁以 上的消费者,家庭消费优先级超过悦己消费,其最大投入转变为厨电、粮油等日常生活用品。尽管以“面部 护肤”为代表的悦己消费是各个年龄段女性的共同追求,但不可否认的是,年龄越大,悦己的优先级越低。女性消费者已逐渐完成从女孩到母亲的角色转变。

年龄层细分画像:

• 25岁及以下女性的主要网购商品,被摆在了化妆镜前。没有家庭牵绊的年轻单身女性是悦己消费 的绝对主力,爱美之心,人皆有之,护肤、香水、 影音娱乐都是其乐于买单的头号商品。

• 25-36岁女性的网购商品开始摆在了婴儿床前。这 一阶段,女性消费者开始步入家庭,奶粉、尿裤 等养育下一代的支出费用增长迅猛。女性消费者在悦己之外,其消费重心也逐渐向家庭转移。

• 36-45岁女性的网购具有两面性:悦己消费与家庭消费并举。尽管面部护肤仍为最大消费品,但厨房小家电、粮油调味品已经是其购物车中的“常 客”。

• 46-55岁女性的消费重心更以家庭为重,对自己的重视程度下降,家庭消费已经超过悦己消费。健康类消费开始逐步受到更多女性客群的重视。如排名25-45岁消费者榜首的面部护肤投入已经下降到第三位,而厨房小家电、粮油调味品冲上前两位。

• 56岁以上的女性则是食品饮料、生鲜和厨具的主力人群,一荤一素,一饮一啄,用烧烤、蒸煮、 煎炒……把味觉深植在孩子的记忆中。56岁以上的女性消费者,面部护肤品的购买投入已经下降到第四位。但这并非表明46岁以上的女性消费者不再重视自己。尽管容颜逐渐老去的过程不可逆,但保健器械出现在了其购买清单之中,这是25-45岁的女性消费者并不关注的领域。

今天的女性拥有强于过去时代的独立意识,即便在加入家庭生活后,仍努力在家庭与自我中找到重要的平衡。越来越多的“她们”,既是丈夫的妻子, 也是孩子的母亲,但更重要的是属于自我的独立个体。她们关注家庭消费的同时,也关注自我的个性需求,悦己消费仍是此类群体消费中不可或缺的重要组成。

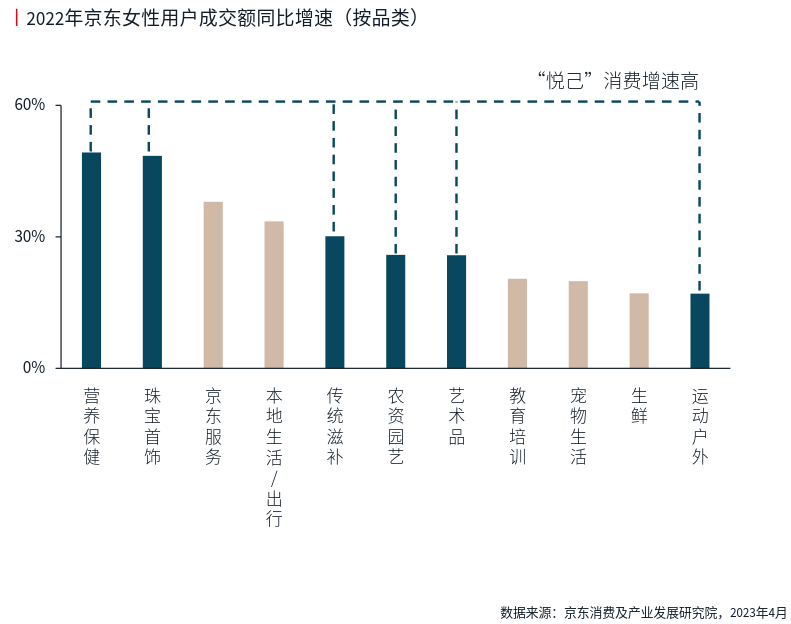

从2022年京东女性用户成交额同比增速来看,营养保健、珠宝首饰的增速保持领先,这都是悦己消费的重要业态。无论是单身女性还是家庭女性,健康、运动都是新时代消费的重点关切。而疫情期间,珠宝首饰的线上消费增速足见女性消费者在经济波动 时期在悦己乃至保值层面的消费意识。

家庭的财产共担特征,让家庭消费成为一个相对复杂的消费行为。男性在中国多数家庭中扮演着相对更重的“养家糊口”角色,相反女性则担负着“照顾家庭”的重担。尽管随着世代更迭,越来越多的女性走出传统家庭的角色桎梏,成为社会职场上的重要一员,“社会属性”大幅提升;但就中国社会的普遍认知而言,女性相对男性仍具有更强的“家庭属性”。

基于上述社会普遍共识,家庭消费行为由女性消费者完成,但本身这样的消费属于“家庭消费”,而绝非简单的“女性消费”。因此,京东线上数据显示出非常有趣的现象。女性专用的一些商品乃至女装仍非完全由女性线上用户购买,男性用户也占据一定比例。但整体而言,家庭消费已然成为女性消费支出的重要组成部分。

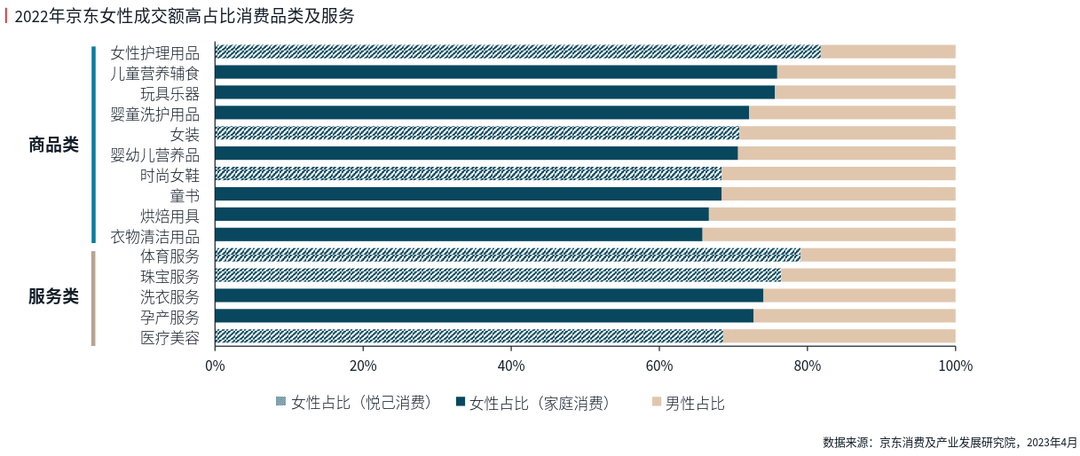

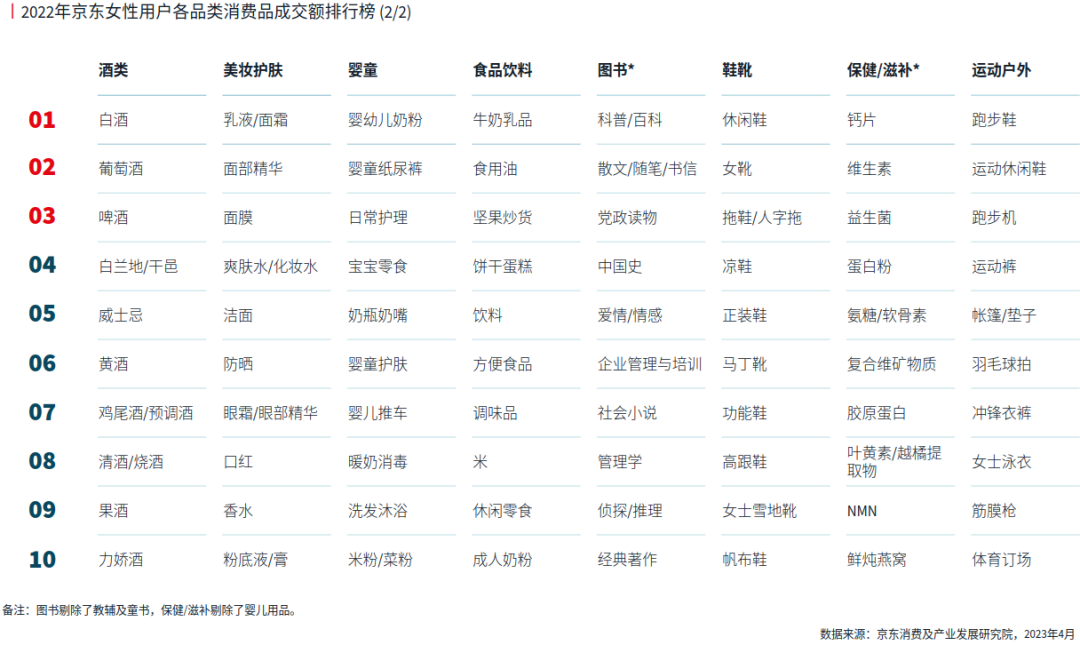

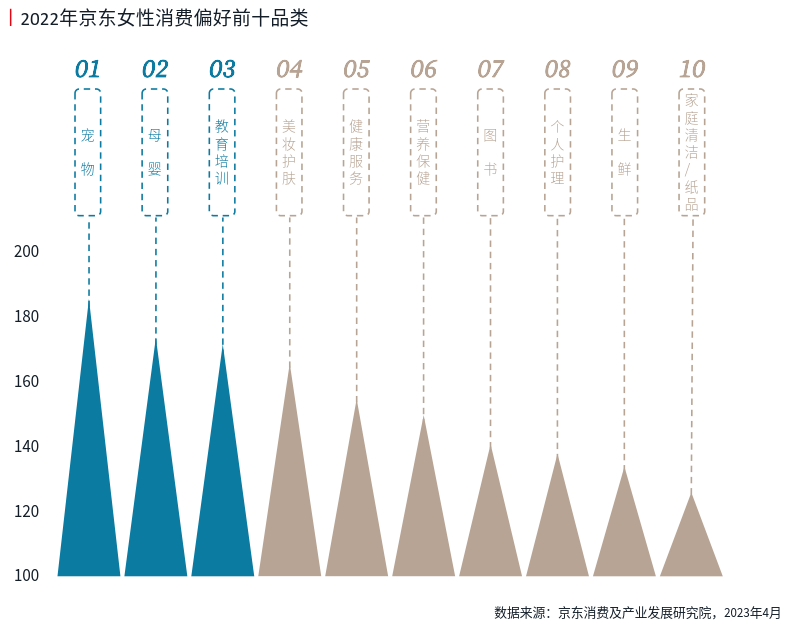

京东女性消费者对宠物、母婴、教培品类的关注度显著高于平均水平

TGI(Target Group Index)即目标群体指数,反映目标群体在 特定研究范围(如地理区域、人口统计领域、媒体受众、产品消费者)内的强势或弱势;其数字越大,表明目标群体吻合度就越强势;100表示平均水平,指数高于100代表该类用户对某类问题的关注程度高于平均水平。

TGI指数的计算公式:TGI指数 = (目标群体中具有某一特征的群体所占比例÷总体中具有相同特征的群体所占比例) × 标准数100

以线上女性消费者作为目标群体,将购买个人护理产品作为特征。若线上女性消费者中有81.8%会购买个护产品,而所有线上购物的人群中,有59.3%会购买个护产品,则个护产品在线上女性消费者中的TGI指 数 计算结果等于138 ( 即 81.8%÷59.3%×100)。

基于上述方法论,报告运用TGI指数研究京东女性消费对不同品类的关注水平和偏好程度,并对其量化分析。结果显示,京东女性消费者对下表展示消费品类的关注程度高于平均水平;其中宠物、母婴和教培品类的吻合度最高。

运动健康

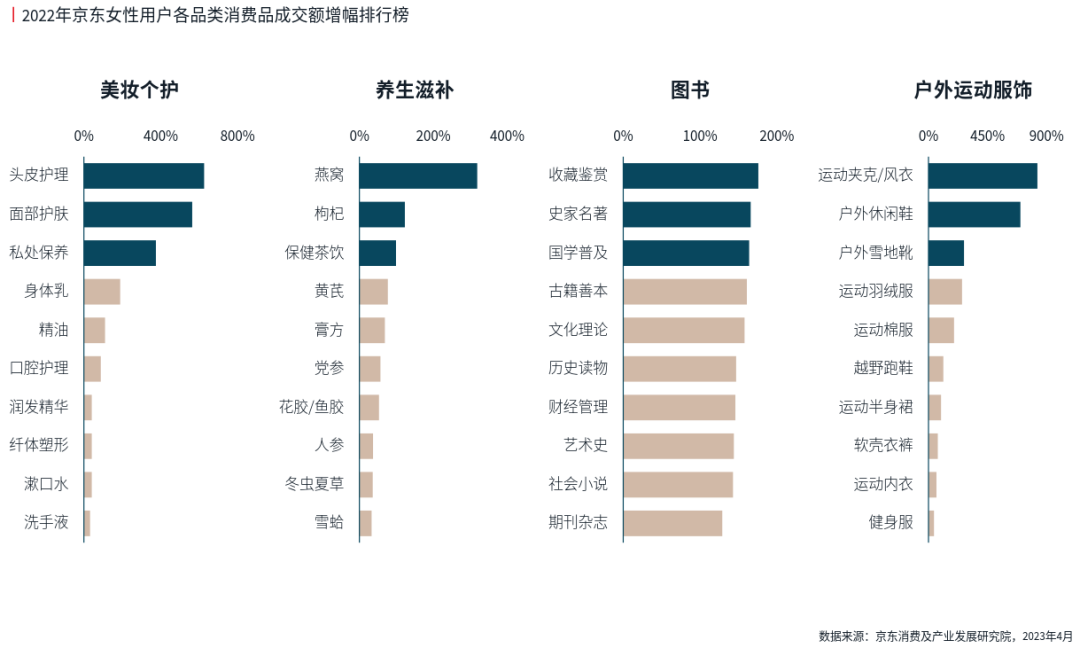

2022年,京东女性用户运动品类成交额成几何倍数增长,增幅远高于其他品类。同样,头部、面部的护理消费也呈现倍数增长。从健康服务的排名可以 看到,宫颈癌疫苗和私立体检都排在生活美容之前。一系列的数据都在印证当今女性更趋健康的消费观, 保健意识更强,更注重个人由内而外的健康。未来, 我们相信更全面的运动健康类消费业态,无论是商品还是服务还将爆发全新增长点。

学习提升

2022年,京东女性用户的图书类商品成交额同样录得高增长。购物书籍只是女性消费在学习领域的一个缩影。事实上,越来越多的女性消费者开始着眼 于高效利用有限的闲暇时间学习。碎片化时间的科学有效利用,更有助于女性消费客群在现代职场脱颖而出,也有利于新世代女性实现个人全生命周期的可持续发展。

宠物经济

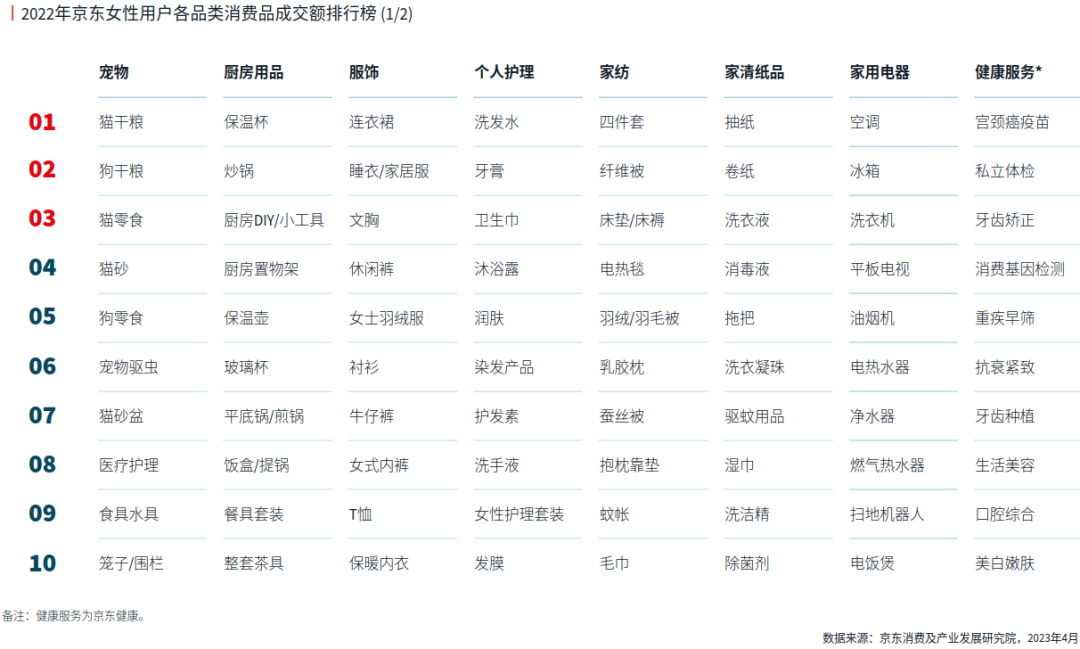

宠物消费已成为“双11”“618”等网购狂欢节的增长潜力业态。宠物也是女性消费群体的消费热点。相较男性而言,女性消费者更愿意在宠物的衣食住娱等生活中的各个环节,为自家的爱猫爱犬细心装扮。从2022年京东成交额数据分析,除传统宠物的食品外,宠物的驱虫、护理等方面的支出不断提升。宠物经济也成为女性消费的热词,且具有较强的持续增长爆发力。

女为悦己而乐,为家庭而悦。女性消费者是线上 消费的绝对主力,也是引爆线上消费新品热潮的 关键。无论是“悦己”还是“家庭”,女性消费 者都始终扮演着至关重要的角色。伴随社会进步,高知女性、职场女性角色的加强,女性消费群体越来越重视长期可持续发展,健康的消费观正在社会普及,新奇的消费触点正在兑现线上流量。基于信息交换的线上消费正在增强其社交属性, 将线下消费的信任传递带入线上。女性在信息交互的优势,让她们不仅是消费端的主力,也正成为信息传递的窗口。

从线上到线下,女性消费也是中国实体零售商业的坚实基础。以详实数据为依据,报告重新定义女性消费关联度,聚焦商场、业态、品牌及女性消费客群,探寻线下女性消费的多元与演变。

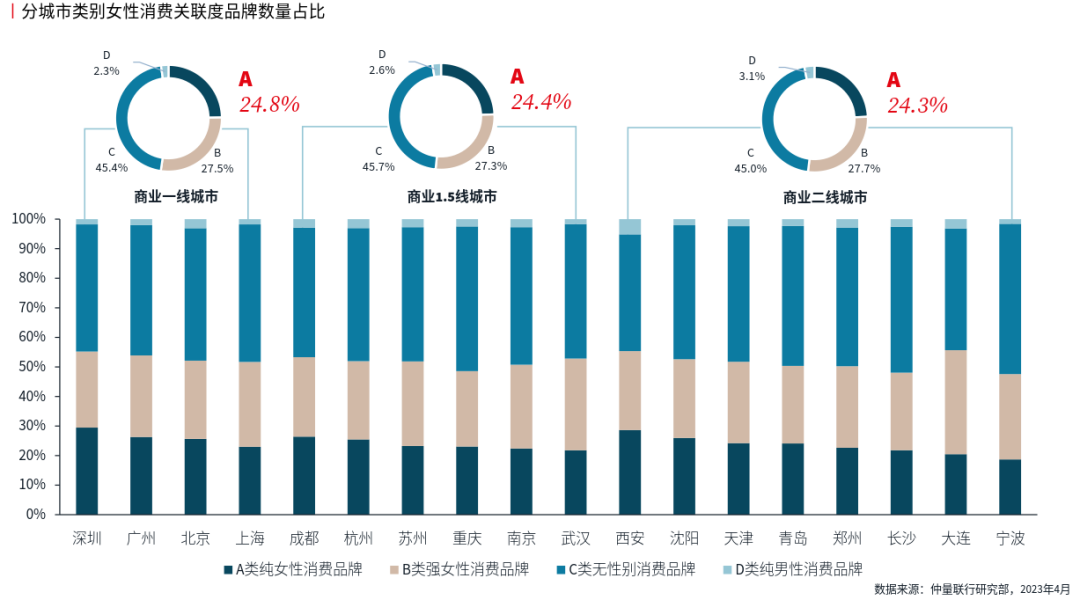

本次选取数据覆盖全国21个城市,包括4个一线城市(北京、上海、广州、深圳)、17个1.5线和二线城市(成都、重庆、昆明、长沙、厦门、杭州、宁波、武汉、南京、苏州、无锡、西安、郑州、青岛、天津、大连、沈阳);覆盖16个开发商旗下38个购物中心产品线的395个项目。

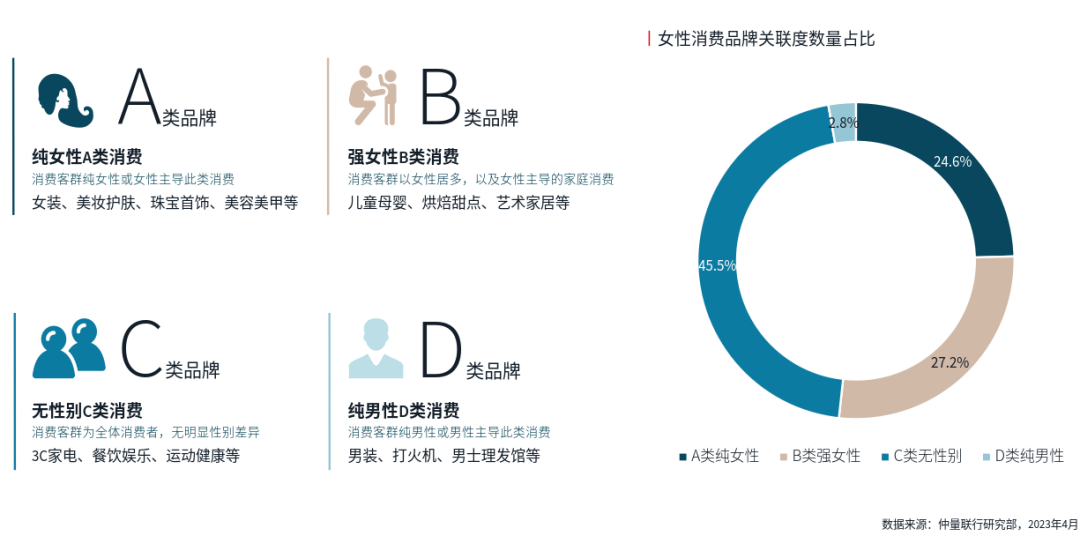

报告对覆盖样本中购物中心及百货的所有品牌进行分类研究,根据主要目标客 群及产品定位,以男女消费性别特征,将其分为四大消费类别:

报告依据消费业态及品牌的男女性别特征,将其定义为A类纯女性消费、B 类强女性消费、C类无性别消费、D类纯男性消费;AB两类消费都跟女性强相关。数据结果显示,中国线下实体商业24.6%属于A类纯女性消费,27.2%属于B类强女性消费,即AB两类女性相关消费总计占比为51.7%,已过半。相较而言,D类纯男性消费的占比仅为2.8%,剩余部分C类则无明显性别特征,占45.5%。四大消费类比占比清晰刻画出女性消费对于线下实体消费的重要性。无论是作为独立客群进行“悦己”类的消费,还是作为家庭生活的支柱负责“家庭”型消费,女性都扮演着消费行为“实施”的关键角色。她们为自己、为丈夫、为子女、为父母的消费支出,折射出当代女性的社会与家庭角色;而其消费行为的 变化则体现出其角色伴随时代更迭不断演进,呈现出全新特征。

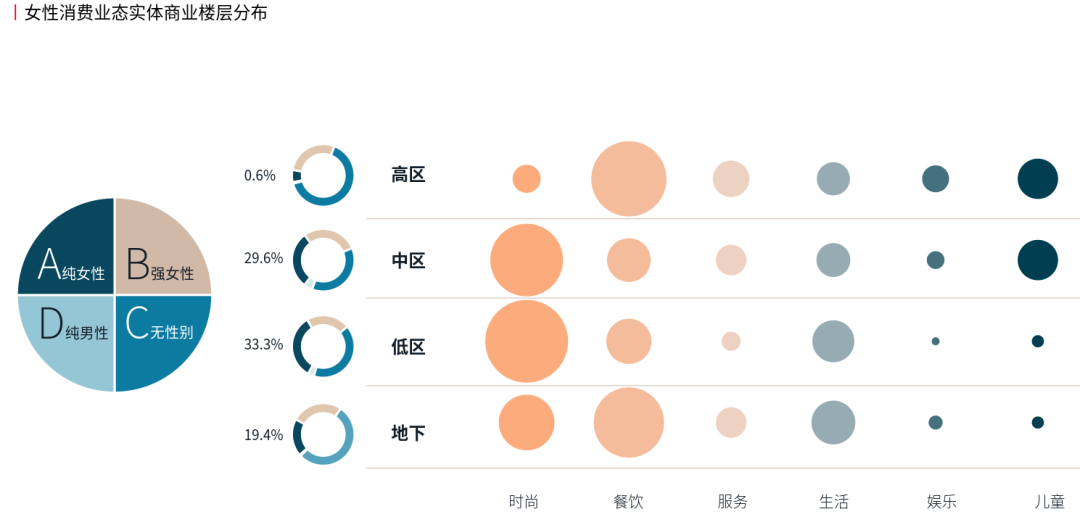

线下消费具有强女性属性或标签的业态以中低区的女装、女鞋、女包、女性饰 品以及美妆、护肤等零售业态为主。其中商业低区的A类纯女性消费占比约为 1/3,且AB两类女性相关消费占比已过半。相对而言,以餐饮、娱乐、体验业态为主的高区商业,则在男女性别方面显现的消费差异较小,A类纯女性消费仅占 0.6%,而64.9%的消费业态都属于C类无性别消费。因此,从线下实体商业的人 流聚集度来看, 商业低区的女性客流强度具有优势。另一方面,儿童业态主要集中在商业中高区。此类家庭消费,我们将其定义为B类强女性消费,消费支出主要由家庭女性代劳,但本质此类消费属于家庭及子女。但由于女性在家庭消费中扮演的角色更重,因此由此引致的消费客流仍以女性消费者为主。

中国不同城市女性消费占比数据结果显示,女性消费在城际之间的差异十分不明显,A类纯女性消费在商业一线、1.5线、二线城市的占比分别为24.8%、 24.4%、24.3%,差异不显著。结果说明,女性消费在中国不同能级、不同地域呈现的结构特征十分一致。尽管中国存在“东西差异”和日渐扩大的“南北差 异”,不同城市的社会消费品零售总额的基本盘规模不尽相同,且消费档次也存在一定的差异;但对消费支出结构进行分析,女性消费群体在服饰、鞋包、 珠宝首饰、化妆品、母婴等传统强女性属性业态方面的表现是趋同的。也就是说,中国的女性消费者在一线城市买的女装、鞋包、化妆品等商品的客单价、 品牌档次也许更高,但是她们在不同类型商品和服务上的支出结构却是接近的。

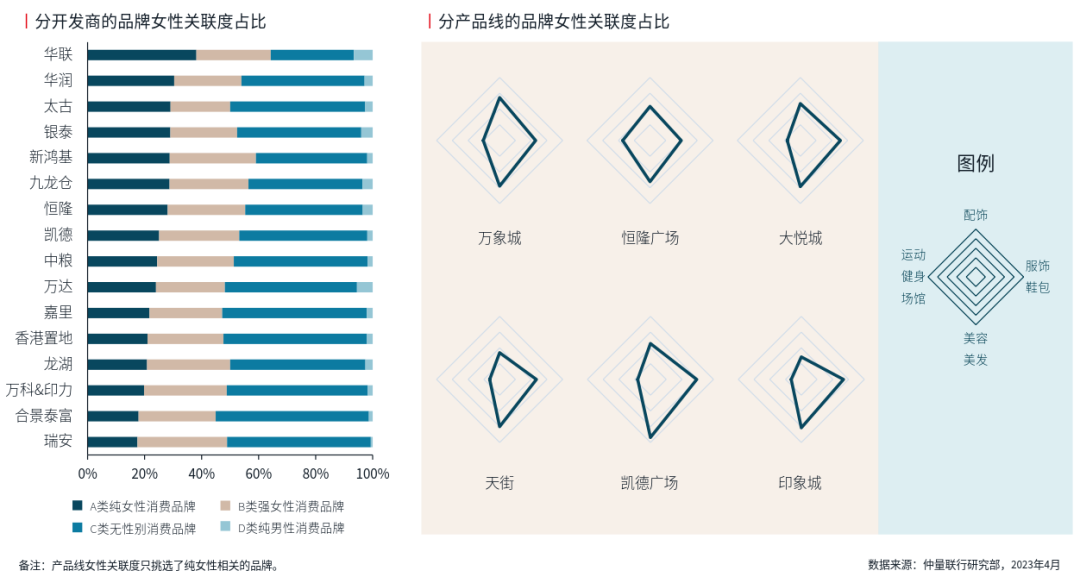

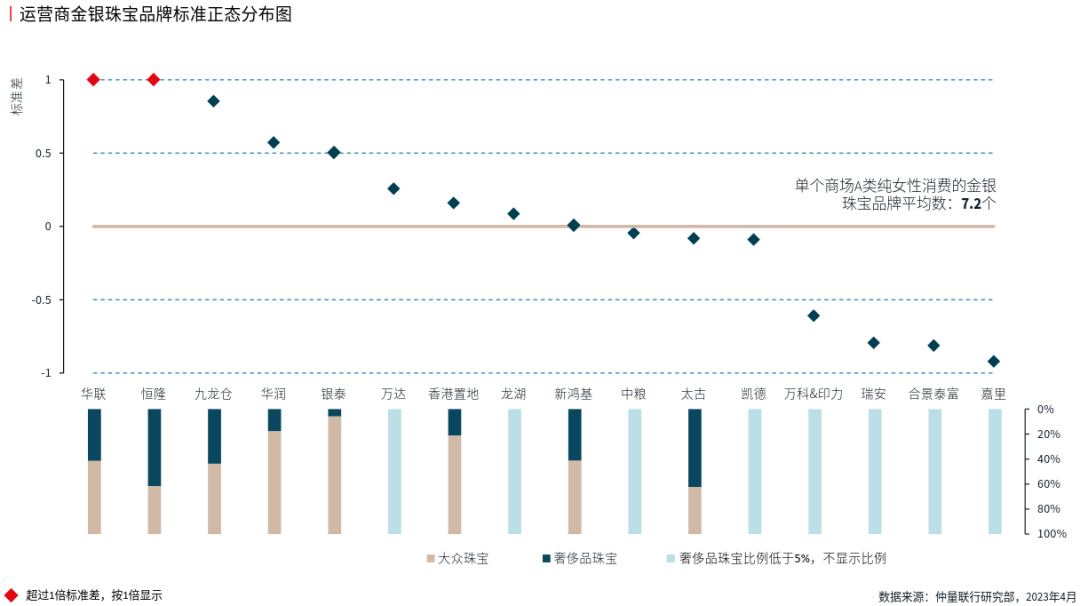

依据16个中外资开发商38条零售地产项目产品线数据,我们发现女性消费占比 存在梯度差异。就A类纯女性消费而言,华联(SKP)、华润(万象系)、太古 (太古系)的占比位居前三。服饰、珠宝、化妆品都具有强女性属性,而高端 零售地产项目的业态组合涵盖更多上述女性消费品牌。SKP的“高奢+百货”的 运营模式使其A类纯女性消费占比远超过其他同类竞品项目。总体而言,女性消费占比高低与零售地产项目的档次呈现一定的“正相关”性,而港资、外资开发商的产品线在女性消费方面的占比普遍高于中资企业。多数定位普罗大众的中资产品线则主打家庭亲子、女性美容美发等偏生活化的消费业态。

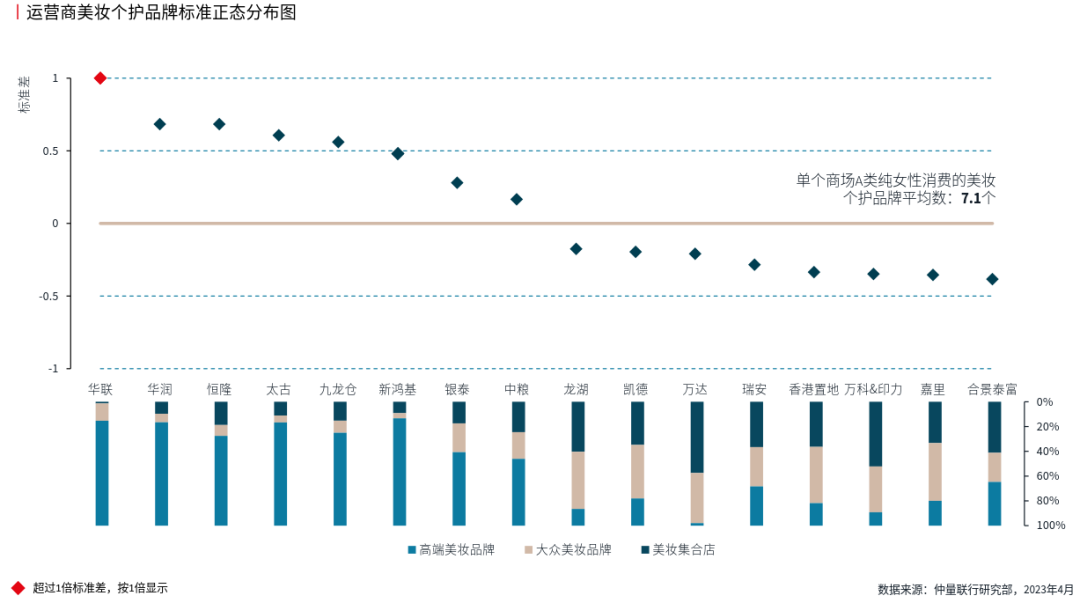

A类纯女性消费之一:美妆个护

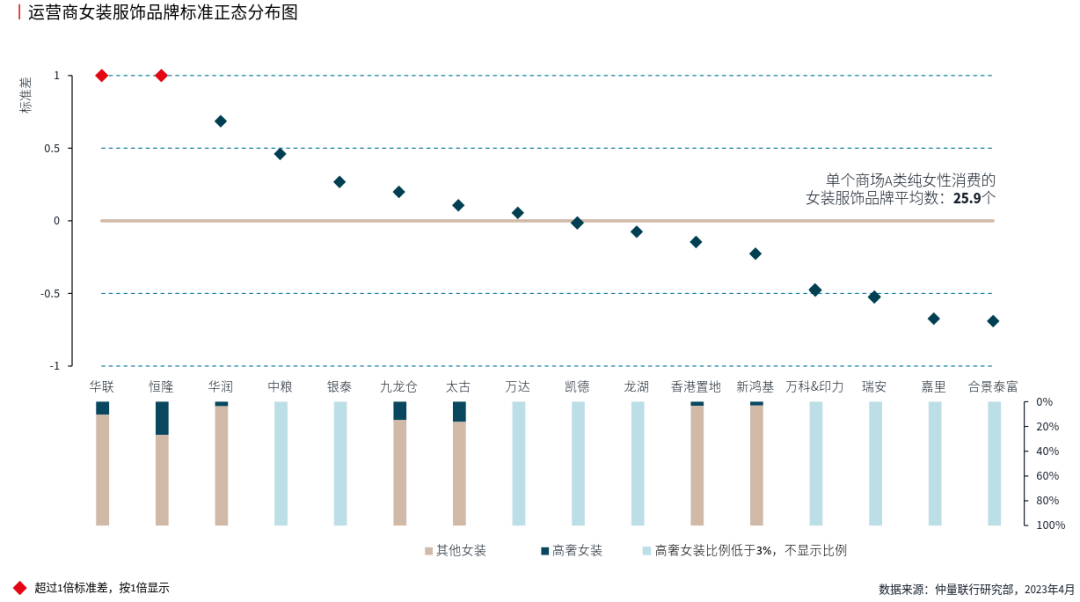

A类纯女性消费之二:女装服饰

A类纯女性消费之三:金银珠宝

A类纯女性消费之四:美容美发和饰品

从时点截面到时序追踪:

从中国21个城市的时点截面数据,我们已了解女性消费在线下实体零售的结构特征。后文, 报告将选取成都,这座中国商业新一线城市作为样本。成都是中国零售商业的缩影,她具有两面性:一是同步于一线城市的商业周期,二是浓缩中国广袤下沉城市商业市场的典型特征。依据时间序列数据的分析,探寻女性消费在过去四年的坎坷中,到底经历了何种起伏。而在今天复苏中的中国消费市场中,女性消费的韧性又何在?

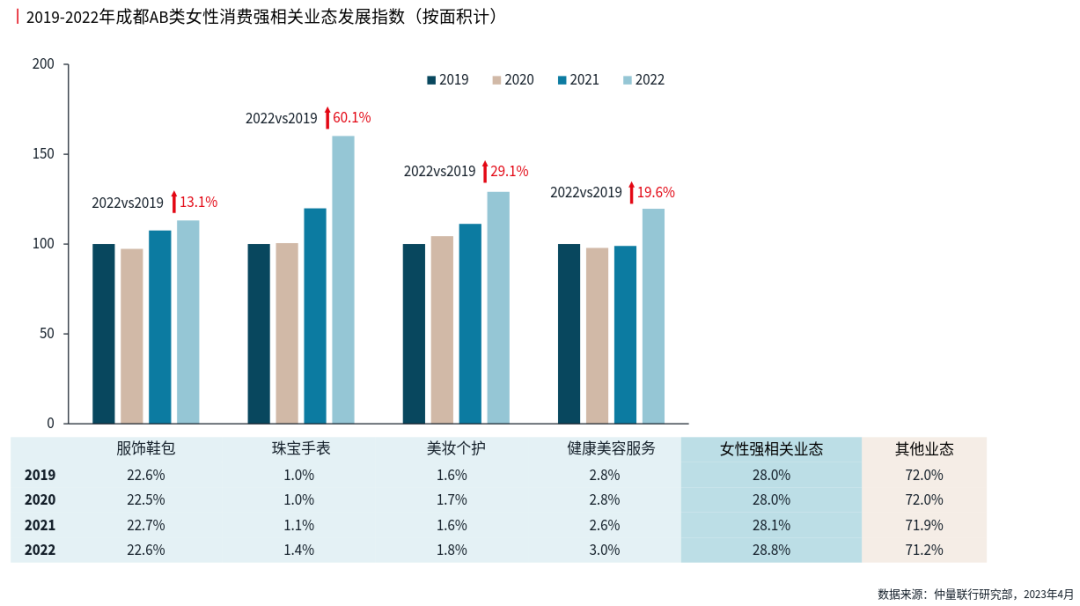

2019-2022年,成都女性消费相关业态整体规模呈现增长趋势,其中珠宝手表累计增长60.1%,增幅领衔各业态。从结构上看,女性消费相关业态占比从28.0%增长至28.8%,提升0.8个百分点。数据说明,在经济进入调整短周期阶段,尽管女性在收入、就业等方面存在不小挑战,但整体女性消费的韧性仍令市场欣慰。无论是总量规模还是细分品类,女性消费仍是支撑中国零售消费与商业地产复苏的根基,中国消费还得看女性。

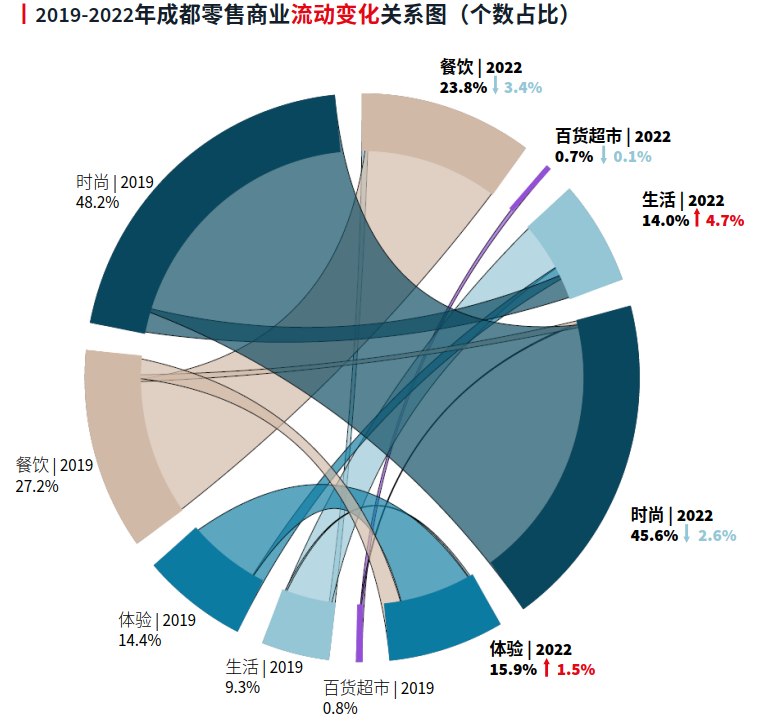

2019-2022年,受经济环境影响,成都服饰鞋包等时尚业态占比累计下降2.6个百分点;餐饮业 态占比下滑幅度更大,达到3.4个百分点。相反,生活与体验类业态呈现结构性增长趋势,占比分别提升4.7和1.5个百分点。

从女性消费视角分析,尽管时尚零售大类占比 呈下降态势,但此分类下的化妆品却逆势上涨,从3.6%升至3.8%。这一女性主导的业态在过去三年持续扩张,尤其是中资集合店、国潮品牌, 展现出资本对女性消费的敏锐度与信心。

同样,生活业态的显著增长也离不开家居类业态的大势扩张。而作为家庭消费的主力输出, 爱逛家居也是女性消费群体的特征之一。2019-2022年,家居业态占比从2.2%攀升至3.1%,上 涨0.9个百分点。三年特殊的市场行情留给此类业态大量购物中心中的可租赁闲置空间。而女性本身爱逛家居、买小物件的喜好,在精致与性价比的角力中,转化为最终消费,斩获资本青睐,得以快速扩张。

女性消费者是中国零售消费市场复苏道路上的中坚力量。女性重体验、重社交、喜新奇、爱表现的群 体特征,使她们十分偏好线下实体消费带来的“消费感”。在经历短周期波动的三年经济中,女性消 费仍是支撑实体商业的关键支柱,而她们的消费喜 好却又在急速迭代。响应变化,品牌方在寻求资本助力下,寻求短周期下的市场扩张机遇。香化、家居、茶饮咖啡、宠物经济近年来的强势表现,正是需求端应对市场变化的积极反馈。无论线上或是线下,我们都已看到女性消费的变化以及与之对应的市场走势。

……

2023年4月,第三届中国国际消费品博览会(消博会)在海南举行,女性消费是其中一大热门主题。在经济复苏周期中,消费扮演着至关重要的角色,而女性消费群体又是重中之重。中国零售消费的复苏,离不开女性消费活力的激活。在“十四五”时期,中国致力于打造国际消费中心城市,以点带面,激活消费市场潜力。在这条道路上,如何实现女性消费内容的迭代、女性消费场景的营造、女性消费触点的激发,实乃关键。

今天的女性,拥有着越来越多的个性标签,拥抱多元是时代的符号。随世代更替,她们正在用自己的方式定义属于她们的生活方式。同样,她们共同创造出“她经济”,述说群体之于社会的价值。她们还在践行不同的社会责任, 从绿色环保到可持续发展。女性创造出的消费模式正给市场创造更多的潜能与机遇。消费离不开她们。

这是一个属于“她”的时代,而她们一起还给了世界一个 “women”的经济。这个故事正在上演,未完待续……

合作|爆料|洽谈

请联系 19128328761

来源:南财智库、仲量联行及京东消费及产业发展研究院联合发布的《女性消费力洞察报告——“她”时代「 WOMEN 」的消费》,内容及图片版权归原作者所有,整理内容仅为行业参考,不作商用。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号铱星云商 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

深圳

甲方 · 运营商

未认证的机构号

recently released

-

2024-02-17

-

2024-02-16