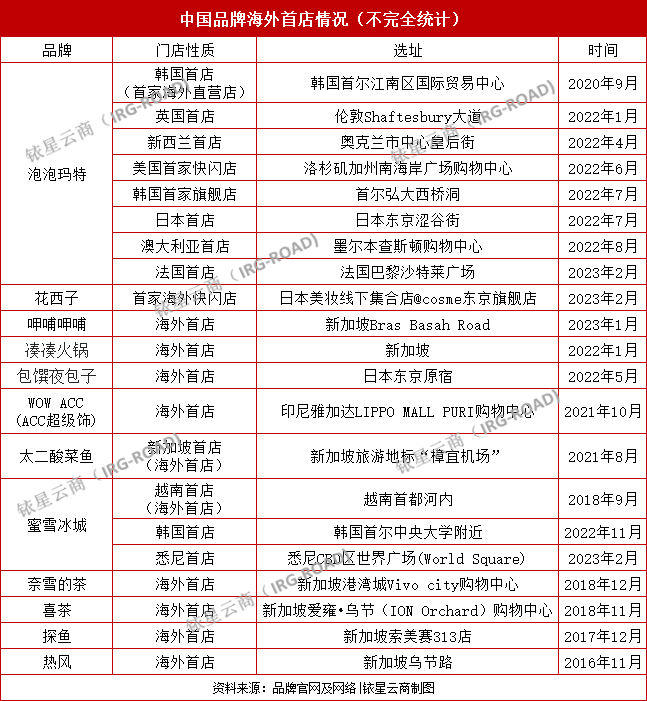

前不久,呷哺呷哺在新加坡开出首家海外门店,试营业前三天便接待千人左右消费人数;花西子首个海外快闪店亮相日本,开店首日便吸引超500名用户到店体验;开始走出亚洲的蜜雪冰城,于悉尼开设首家门店,首日营业额突破2.4万元人民币;泡泡玛特首家法国线下门店开业吸引众多潮玩爱好者排队……种种迹象表明,在当地开出首店的中国品牌似乎备受待见。

眼下,中国品牌已形成“抱团”出海的趋势。有“抱团”出海于日本的完美日记、花西子、橘朵、ZEESEA滋色、花知晓等新锐国货美妆品牌,也有“抱团”出海的喜茶、奈雪的茶、霸王茶姬、蜜雪冰城等新茶饮品牌……“中国妆”于日本走红、新式茶饮于东南亚兴起等现象都得益于中国品牌在当地的一同助推。难道中国品牌“抱团”出海后即将迎来又一春?

来源 | 铱星云商新媒体中心

频繁出海的中国品牌,让越来越多的中国品牌为海外消费者所熟知,中国品牌开始在国际市场上拥有更多的话语权。以餐饮品牌、国货美妆、新零售为例,这些行业可以称作“出海先锋”,并在出海征程中呈现一定趋势,为同行其他品牌的出海释放重要信号。 图片仅供参考,如有不足请指出蜜雪冰城布局印尼、越南已超500家门店;海底捞超一半海外门店位于东南亚;霸王茶姬成为马来西亚前四大茶饮品牌;喜茶、奈雪出海首站选址新加坡人流量大的购物中心,太二酸菜鱼、呷哺呷哺等餐饮品牌的海外首店也首选新加坡。新式餐饮品牌正不断占领东南亚市场。这些中国餐饮品牌正不断重塑东南亚餐饮行业的新格局。为什么是东南亚?在地理位置上,正因东南亚市场与中国“近邻”,其有着与中国市场相似的文化底蕴、发展模式、政治制度、经济政策以及消费习惯,使得东南亚成为众多餐饮品牌海外拓店的首选地。此前,百雀羚、自然堂等传统美妆凭借中国本土植物的概念,以差异化在海外市场征服海外消费者。自2019年起,不少国产美妆开启新一轮出海征程,涵盖有花西子、完美日记、橘朵、ZEESEA滋色、花知晓等新锐美妆品牌。

图片仅供参考,如有不足请指出蜜雪冰城布局印尼、越南已超500家门店;海底捞超一半海外门店位于东南亚;霸王茶姬成为马来西亚前四大茶饮品牌;喜茶、奈雪出海首站选址新加坡人流量大的购物中心,太二酸菜鱼、呷哺呷哺等餐饮品牌的海外首店也首选新加坡。新式餐饮品牌正不断占领东南亚市场。这些中国餐饮品牌正不断重塑东南亚餐饮行业的新格局。为什么是东南亚?在地理位置上,正因东南亚市场与中国“近邻”,其有着与中国市场相似的文化底蕴、发展模式、政治制度、经济政策以及消费习惯,使得东南亚成为众多餐饮品牌海外拓店的首选地。此前,百雀羚、自然堂等传统美妆凭借中国本土植物的概念,以差异化在海外市场征服海外消费者。自2019年起,不少国产美妆开启新一轮出海征程,涵盖有花西子、完美日记、橘朵、ZEESEA滋色、花知晓等新锐美妆品牌。 图片来源:化妆品观察其中,主打国风少女彩妆花知晓入驻日本的线下品牌集合店,以个性化的国风包装吸引海外消费者;花西子则采取国风营销策略,并在日本打造具有中国园林设计美学风格的首家海外线下快闪店,突显东方美学理念。这些国货美妆在包装、成分、线下门店等方面充分利用国风特色,将底蕴深厚的中国传统美妆文化传递出去,再一次在国外掀起“中国热”。☆异军突起的新零售,以品牌力、产品力、性价比博得海外消费者眼球。ACC超级饰改名“WOW ACC”进驻印度尼西亚雅加达Lippo Mall Puri购物中心,开设首家海外门店,单日销售额超8万人民币;饰品集合品牌ME+在阿联酋最大的购物中心迪拜Al ZAHIA商场开设品牌海外首店ME+ GLoboo,提供沉浸式潮流配饰体验空间;名创优品更是将门店开到时尚地标中心老佛爷百货附近,开业当天大排长队……这些新零售门店通过经营模式、空间打造等内容在海外市场解锁中国品牌的新玩法,均获得众多海外消费者的青睐和追捧。

图片来源:化妆品观察其中,主打国风少女彩妆花知晓入驻日本的线下品牌集合店,以个性化的国风包装吸引海外消费者;花西子则采取国风营销策略,并在日本打造具有中国园林设计美学风格的首家海外线下快闪店,突显东方美学理念。这些国货美妆在包装、成分、线下门店等方面充分利用国风特色,将底蕴深厚的中国传统美妆文化传递出去,再一次在国外掀起“中国热”。☆异军突起的新零售,以品牌力、产品力、性价比博得海外消费者眼球。ACC超级饰改名“WOW ACC”进驻印度尼西亚雅加达Lippo Mall Puri购物中心,开设首家海外门店,单日销售额超8万人民币;饰品集合品牌ME+在阿联酋最大的购物中心迪拜Al ZAHIA商场开设品牌海外首店ME+ GLoboo,提供沉浸式潮流配饰体验空间;名创优品更是将门店开到时尚地标中心老佛爷百货附近,开业当天大排长队……这些新零售门店通过经营模式、空间打造等内容在海外市场解锁中国品牌的新玩法,均获得众多海外消费者的青睐和追捧。 图片来源:官方视频在大势所趋的出海时代环境下,中国品牌正加速渗透海外市场。从餐饮品牌到国货美妆,再到新零售,可以看出这些“抱团”出海的中国品牌正尝试通过高品质产品、优质服务体验,让诸多海外消费者眼前一亮。他们相互借鉴,相互反馈,试图共同撕掉中国品牌以往的“廉价”标签。当然,“抱团”出海的中国品牌仍逃不开竞争,一面是同样来自中国的企业,一面是其他海外本土品牌,双面夹击的”威胁“让出海企业面临更大的挑战。据领英联合BCG发布的《中国企业国际化发展白皮书》显示,在调研的400家出海企业中,于海外市场打造自有品牌的企业占59%,其希望提升海外市场对企业的认知;愿意将对海外市场品牌建设与市场营销保持或加大投入的企业占87%,其希望增强品牌在海外的影响力。这意味着,中国企业在未来仍将保有出海势头。这不得不让人疑惑,让中国品牌持有长期经营海外品牌决心的背后,都有哪些推力?

图片来源:官方视频在大势所趋的出海时代环境下,中国品牌正加速渗透海外市场。从餐饮品牌到国货美妆,再到新零售,可以看出这些“抱团”出海的中国品牌正尝试通过高品质产品、优质服务体验,让诸多海外消费者眼前一亮。他们相互借鉴,相互反馈,试图共同撕掉中国品牌以往的“廉价”标签。当然,“抱团”出海的中国品牌仍逃不开竞争,一面是同样来自中国的企业,一面是其他海外本土品牌,双面夹击的”威胁“让出海企业面临更大的挑战。据领英联合BCG发布的《中国企业国际化发展白皮书》显示,在调研的400家出海企业中,于海外市场打造自有品牌的企业占59%,其希望提升海外市场对企业的认知;愿意将对海外市场品牌建设与市场营销保持或加大投入的企业占87%,其希望增强品牌在海外的影响力。这意味着,中国企业在未来仍将保有出海势头。这不得不让人疑惑,让中国品牌持有长期经营海外品牌决心的背后,都有哪些推力?

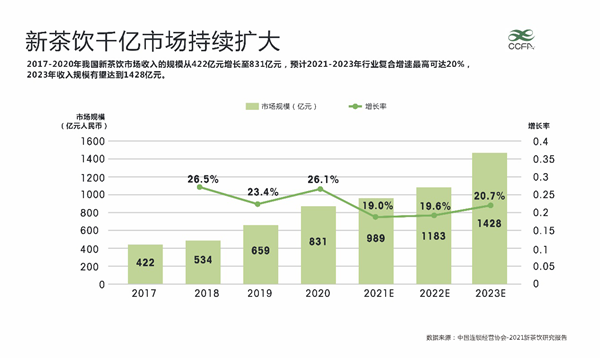

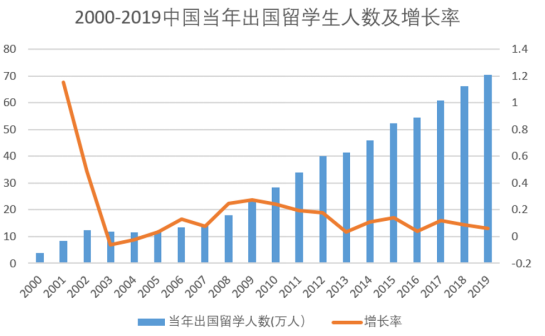

当下,伴随着国内流量红利的减少、行业龙头的形成,国内市场内卷现象日益加剧,不少中国品牌纷纷将目光投向海外以避开激烈竞争。另外,对于一些手握重金的头部品牌或已实现资本化上市品牌而言,海外是其寻找新增长点的又一大市场。在行业发展方面,化妆品零售、餐饮等行业的增速都有所放缓。以新茶饮行业为例,据中国连锁经营协会新茶饮委员会发布的《2021新茶饮研究报告》显示,新茶饮增速由2020年的26.1%下降至2022年的19.6%,未来2-3年,预测将继续下降至10%~15%。众多中国品牌希望借助出海以寻找更大的市场空间。 图片来源见水印自改革开放以来,我国陆续出台不少政策,鼓励品牌“走出去”,建立国际化品牌。此外,诸如深圳、江门、海南、山东等城市也纷纷在地方层面加强出口品牌建设。在宏观层面,“一带一路”战略不断推动“中国品牌”走向全世界;RCEP协议的正式生效也不断激发全球市场潜力。值得一提的是,自2023年国家疫情防控政策的放开,海外企业拥有相对稳定的外部环境。这为出海企业进行海外实地考察、因地制宜地调整战略提供了极大便利。这也是当下促成中国品牌“抱团”出海的原因之一。二十一世纪以来,我国出国留学人数增长较快,由2000年的3.9万人增长到2019年的70.35万人,增长达18倍。另据《2021年度全国留学报告》显示,在有留学意愿的学生中,仍坚持出国留学计划的达九成以上。这意味着,疫情之下他们对出国留学的意愿依然强烈。中国出国留学生或将保持增长。

图片来源见水印自改革开放以来,我国陆续出台不少政策,鼓励品牌“走出去”,建立国际化品牌。此外,诸如深圳、江门、海南、山东等城市也纷纷在地方层面加强出口品牌建设。在宏观层面,“一带一路”战略不断推动“中国品牌”走向全世界;RCEP协议的正式生效也不断激发全球市场潜力。值得一提的是,自2023年国家疫情防控政策的放开,海外企业拥有相对稳定的外部环境。这为出海企业进行海外实地考察、因地制宜地调整战略提供了极大便利。这也是当下促成中国品牌“抱团”出海的原因之一。二十一世纪以来,我国出国留学人数增长较快,由2000年的3.9万人增长到2019年的70.35万人,增长达18倍。另据《2021年度全国留学报告》显示,在有留学意愿的学生中,仍坚持出国留学计划的达九成以上。这意味着,疫情之下他们对出国留学的意愿依然强烈。中国出国留学生或将保持增长。 数据来源:中华人民共和国教育部 放眼于全世界,不管是留学生出于对家乡的思念购买中国品牌产品也好,还是留学生作为海外中国品牌推广者也好,庞大留学生市场能为中国品牌进入海外市场开出一道口子。据亚马逊数据显示,在中国潮玩品类中,中国留学生、华人贡献了约40%的海外销量,外国人则是贡献60%左右的销量。从侧面可以看出,中国留学生、华人在海外的消费实力不容小觑。综上所述,在政策、市场、环境加成下,让中国品牌在近几年掀起新一波“出海潮”。但在硬币的另一面,我们也看到中国品牌在出海时也面临着重重考验。实际上,相比德国、美国、日本等国家,全球消费者整体对中国品牌信任程度仍在低位。所以,海外消费者对中国品牌仍然存在刻板印象,中国品牌难以在海外快速抢占消费者心智,品牌的营销成本也因信任问题不断上升……这些问题将在一定程度上影响中国品牌出海进度。从下表中看,截至2022年3月,花西子、完美日记、橘朵等品牌都有在海外社交媒体平台开设账号,海外社媒营销已成为各出海企业构建品牌认知、建立用户信任的重要打法。目前来看,流量数据相比其国内的社交媒体平台账号有着较大出入。即便如此,众多中国品牌在海外“重营销、轻品质”的问题仍不可轻视。营销成本上升正成为中国企业出海一大难点,企业出海竞争加剧、流量收割为普遍打法便是营销成本上升的重要原因。

数据来源:中华人民共和国教育部 放眼于全世界,不管是留学生出于对家乡的思念购买中国品牌产品也好,还是留学生作为海外中国品牌推广者也好,庞大留学生市场能为中国品牌进入海外市场开出一道口子。据亚马逊数据显示,在中国潮玩品类中,中国留学生、华人贡献了约40%的海外销量,外国人则是贡献60%左右的销量。从侧面可以看出,中国留学生、华人在海外的消费实力不容小觑。综上所述,在政策、市场、环境加成下,让中国品牌在近几年掀起新一波“出海潮”。但在硬币的另一面,我们也看到中国品牌在出海时也面临着重重考验。实际上,相比德国、美国、日本等国家,全球消费者整体对中国品牌信任程度仍在低位。所以,海外消费者对中国品牌仍然存在刻板印象,中国品牌难以在海外快速抢占消费者心智,品牌的营销成本也因信任问题不断上升……这些问题将在一定程度上影响中国品牌出海进度。从下表中看,截至2022年3月,花西子、完美日记、橘朵等品牌都有在海外社交媒体平台开设账号,海外社媒营销已成为各出海企业构建品牌认知、建立用户信任的重要打法。目前来看,流量数据相比其国内的社交媒体平台账号有着较大出入。即便如此,众多中国品牌在海外“重营销、轻品质”的问题仍不可轻视。营销成本上升正成为中国企业出海一大难点,企业出海竞争加剧、流量收割为普遍打法便是营销成本上升的重要原因。 图片来源见水印现如今,市场出现不少反向代购的情况。以往是中国消费者找海外代购,现在这些代购反而向外售卖中国产品。究其原因,因海外人力成本、运营成本高等问题,中国品牌在海外市场的定价居高不下,即使产品力被认同,价格却让海外消费者难以接受。此外,海外市场中还出现中国产品的价格和品质不对等问题。中国新消费品牌标注的“新物种、新业态”标签是其在中国市场出奇制胜的“绝招”。然而这些“新物种、新业态”在进入新海外市场时,一般难以立即收割“新物种、新业态”所带来的红利,而是需要一定的市场培育期。如某些地区的盲盒经济并未开始盛行;某些地区对内脏食物接受度低;某些地区对麻辣火锅并不买账……由于缺乏对产品推广及文化普及,海外消费者回购率也会较低。中国品牌的出海意味着商业未来将拥有更多可能性,其前进让人激情澎湃。但中国品牌要想真正获取海外消费者的认同感,实现长红,上述问题亟待解决。海外市场在文化习俗、营销传播、法律法规、消费习惯等方面都与国内市场有着或多或少的差异,人群定位、产品内容、价格策略、渠道选择、企业形象等内容都需要中国企业因地制宜,实行本土化运营。若稍有偏差,企业或将陷入信任危机甚至影响销售业绩。生活中,国际品牌因对中国文化了解不深入而“翻车”的营销案例比比皆是。当中国品牌进入海外市场时则更需要吸取教训。

图片来源见水印现如今,市场出现不少反向代购的情况。以往是中国消费者找海外代购,现在这些代购反而向外售卖中国产品。究其原因,因海外人力成本、运营成本高等问题,中国品牌在海外市场的定价居高不下,即使产品力被认同,价格却让海外消费者难以接受。此外,海外市场中还出现中国产品的价格和品质不对等问题。中国新消费品牌标注的“新物种、新业态”标签是其在中国市场出奇制胜的“绝招”。然而这些“新物种、新业态”在进入新海外市场时,一般难以立即收割“新物种、新业态”所带来的红利,而是需要一定的市场培育期。如某些地区的盲盒经济并未开始盛行;某些地区对内脏食物接受度低;某些地区对麻辣火锅并不买账……由于缺乏对产品推广及文化普及,海外消费者回购率也会较低。中国品牌的出海意味着商业未来将拥有更多可能性,其前进让人激情澎湃。但中国品牌要想真正获取海外消费者的认同感,实现长红,上述问题亟待解决。海外市场在文化习俗、营销传播、法律法规、消费习惯等方面都与国内市场有着或多或少的差异,人群定位、产品内容、价格策略、渠道选择、企业形象等内容都需要中国企业因地制宜,实行本土化运营。若稍有偏差,企业或将陷入信任危机甚至影响销售业绩。生活中,国际品牌因对中国文化了解不深入而“翻车”的营销案例比比皆是。当中国品牌进入海外市场时则更需要吸取教训。 新加坡鱼尾狮 (图源:hippopx免费素材网)现有不少中国品牌进入国外市场后,注重在设计、产品、体验上进行本土化。如对于偏好甜口味的东南亚,中国品牌在产品研发上向当地消费者靠拢;有中国品牌因当地宗教文化问题更改LOGO图案;也有中国品牌在空间打造和产品上推出当地限定……这些案例都为其他企业的出海提供借鉴。而这些想法和理念的实现都离不开本土团队的构建、对当地情况的快速反应以及对技术和人力投入的平衡。回顾中国企业出海历程,从”中国制造“到“中国智造”,从OEM(原始设备制造商)到ODM(原始设计制造商)到 OBM(原始品牌制造商),中国品牌正在改变出海模式、路径及目标,短期盈利并不能满足中国企业诉求,长期的品牌建设战略才能实现中国品牌的“野心”。目前中国企业正从价格战转向价值战,从”产品出海“走向”品牌出海“。在这过程中,中国品牌要如何在众多品牌的竞争中实现突围呢?“打铁还需自身硬”,要想不断获得海外消费者的认可,中国品牌还需深入挖掘自身潜力,以”长期主义“在市场策略上、产品创新、市场营销上重新建立起自己品牌的护城河。在完全不同于国内的市场环境下,海外用户更倾向于对品牌认同再购买产品。性价比、爆火产品难以仅靠一时的热度让出海企业在海外长期存活,沉下心做有内容有理念有口碑的品牌力反而更能长期打动海外消费者。观察中国品牌出海门店的选址,其大多热衷于入驻海外本土商场,以更好拉近当地消费者。如泡泡玛特的首家澳大利亚门店于南半球最大商场——墨尔本查斯顿购物中心亮相;首家悉尼线下零售店在市中心Westfield商场正式开业;首家美国快闪店位于加州南海岸广场购物中心……一方面,中国品牌能借助本土购物中心力量,快速融入当地市场;另一方面,入驻到人流量较大的购物中心中,中国品牌也能较快在当地扩大知名度。

新加坡鱼尾狮 (图源:hippopx免费素材网)现有不少中国品牌进入国外市场后,注重在设计、产品、体验上进行本土化。如对于偏好甜口味的东南亚,中国品牌在产品研发上向当地消费者靠拢;有中国品牌因当地宗教文化问题更改LOGO图案;也有中国品牌在空间打造和产品上推出当地限定……这些案例都为其他企业的出海提供借鉴。而这些想法和理念的实现都离不开本土团队的构建、对当地情况的快速反应以及对技术和人力投入的平衡。回顾中国企业出海历程,从”中国制造“到“中国智造”,从OEM(原始设备制造商)到ODM(原始设计制造商)到 OBM(原始品牌制造商),中国品牌正在改变出海模式、路径及目标,短期盈利并不能满足中国企业诉求,长期的品牌建设战略才能实现中国品牌的“野心”。目前中国企业正从价格战转向价值战,从”产品出海“走向”品牌出海“。在这过程中,中国品牌要如何在众多品牌的竞争中实现突围呢?“打铁还需自身硬”,要想不断获得海外消费者的认可,中国品牌还需深入挖掘自身潜力,以”长期主义“在市场策略上、产品创新、市场营销上重新建立起自己品牌的护城河。在完全不同于国内的市场环境下,海外用户更倾向于对品牌认同再购买产品。性价比、爆火产品难以仅靠一时的热度让出海企业在海外长期存活,沉下心做有内容有理念有口碑的品牌力反而更能长期打动海外消费者。观察中国品牌出海门店的选址,其大多热衷于入驻海外本土商场,以更好拉近当地消费者。如泡泡玛特的首家澳大利亚门店于南半球最大商场——墨尔本查斯顿购物中心亮相;首家悉尼线下零售店在市中心Westfield商场正式开业;首家美国快闪店位于加州南海岸广场购物中心……一方面,中国品牌能借助本土购物中心力量,快速融入当地市场;另一方面,入驻到人流量较大的购物中心中,中国品牌也能较快在当地扩大知名度。

泡泡玛特墨尔本门店 图片来源见水印值得注意的是,从前文提及的中国品牌门店选址可以看到,除了入驻购物中心,中国品牌也有选择当地知名度、人流量较大的百货、大街以及集合店,各个出海品牌希望通过高端、优越的商业位置为其品牌力“镀金”。无论国内国外,打造差异化的购物中心以更好地吸引消费者,是他们一致的目标。在某种程度上看,只对于国内品牌的排列组合远不如适当引入国外首店来得有效果。就像“洋品牌”进入中国市场,具有品牌力的国际品牌会是中国购物中心招调的“宠儿”。同理,对于新鲜事物接受较快的国家而言,符合当地消费者喜好的中国品牌也一样成为当地购物中心愿意招调的对象,为其不断注入全新的消费体验。尤其对于定位“国际性”的购物中心而言,集结中国大众品牌已成为其必选项。恰好中国品牌的出海热潮将为他们提供更多选择。※ 注:品牌信息源自品牌方、公开信息及第三方渠道信息

本文由铱星云商新媒体中心原创,作者:王莹,文章版权归铱星云商所有,图片来源于品牌方或网络,不作商用。