撰文/孙莉芸 主编/付庆荣

微信排版/小石头

头图来源/@hali在首尔

封面图来源/middleclass.sg

1月11日,首尔加山洞地标奥莱W-Mall宣布将于9月闭店。随后,乐天、新罗弃租的仁川机场免税店,传来中免竞标的消息。 机场免税店,空窗数载,或见转机。但在韩国市内免税店,路易威登、劳力士、香奈儿却先后撤退。韩国免税店似乎大势已去,日赚2.8亿元的LVMH集团宣称要“消灭代购”,计划2023年前关闭所有在韩市内免税店。“中国游客不来,韩国奥莱认栽”、“失去中国游客,韩国又一大型奥莱倒闭”、“少了中国游客,韩国免税店快活不下去了”……舆论喧哗,符合直观感性认识。但事实的另一面是,中国旅客的作用被过分放大了。2020年,韩国国际旅客爆减八九成,免税销售额只减少了37%。至2021年,韩国国际旅客量跌破100万,免税店销售却回升至17.8万亿韩元,环比增长15%。频被唱衰的韩国奥莱,继2021年后,TOP20商场销售业绩继续保持高速增长。乐天、现代、新世界西蒙三大运营公司奥莱项目2022年平均增长率达11.1%。 同时,乐天“自然友好型”精品奥特莱斯TIME VILLAS、韩国最大百货The Hyundai Seoul等多个重磅新项目入市,成绩惊艳。 外界眼中,挣扎在黎明地平线上的韩国商业,免税、奥莱、百货却在坚挺回血,背后推手是谁?

精品奥特莱斯TIME VILLAS 图源/www.igds.org

《韩国经济》1月11日报道称,地标性奥商场W-Mall将于2023年9月闭店。此前,该商场已于去年5月向房地产开发商签订出售地皮合同,价格达1600亿韩元。

项目前身是1996年开业的WONSHIN OUTLET,2007年更名W-Mall,迄今共营业27年。W-Mall位于首尔市西南区的加山洞商圈,面积3.3万㎡,地上10层,地下4层。据visitkorea网站介绍,W-Mall有600多个停车位,买、逛、玩、吃、住一体化。这个大型时装卖场,有300多个国内外品牌,是坊间标记的“韩国人最爱逛的奥莱”——占比60~70%,也是中国游客(占比约30%)扫货、代购的采买宝地。从W-Mall出发,走路加地铁一刻钟即到大林社区南九老市场。这里有一个成形于2000年前后的“没有韩式拌面的纯正唐人街”。长居此地的华人,吃22元一碗的刀削面,喝5.5元一瓶的冰红茶,逛高性价比的奥莱卖场,尤其是W-Mall。在奥莱聚集的加山洞商圈,W-Mall的长红秘籍是,主打国际运动大牌+大力度折扣+仓储式。从社交平台可见,W-Mall最经典的场景是,鞋盒掀开盖子,一溜摆放在阶梯式货架墙上。 图源/小红书@ohcnha2020年,一条定位韩国中央大学的小红书笔记称,FILA、耐克、阿迪、MLB、万斯等品牌,“超级划算”。比如,一件FILA加绒卫衣150元,一双FILA奶油鞋300元。另一位网友“凌星昼”,“W-Mall 二楼的耐克大卖场逛到腿断,好多都是50%半价超级划算。MLB的帽子,不是新款的话,基本4折不到100元就能拿下。”这边厢,老牌奥莱,倒在了黎明前。那边厢,急寻租户的老牌免税店——仁川国际机场免税店,在黎明前被围猎。韩国《亚洲日报》消息,仁川机场公社1月12日面向13家企业举行免税店招标说明会。除乐天、新罗、新世界韩国免税“三大巨头”外,中免集团和瑞士Dufry等外国企业也参与其中。据悉,仁川国际机场是韩国客流量最大的民用机场。2017年,韩国出入境8040万人次中,72.4%进出于此。

图源/小红书@ohcnha2020年,一条定位韩国中央大学的小红书笔记称,FILA、耐克、阿迪、MLB、万斯等品牌,“超级划算”。比如,一件FILA加绒卫衣150元,一双FILA奶油鞋300元。另一位网友“凌星昼”,“W-Mall 二楼的耐克大卖场逛到腿断,好多都是50%半价超级划算。MLB的帽子,不是新款的话,基本4折不到100元就能拿下。”这边厢,老牌奥莱,倒在了黎明前。那边厢,急寻租户的老牌免税店——仁川国际机场免税店,在黎明前被围猎。韩国《亚洲日报》消息,仁川机场公社1月12日面向13家企业举行免税店招标说明会。除乐天、新罗、新世界韩国免税“三大巨头”外,中免集团和瑞士Dufry等外国企业也参与其中。据悉,仁川国际机场是韩国客流量最大的民用机场。2017年,韩国出入境8040万人次中,72.4%进出于此。

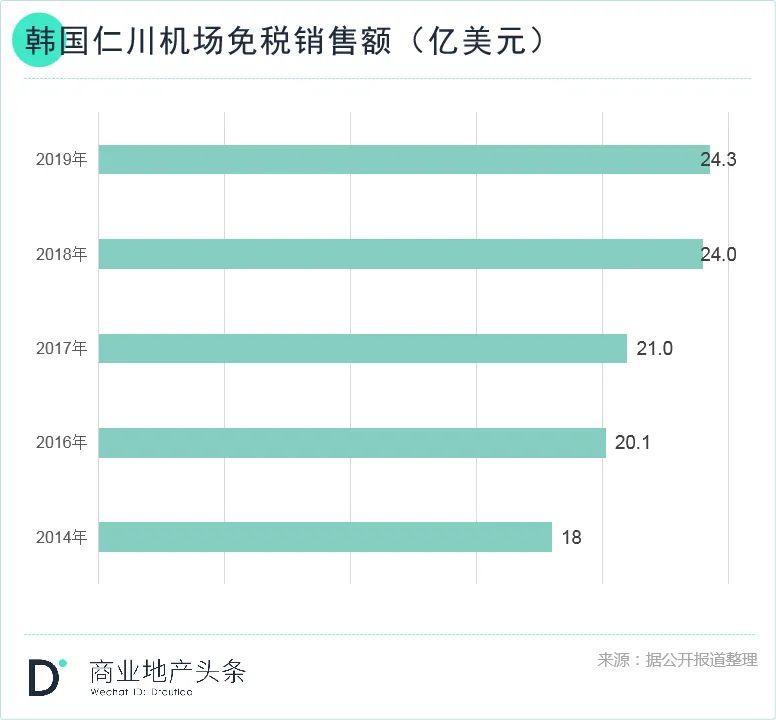

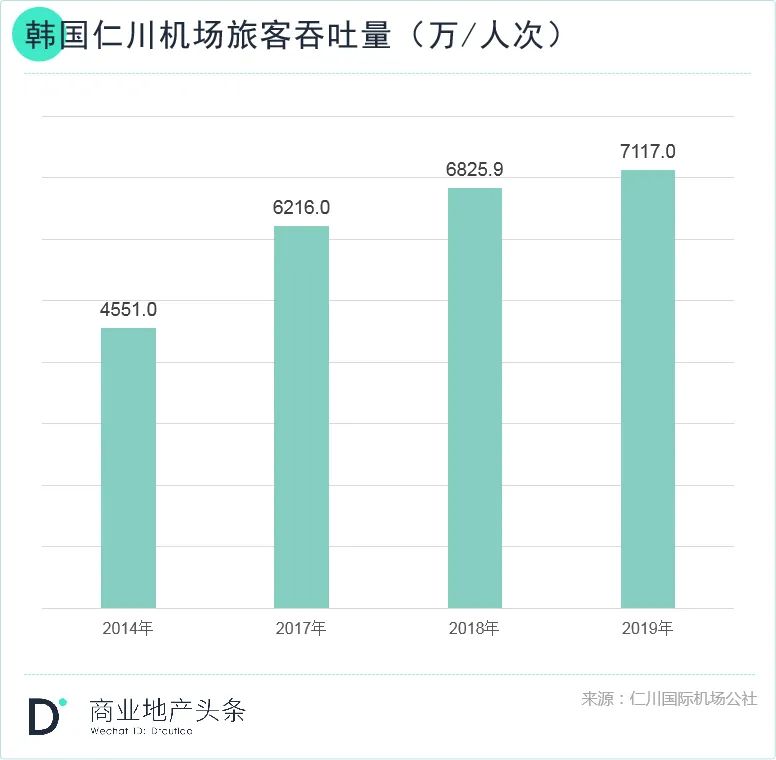

网罗千万客流,仁川机场的免税零售之发达,业界有名。知乎认证“前微软亚洲研究院研究员慕容衣”指出,2019年仁川机场免税销售额24.3亿美元,排名全球机场第一,获Business Traveler(Asia Pacifc) “全球最佳免税销售”。

乐天免税店捷足先登,2001年入驻仁川机场T1航站楼,主要经营酒类和香烟。2008年5月、6月,新罗免税店入驻仁川机场T1航站楼、候机楼,售卖化妆品及香水、烟酒、服装杂货等。两家免税店占地面积约4000㎡,占机场免税区域总面积的三成。LV与新罗合作,2011年入驻仁川机场,设店550㎡。相关研究显示,此为该品牌全球首个机场店,开业后的4~5个月,日均销售额约30万美元。

图源/pulsenews.co.kr

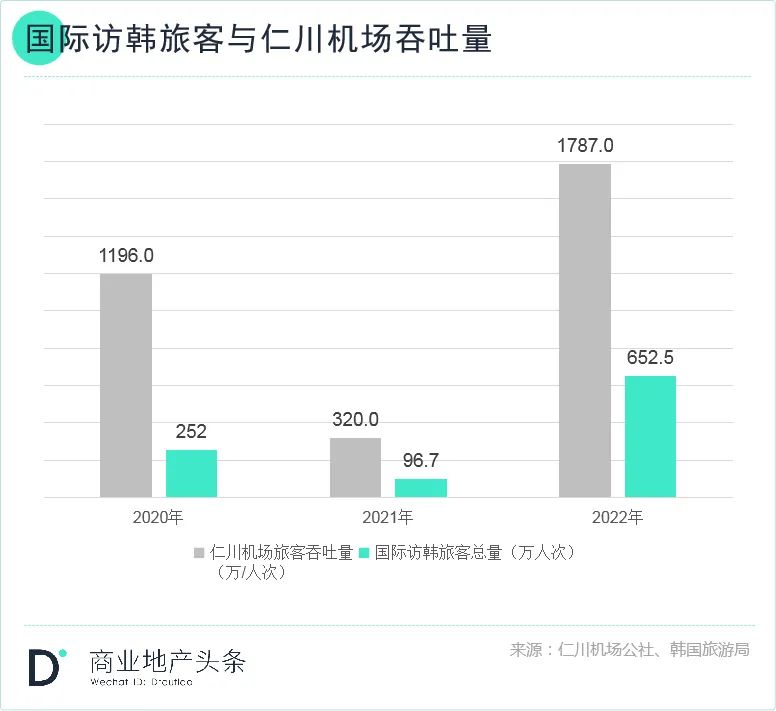

珊珊来迟的新世界,于2015年9月入驻,次年仁川机场免税店销售额突破20亿美元。在免税三巨头齐聚T2航站楼,以及T1航站楼店扩容之动作下,疫情前仁川机场免税店业绩连年攀升。不料,登顶即遭疫情暴击。2020年,仁川机场客流骤降80%,销售额锐减95%。因无人竞标,乐天与新罗在当年8月到期的T1航站楼租约,申请延长经营期至2022年2月末。此后,机场曾三度招标、多次降租,无人接手。直至今年初再度招标,角逐者除了占据业界话题榜的中免,还有另外12家企业。这透露出,随着疫情进入尾声,特别是中国国内的彻底解封,资本们再次瞄上了韩国免税生意。希望这只曾经“下金蛋的鹅”,会强势回归。 但仁川机场T1免税店空铺经营权,会否再度流拍,还是个未知数。而两大地标消费目的地,闭店、空置,一定程度上折射出韩国商业经历的震荡、洗牌。

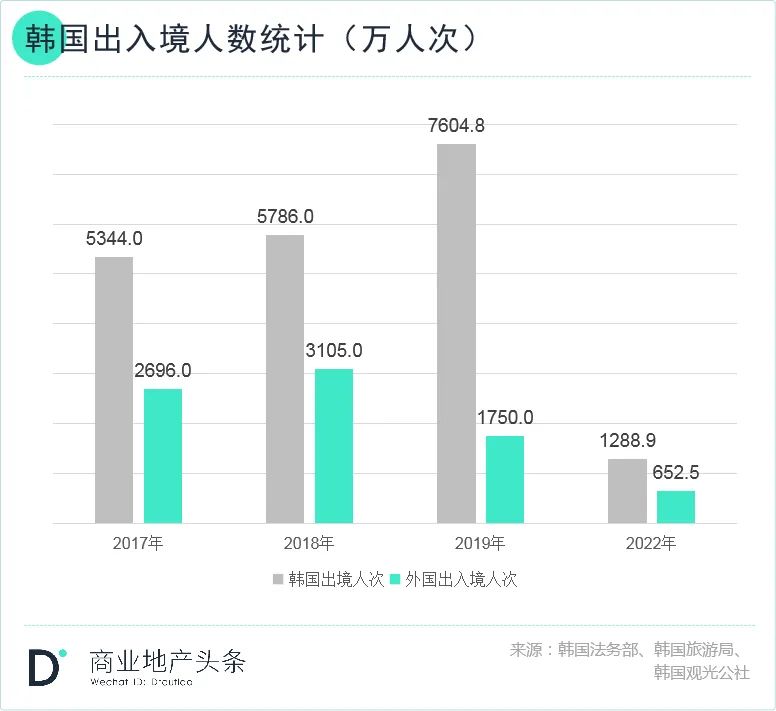

免税店、奥莱活成零售商业的“支柱”,访韩国际旅客功不可没。可这股热浪,在2016年被按捺下去了。当年,因“萨德事件”,中国访韩旅客波动下滑之势,尤其明显。叠加在2020年初开始的疫情封控,2021年访韩旅客跌破100万人次,中国访韩旅客仅17万人。

以中国旅客为主的国际客流锐减,确实重创了韩国免税业和奥莱业,洗牌不断。

2010年前后,韩国免税行业发展迅速,销售额自2009年起连年上升,2016年和2019年分别突破10万亿韩元和20万亿韩元。

疫情袭来,2020年韩国免税店销售额减少37.7%至15.5万亿韩元,为11年来首次负增长。

行业“气候”大变,免税巨头首当其冲,库存积压严重。《首尔经济》2020年上半年曾报道,韩国免税店仓库使用率已达150%,其中乐天免税店库存超过1万亿韩元,新罗、新世界也达到8000亿韩元、6000亿韩元。头顶着“三年以上没有售出的免税品必须进行焚烧等销毁处理”政策高压,头部奢侈品牌开始集体撤离市内免税店,韩国免税业雪上加霜。据The Korea Herald等韩国媒体报道,LV、劳力士、香奈儿均尝试收缩韩国市内免税店布局。其中,LV相当激进——继2021年、2022年关闭4家后,计划在2023年前关闭所有在韩市内免税店。虽然香奈儿、劳力士均表示向机场免税店转移的计划,但仍不足以弥补市内免税渠道所受的冲击。奥莱业态受重创则主要体现在老旧项目闭店。除了前文提及的W-Mall,还有更多奥莱在疫情期间无奈谢幕。

2020年5月27日乐天百货宣布,营业6年的乐天精品奥特莱斯光明店,将改建为光明乐天广场(Lotte Mall)。成立于1980年的韩国第一大时尚零售巨头衣恋集团(THE E·LAND GROUP),2020年以来,相继关闭5家2001 OUTLET,包括水原店、大邱东亚奥特莱斯总店、松岛NC Canal Walk、优客奥莱木兰店、优客奥莱安山店。W-Mall、2001 OUTLET闭店与乐天精品奥特莱斯光明店转型,坐实韩国奥莱业态老化的事实,背后的原因,有游客锐减、消费需求转变之外因,亦有运营不善、项目老化等内因。W-Mall所在的加山洞商圈,奥莱业态集群化现象全球瞩目。1号和7号地铁线交汇的加州数码园站3号口,就是著名的“奥莱十字路口”,一天都不够逛。以运动大牌折扣为主的W-Mall,周边高阶对手如云,抢客艰难。W-Mall斜对面的马里奥奥莱由三个馆连通而成,总面积13.2万㎡,业态最全,调性也更高端。除了有奢侈品箱包、高端女装、高尔夫等户外运动服饰,还有餐饮、儿童游乐、书店等业态。LG旗下的FASHIONFACTORY OUTLET则甄选韩国本地人喜爱的中高端品牌。FASHIONFACTORY OUTLET的左边,就是乐天工厂直营奥莱。在乐天工厂奥莱,原价几千元的MLB羽绒服只卖几百元,而且“好吃的超级多,几乎不会踩雷”。另外,位于4号地铁口的现代奥莱,也不可小觑。来源:visitkorea.or.kr

相较之下,与衣恋2001 OUTLET同为韩国初代奥莱的W-Mall,年岁较久,模式老化,竞争失利,盈利维艰。据韩国奥莱业内数据,W-Mall销售额2020-2021年累计亏损超58亿韩元。其中,2021年销售额仅为约192亿韩元,同比大降9.5%,缩至2011年峰值的一半。竞争失利,很大原因是模式老化,被消费者所抛弃。

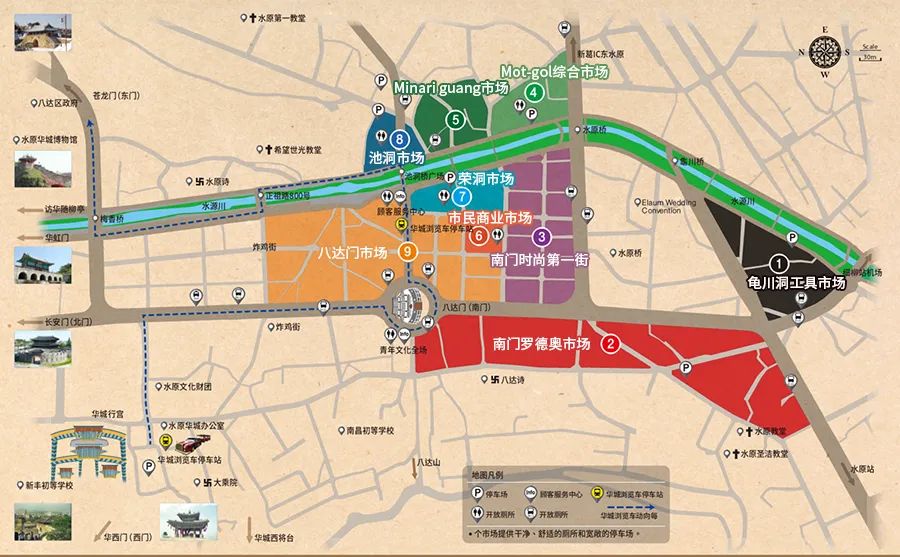

衣恋集团关闭的5家奥莱,也不乏与消费需求错位者。以2020年6月关闭的2001 OUTLET水原店为例,其所在的城市片区,商业形态老化严重。根据韩游网介绍,拥有220年历史的水原南门市场,是由八达门市场、荣洞市场、池洞市场、龟川洞工市场等9个市场组成的综合市场,从早到晚不停歇也逛不完。来源:hanyouwang.com

每个市场定位不同,贩售从五金机械、各式食品、日杂日用、服装鞋服、珠宝、果蔬海鲜、海产干货等品类,无所不包。它们的共同点是,摊位挨挨挤挤、设施陈旧、光线昏暗。 体量巨大的传统老市场,虽保存了城市烟火气,但早已无法满足年轻人追求时尚新潮、精致个性、甚至精英式的消费喜好。

正基于此,2020年5月闭店的乐天精品奥特莱斯光明店,“考虑到所服务社区有许多流动人口和年轻人的特点”,2020年转型为购物中心综合体。洗牌不断,这是疫下三年韩国商业的底色。但硬币的另一面是,接连上场的新奥莱、新百货带来的新鲜血液,正在加速韩国商业回血。多方数据印证,2020年虽然访韩国际旅客爆减八九成,但免税销售额仅减少不足四成。更意外的是,在国际访韩旅客跌至冰点的2021年,韩国免税店销售额回升至17.8万亿韩元,比上年增长15%。免税店“蹊跷”回血,奥莱业更是生机勃勃。据奥莱领秀传媒统计,2022年,除了9月底因火灾事故停业的现代名牌奥特莱斯大田店外,其余19家奥莱销售额均实现了正增长。其中,2020年11月开业的现代名牌奥特莱斯Space 1,年增长率高达20.1%。以其为代表疫下开出的新奥莱、新百货,皆为现代、乐天、新世界韩国商业巨头的重磅项目,一再刷新全球认知。上述全新奥莱和百货项目,虽是两种不同的商业形态,但却包含着相似的焕新思路。奥莱和百货,都是零售属性极强的商业形态。但上述新百货新奥莱项目着意弱化了这个特点,以全新的建筑设计审美,极致、创新的空间场景升级,为酷爱出境但因疫情被困的本国消费者创造“城市微度假”高粘性体验场景。

2020年开业的“最美百货”韩国Galleria光教店,从被雕琢宝石般的标志性外立面到独特的内部动线设计,都是近年百货建筑的创新样本。

去年2月在首尔永登浦区开业的韩国最大百货“The Hyundai Seoul”,是面向新世代人群打造的环境友好型未来百货商店,雕塑瀑布、浮岛形态柱式公共空间、超大型室内花园、各类高规格品牌店铺,深受年轻消费者喜爱。去年9月开业的韩国乐天“自然友好型”精品奥特莱斯TIME VILLAS,在商场建筑主体的后方,建造了10座独立的“玻璃别墅”,草坪开阔、鲜花环绕,将韩式精英和清新感,演绎得淋漓尽致,再配以丰富的休闲娱乐设施等,刷新奥莱体验形式。善用绿植、森林、花园、瀑布等自然元素,使来访者仿佛置身开阔户外,应和韩国年轻人旅行的热盼。TIME VILLAS的10座玻璃别墅被花卉环绕,而The Hyundai Seoul大楼内,约有11,240㎡用作花园空间,点缀着12米高的小瀑布。“如果我们用它来引入更多商店(在该空间),我们将看到大约 170 至 2000 亿韩元的销售额。但这不是我们追求的方向。我们希望改变客户的购物体验,”一位现代管理员告诉韩国媒体koreaherald。 图源/vooood.com

图源/vooood.com

以文化和艺术气息,营造空间品位和格调。Galleria光教店提出“从百货中心到文化中心”的理念,内饰品质上乘但不过度、门店精致、众多细节场景颇为用心。普通人步入其中,便能“五感舒适”、感觉优越——百货店不再因“纯卖货”而显得物欲过于张扬,奥莱也不因“纯折扣”而显得廉价。由内而外轻奢质感的场景空间中,业态分配十分齐全,承包逛吃游玩一整天。

以乐天精品奥特莱斯TIME VILLAS为例,业态涵盖时尚配饰、女装、运动装、家电、餐饮、娱乐等。虽然其奢侈品牌不多,但也可见MaxMara、Coach等轻奢品牌,日本殿堂级露营品牌SnowPeak等。

当然,新项目也不乏奢侈品牌以及高化品牌矩阵亮眼者,完美契合了当下韩国正在上演的“奢侈品疯狂”消费风潮。根据The Hyundai Seoul官网,一楼有26个奢华精品品牌,如万国表、古驰、勃朗峰、盟可睐、宝格丽、迪奥 (男/女)、芬迪、普拉达等;35个高化品牌包括古驰美女、肌肤之钥、迪奥美妆、香奈儿美妆、乔治·阿玛尼等。Galleria光教店奢侈品牌分布,足见运营巧思和品牌实力之深厚。商场业态布局的常见做法是,餐饮作为引流业态,分布于各个楼层。而Galleria光教店官网显示,项目东区和西区均可见奢侈品牌按品类分拆,落位于各楼层(高化品牌集中在1F)。西区的奢侈品牌矩阵,第一梯队品牌是FAURE LE PAGE、LOUIS VUITTON、PRADA、GUCCI、MIU MIU,品类以奢侈箱包、精品为主,高端珠宝/腕表为辅。东区重奢属性更强,有HERMES、DIOR、FENDI、BVLGARI、CARTIER、CHANEL 等典型顶奢品牌坐镇;片区奢侈品牌数量较大,且以奢侈精品和高端珠宝/腕表并重。东、西馆相辅相成,引导客群在场内循环流动。在流量商场高频露脸的奢侈品,反复刺激着韩国人的消费欲望。

2023年1月,摩根士丹利的一篇报告指出,2022年韩国个人奢侈品总支出增长24%至168亿美元,人均消费325美元,远高于中国人均55美元和美国人均280美元。韩国人奢侈品消费增长,既来源于疫情下家庭财富的增长——房地产价格大涨之下,2021年韩国家庭净资产增长了11%;也源于国民奢侈品消费观——调查发现,只有22%的韩国受访者认为炫耀奢侈品有失品味,这一数字在日本和中国分别为45%和38%。延世大学经济学教授 Sung Tae-yoon 表示,由于疫情限制了韩国人的跨境旅行、餐饮等消费类目,因此购买昂贵的奢侈品,成为一种替代,乃至“报复”行为。

韩国咨询公司Daishin Securities Co.指出,疫情前有近9万亿韩元的奢侈品消费在海外进行。2020年第二季度,该数字下降至3万亿韩元,余下部分便回流到韩国本土。基于以上分析,2021年开业的The Hyundai Seoul,当年总销售额达7000亿韩元,合情合理。当然,奥莱、百货业之外,在国际访韩旅客寥寥、奢侈大牌频频撤店的背景下,韩国免税店大盘能够逐渐企稳,或与凶猛的“本土代购大军”有关。疫情前,2017~2019年,韩国人出入境人次普遍是国际出入境人次的2倍左右。这种反差,在2019年达到顶峰。当年,韩国人出入境人数达7604.8万人次,是国际出入境人数的4.3倍。这意味着,5000万韩国人,人均出国1~2次。过去三年中,2020、2021年韩国人出入境数据较难查找,但仁川机场旅客吞吐量,是国际旅客出入境人次的2.7~4.7倍数。国际访韩旅客锐减,更反衬出韩国人飞行轨迹的活跃。另据韩联社报道,从2022年3月18日起,韩国政府取消出境公民5000美元免税购物额度,出境公民可在免税店不受限制地购物,但政府决定继续维持600美元的个人携带物品免税额度。由此看来,“韩国人加入代购大军”的推测,不无合理性。但到这里,另一个疑惑浮上水面。既然韩国本土免税、奢侈品消费力强悍,国际旅客明显回升、代购需求可观,头部奢侈品牌为何纷纷撤离韩国市内免税店,同时不断入驻各大新奥莱、新百货?看似矛盾的背后,精明的重奢品牌们或希望通过减少对免税渠道的依赖,维护品牌形象,进一步筛选和锁定,掌握更多财富的阶层。韩国统计局公布的数据显示,2022年3月,韩国净资产基尼系数为0.606,同比上升了0.003个百分点。该指数越接近1,说明财富越集中于少数家庭。也就是说,韩国社会贫富差距加大,财富正在进一步向少数人聚集。韩国Galleria光教店外立面局部

图源/www.oma.com

香奈儿创始人Coco Chanel的名言,经久不衰——“人类因富足而奢侈”。韩国免税、奥莱、百货逆境回血,隐藏着一幅人类物欲渴望生生不息的预想图。(微信号:fuqingrong0825,添加请备注“转载”)

商务洽谈/媒体合作/咨询热线:020-37128283