- 0

- 0

- 0

分享

- 微软又向OpenAI狂砸100亿美元!巨头AI大棋下4年,谁是最大赢家?

-

2023-01-11

新智元报道

新智元报道

【新智元导读】AI领域群雄激战,到了2023年,微软逐渐显出了「赢家」的势头。

2023年刚开始,微软就显示出了AI领域「大赢家」的派头。

最近,大火的ChatGPT和微软之间,不断擦出火花。

微软先是宣布将ChatGPT整合入自家搜索引擎Bing,没过几天,又宣布要将其整合进Office办公套件中的「三大件」:Word、Excel、PPT。用个Office就能体验ChatGPT,让不少人直接「喜大普奔」。

从微软在办公软件的体量上看,此举可能会改变超过10亿人编写文档、演示文稿和电子邮件的方式。

早在2019年,微软就向ChatGPT的所有者OpenAI投下10亿美元,此番频繁「互动」也让业界联想不断,接下来微软砸下更多筹码,甚至将OpenAI和ChatGPT一起收购,成了自然而然的事情。

没有意外,没有反转,没让人们等太久,微软就给出了答案:再投100亿美元。

微软投资100亿美元

如果这笔资金最终敲定,包括新的投资在内,OpenAI的估值将达到290亿美元。

据报道,微软的注资将是一项复杂的交易的一部分,投后,微软将获得OpenAI 75%的利润,直到收回投资为止。

此前,OpenAI一直从微软云计算部门购买服务,目前不知道这笔钱是否会算在其账户上。

在收回投资后,在OpenAI股权结构下,微软将拥有49%的股份,其他投资者获得另外49%的股份,OpenAI的非营利性母公司获得2%的股份。

报道称,目前还不清楚这笔交易是否已经敲定,但潜在投资者在最近收到的相关文件显示,此交易原定是在2022年底前完成。

目前,微软和OpenAI均拒绝发表实质性评论。微软发言人在一份电邮声明中表示,公司不会「对猜测发表评论」。

人工智能的经济潜力巨大,可能比目前所有的软件支出都要大。

如果设计出一个更好的搜索引擎,一个直观地知道用户正在寻找什么的引擎,将对谷歌母公司Alphabet1.1万亿美元的估值构成重大威胁。下一步,可能就是设计药物的AI程序。

当然,OpenAI 很有可能会消失,就像大多数科技公司所做的那样。即便如此,微软的投资也未必就白费了。

摩根士丹利估计,Alphabet仅在过去三年就在研发上投入了约1000亿美元,在此类产品上押下重注,未来三年的支出将以每年13%的速度增长。

通过锁定一家有前途的公司和稀缺的研究人员,微软可能会阻止Alphabet获胜,并可能迫使它增加支出。

微软的布局:AI时代,先得技术者,得天下

不过有华尔街分析人士认为,虽然100亿美元属于妥妥的大钱,但无论从投资时机,还是投资策略来看,微软这次并不算是「高风险赌博」。

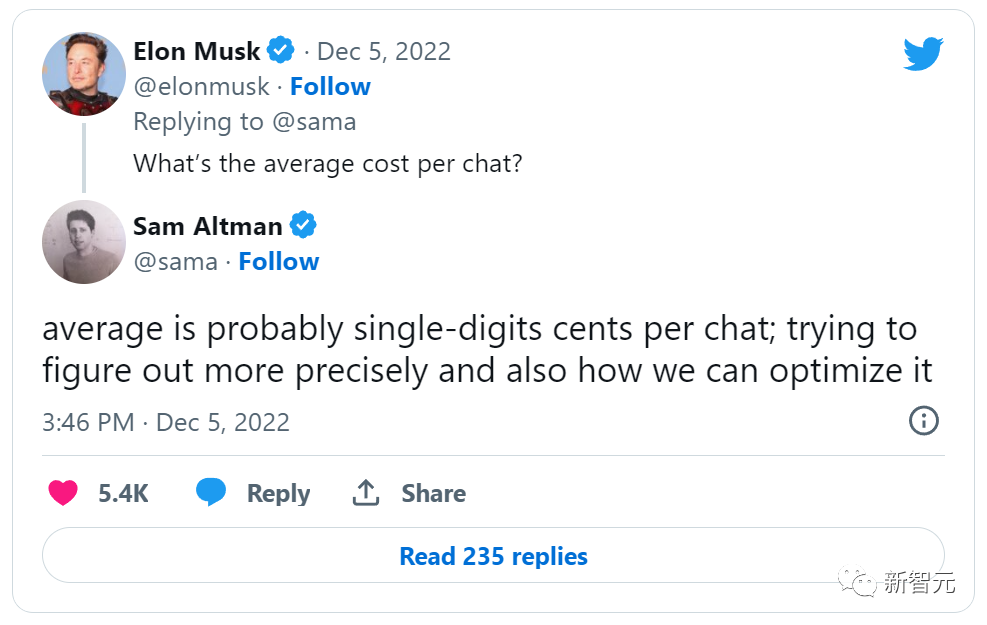

ChatGPT火遍全球,热度爆表,这是不假,但入不敷出的风险,也随着用户的暴增而越发严重。

据OpenAI的首席执行官Sam Altman上个月在推特上说,每次有人与ChatGPT聊天提问,公司都要付出几美分的算力,这引发了人们对 OpenAI 「过于烧钱」的担忧。这些算力很多都是从微软的云计算平台上获得的。

如果OpenAI想出了如何在ChatGPT和图像创建工具Dall-E等产品上赚钱,75%的利润归微软所有,直到收回其最初的全部投资。

而除了利润之外,还有最重要的技术市场。

自从2019年微软首次投资以来,OpenAI与微软就一直保持了实质上的合作伙伴关系,这次投资基本上是这种伙伴关系的正式化,两家公司能够联合起来,共同加速技术研究。

此次投资后,微软可以和OpenAI一起,在自家云平台上开发技术。

这几乎立即使微软处于可能是未来十年最重要的消费技术的前沿。当商用云领域已经坐拥三分天下的Azure平台,遇见了OpenAI和ChatGPT,未来的云市场,看起来微软是想2B、2C「全都要」了。

对微软来说,从策略上看,这次投资是一个巨大的「政变」。

尤其是,重要竞争对手谷歌此前已经参与开发了OpenAI的一些技术。ChatGPT和Bing的整合,直接针对的就是谷歌的核心搜索业务,此次投资有望进一步挤压谷歌在AI布局上的野心。

在微软看来,OpenAI将在未来一段时间内,大概率继续遥遥领先于其他使用ChatGPT等产品的AI算法公司。

在大厂纷纷入局后,这批新的AI公司要想挖出新的「护城河」,产生网络效应,将变得越来越困难,而没有这一点,在消费技术领域就很难赚到钱。

从这个角度上看,微软这笔投资看重的是定位。

许多科技巨头一样都对人工智能的未来保持着高度关注。他们知道,控制核心技术的公司,在未来几年会有很大的优势。通过投资OpenAI,微软要将自己定位在这场AI革命的最前沿。

随着世界继续被人工智能所改变,这次微软和OpenAI的结合可能只是一个开始。未来光明,而微软和OpenAI都希望,自己能够站在这场AI革命的潮头。

AI激战群雄逐鹿,谁能笑到最后?

谷歌:有点失落

最近爆火的ChatGPT吸引了全世界的目光,谷歌心里大概有点酸。

谷歌曾经也有机会走这条路。在聊天机器人领域,谷歌并非处于下风。早在2021年5月的I/O大会上,谷歌的人工智能系统LaMDA一亮相就惊艳了众人。

但出于「声誉风险」之类的考虑,谷歌之前并没有打算把聊天机器人市场化。

谷歌在AI领域,算是老大哥了。

Pichai指示一些团队转换方向,开发AI产品

Pichai指示一些团队转换方向,开发AI产品

谷歌发明的Transformer,是支撑最新AI模型的关键技术;根据传言,谷歌的LaMDA聊天机器人,性能远超ChatGPT;另外,谷歌也声称,自家模型Imagen的图像生成能力,要优于Dall-E,以及其他公司的模型。

不过,略显尴尬的是,谷歌的聊天机器人和图像模型,目前只存在于「声称」中,市场上还没有任何实际产品。

谷歌会这样布局,也并不奇怪。很多时候,谷歌并不指望用AI来做商业化的事。

长期以来,谷歌秉持的宗旨是,使用机器学习来改进搜索引擎和其他面向消费者的产品,并提供谷歌云技术作为服务。搜索引擎,始终是谷歌的核心业务。

这样就有一个无法规避的问题:在搜索引擎中,用户始终是最终的决定方。虽然链接是由谷歌提供的,但用户才是决定点击哪个链接的人。

谷歌把自己的产品做得很巧妙。它不是按展示次数向广告商收费(因为这种价值很难确定,尤其在20年前),而是按点击次数收费。这可真是个革命性的产品。

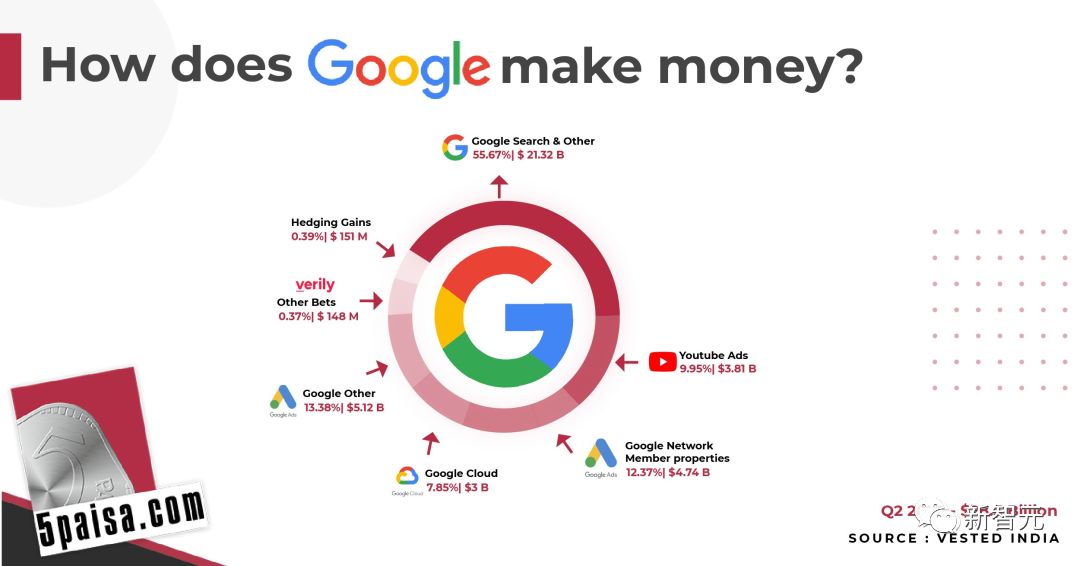

谷歌的大部分收入,都来自于在线广告

谷歌的大部分收入,都来自于在线广告

现在,谷歌靠搜索引擎上的广告收入,就能一年进账2080亿美元,占总收入的81%。所以,它对于怎样布局语言模型等AI,脚步就显得保守了。

七年前,美国商业分析师Ben Thompson曾写下一篇文章《谷歌与战略局限》,提到谷歌在AI领域的业务所面临的困境——

iOS 6之前的一年,苹果首次引入了语音助手Siri。这对谷歌的影响是深远的,因为语音助手必须比搜索结果的页面更主动,仅仅提供可能的答案是不够的,助手需要给出正确的答案。

2016年,谷歌发布了谷歌助理(Google Assistant)。但是,对于数亿iOS用户,要用谷歌助理,就得单独下载。另外,谷歌搜索引擎可以靠让用户多点几次来挣钱,谷歌助手怎么办呢?

现在,七年过去了,谷歌的主要商业模式无论如何创新,始终还停留在「把更多广告塞进搜索过程中」。在移动设备上,这很有效。

在Pixel上运行的谷歌助理

在Pixel上运行的谷歌助理

但现在,大环境变了。ChatGPT之类的大语言模型,带来的是一种颠覆性的创新。

当颠覆性的产品变得越来越好,谷歌现在的产品却在变得越来越臃肿。怎么看,这都不是好的迹象。

最近,谷歌的动作是,宣布升级搜索引擎,让用户可以输入更少的关键词,获得更多的结果。

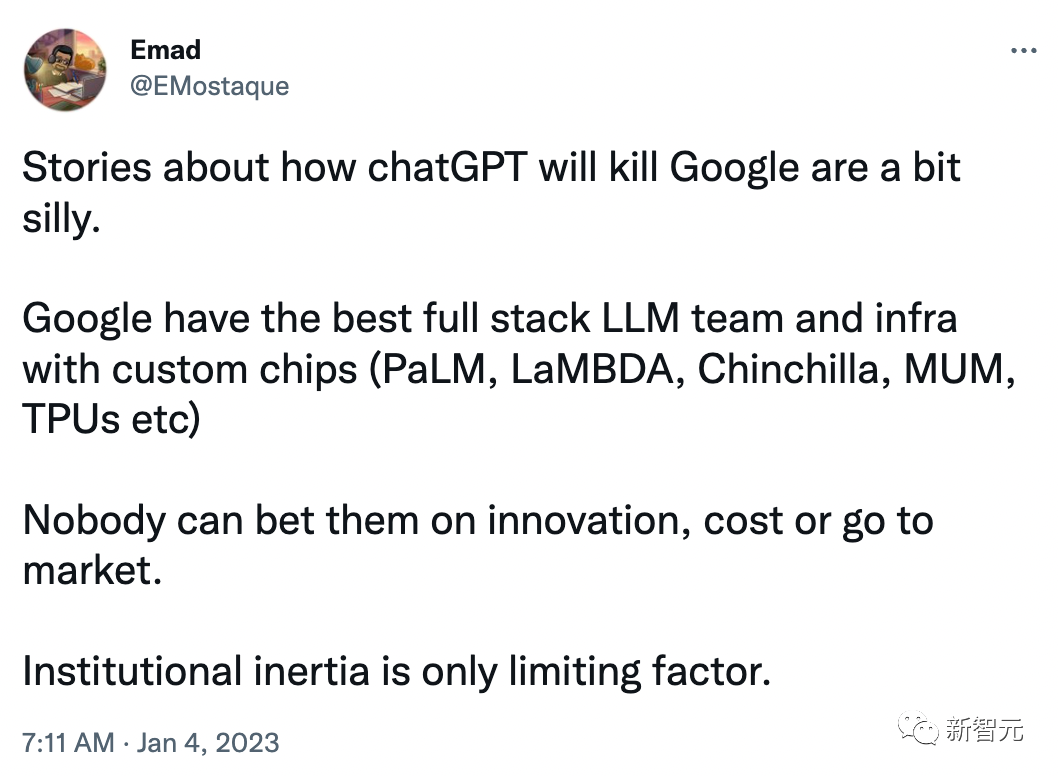

对于谷歌面临的危机,Stability AI的创始人Emad Mostaque评论道:「Google 仍然是大型语言模型(LLM)领域的领导者,在生成式AI的创新上 ,他们是一支不可忽视的力量。」

尽管如此,他也承认:谷歌「没有很好地与股东和市场沟通,有点过于谨慎了」。

谷歌接下来会怎么走?凭着手上的AI实验室,它的AI产品能成功走出一条商业化之路吗?

Meta:社交媒体挣的钱,烧给元宇宙

对于Meta来说,AI是一个巨大的机会,相应的,Meta一直在为其投入巨额的资本。

Meta拥有庞大的数据中心,这些数据中心主要用于CPU计算,这是为Meta的服务提供动力所必需的。驱动Meta的广告模型,以及网络推荐内容的算法,都需要CPU计算。

作为广告业务的长期解决方案,Meta需要建立概率模型,并了解哪些被转化了,哪些还没转化。这些概率模型需要大量的GPU,如果是用英伟达的A100,成本将高达五位数(美元)。不过,这对Meta来说,并不算贵。

显然,Meta需要知道「确定性」的广告效果,因为投资中需要更明确的衡量标准。无论是Facebook还是Reels,推荐什么内容,AI模型都是关键,构建这些模型必然要花费大量资金。

长远来看,这项投资会有所回报。如果对用户有更好的定位和推荐,收入也会随之增长;一旦这些AI数据中心建成,维护和升级的成本应该大大低于首次建设它们的初始成本。而且,如此巨额的投资,是世界上除谷歌以外的公司无法承担的。

不过,这也会有帮助Meta的产品越来越集成。Meta也在开发自己的AI芯片。

现在,Meta的广告工具很强大,生成和A/B测试副本和图像的整个过程都可以由AI完成,而且在大规模提供这些功能上,没有公司比Meta更好。

Meta的广告,目标是吸引消费者注意到他们以前不知道的产品和服务。这意味着,会有很多失误,因为绝大多数广告是没有转化的,不过同时,这也意味着有很大的实验和迭代空间。

这一点,就非常适合AI。

苹果:开源的大礼

苹果投资开源技术最著名的案例,是用于其操作系统的Darwin内核和WebKit浏览器引擎。

与此同时,苹果在AI方面的努力局限于一个小领域——研究传统的机器学习模型,用于推荐、照片识别和语音识别,这些研究似乎并没有对苹果的业务产生重大影响。

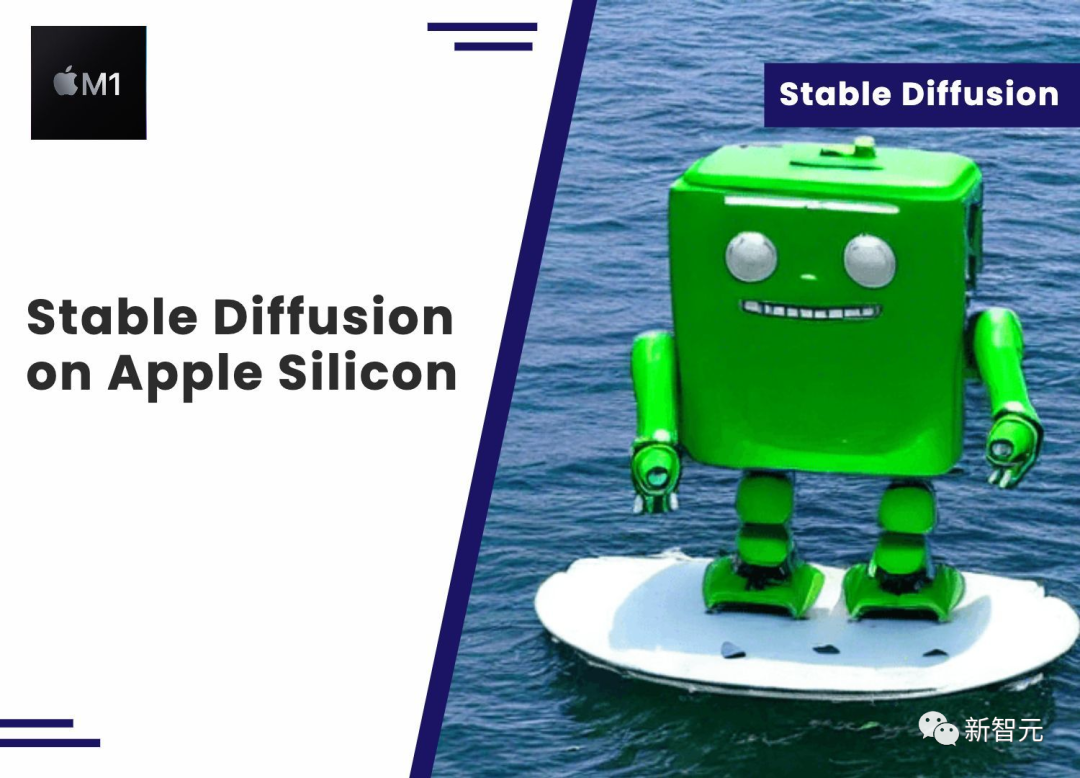

不过,苹果确实从开源世界收到了一份不可思议的礼物:Stable Diffusion。

Stable Diffusion之所以引人注目,不仅因为它是开源的,还因为它的模型出奇的小:刚发布时,它就已经可以在一些消费类显卡上运行;几周之内,它就被优化到可以在iPhone上运行了。

值得称赞的是,苹果抓住了这个机会,其机器学习团队上个月发布了以下公告:

敲黑板,这个公告分为两部分:首先,苹果优化了Stable Diffusion模型本身(苹果可以这样做,因为它是开源的);其次,苹果更新了操作系统,得益于苹果的集成模式,它已经针对自己的芯片进行了调整。

可以肯定地说,这只是一个开始。尽管苹果多年来一直在自己的芯片上推出所谓的「神经引擎」,但人工智能专用硬件已根据苹果自身的需求进行了调整;看来未来的苹果芯片,也将针对Stable Diffusion进行调整。

与此同时,Stable Diffusion本身可以内置到苹果的操作系统中,并为任何开发人员提供易于访问的API,而不必像Lensa那样,需要一个后端基础设施。

在Apple Store时代,苹果听起来很像是赢家——集成和芯片的优势,可以被用于提供差异化的应用程序,而小型的独立应用程序制造商,拥有API和建立新业务的分销渠道。

这么看来,输家就是集中式图像生成服务(Dall-E或MidJourney),以及支持它们的云供应商了。

可以肯定的是,苹果设备上的Stable Diffusion不会占领整个市场——Dall-E和MidJourney都比Stable Diffusion更好——但内置的本地功能,将影响集中式服务和集中式计算的最终目标市场。

亚马逊:我有云

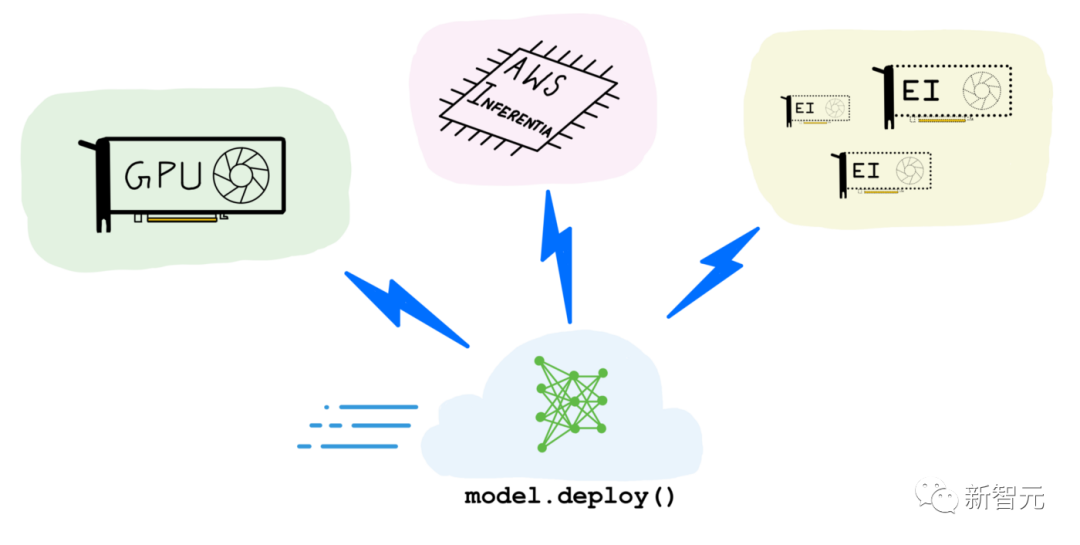

对亚马逊来说,更重要的是AWS,它出售对云端GPU的访问权。其中一些GPU用于训练,包括Stable Diffusion,据Stability AI的创始人兼首席执行官Emad Mostaque称,使用256台Nvidia A100运行150,000小时,市场价格为600,000美元。这个价格已经低得惊人了。

不过,更大的用例是推理,即应用模型生成图像或文本。每当用户在MidJourney中生成图像,或在Lensa中生成头像时,推理都会在云中的GPU上运行。

亚马逊在这一领域的前景将取决于多种因素。

首先,也是最明显的是,这些产品最终在现实世界中的用处有多大。不过,亚马逊本身就是一家芯片制造商:虽然迄今为止它的大部分努力都集中在Graviton CPU上,但它可以为Stable Diffusion等模型构建自己的专用硬件,并在价格上展开竞争。

尽管如此,AWS还是在两边都下了注。对英伟达的产品而言,云服务也是一个主要合作伙伴。

亚马逊的短期问题在于怎样衡量需求:没有足够的GPU将导致资金流失;但是,购买太多闲置的产品对于公司来说将是一项重大成本。另外,AI面临的挑战之一就是,推理需要花钱——用AI做东西是有边际成本的。

目前,争相开发吸引眼球的AI产品的大公司,似乎都还没认识到边际成本这个挑战。虽然云服务总是有成本的,但AI产品的离散性,使得为产品市场匹配所需的迭代、提供资金,变得更加困难。

目前,ChatGPT似乎是迄今为止最大的突破性产品,它不仅对用户免费,而且由OpenAI提供,OpenAI建立了自己的模型,并与微软就计算能力达成了一笔不错的交易,这绝非偶然。

总之,如果AWS以低价出售GPU,从长远来看,可能会刺激更多的使用。

微软,2023年笑到最后?

像AWS一样,它有销售GPU的云服务Azure;而且,它也是OpenAI的独家云提供商。

与此同时,必应就像iPhone前夕的Mac——贡献了相当多的收入,但只是占主导地位的一小部分。如果将ChatGPT整合进必应中,或许必应会冒着商业模式的风险,获得巨大的市场份额。

显然,微软值得下注。

另外,The Information报道称,GPT将助力微软的办公软件,软件也许会添加收费的新功能,这将与微软的订阅业务模式完美契合。微软已经有成功的先例了,通过模仿GitHub Copilot,它知道怎样做出一个助手,而不是Clippy那样的烦人精。

GPT进办公软件,这很可能是革命性的一步。从此,10亿人编写文档、演示文稿和电子邮件的方式,或许会被永远改变。

英伟达和台积电或成最大赢家?

到最后,最大的赢家或许就是是英伟达和台积电。

Nvidia投资了CUDA生态系统,这意味着英伟达不仅拥有最好的AI芯片,还拥有最好的AI生态系统,而且,英伟达的投资还在继续扩大。

这已经给竞争对手造成了刺激,比如谷歌的TPU芯片。

另外,至少在可预见的未来,每家公司都得在台积电生产芯片。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号新智元 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

北京

甲方 · 媒体平台

未认证的机构号

recently released

-

2023-12-14

-

2023-11-03