- 0

- 0

- 0

分享

- 2022零售商业地产企业综合实力TOP100:万达第一、华润万象生活第二、万科集团第三

-

2022-12-21

撰文/中城研究院 排版/Mila

图片来源/除特别标注外,均由项目方提供

数据说明:

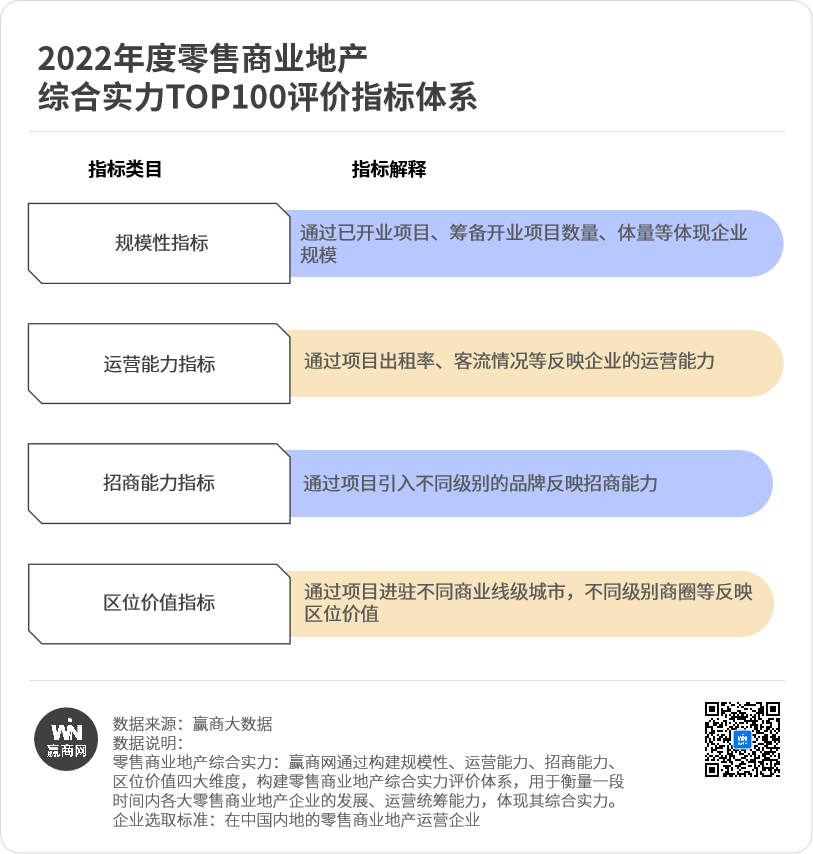

2022年度零售商业地产综合实力TOP100评价指标:

零售商业物业数据统计口径:3万以上购物中心及奥特莱斯

数据统计时间:截止2022年12月10日

客流数据:

统计时间:2020年1月-2022年11月。因疫情原因,2022年3-5月客流数据不包含上海;

统计范围:全国商业建筑面积3万㎡及以上的已开业购物中心;

注:客流数据仅为客流指数,不代表绝对值。

开关店数据:

统计时间:2022年Q1-Q3。因疫情原因,2022年二季度开关店统计不纳入上海、北京;

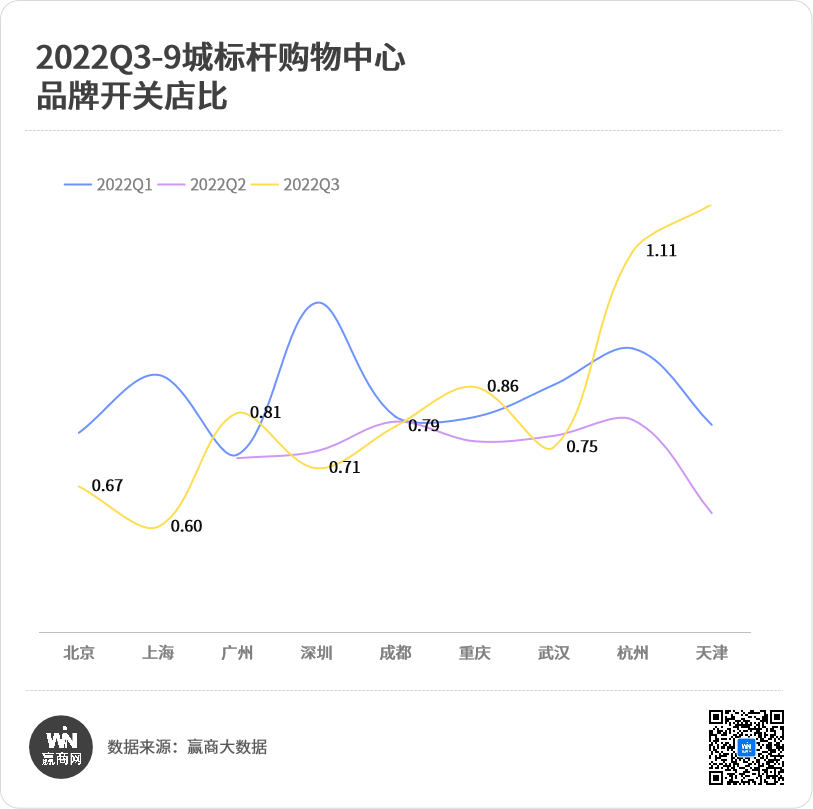

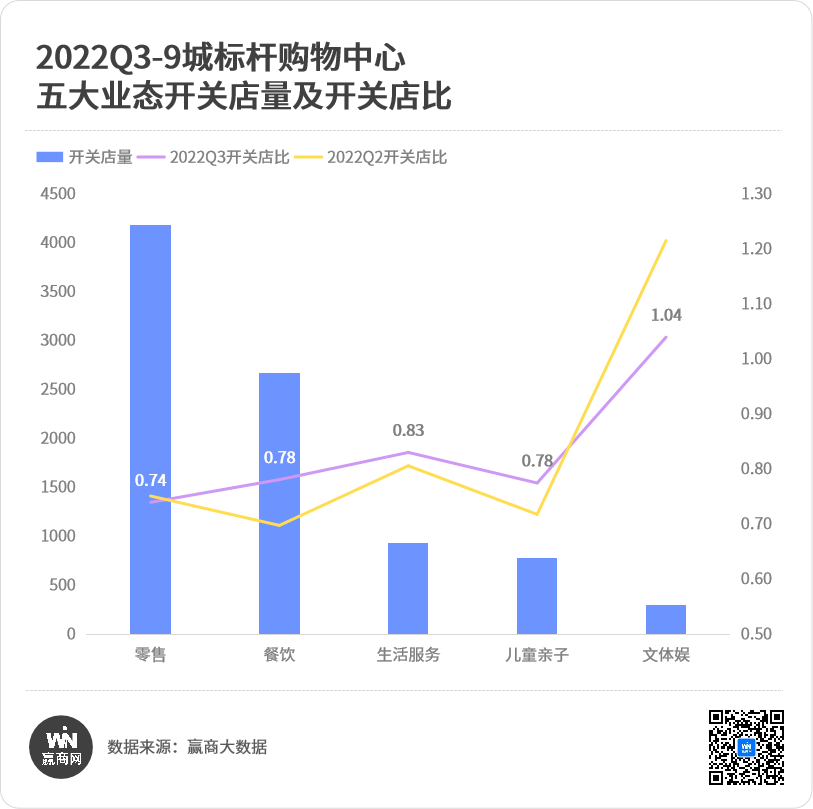

统计范围:北京、上海、深圳、广州、成都、重庆、杭州、天津、武汉9个城市的标杆购物中心;

注:开关店比-开店数量/关店数量;>1,代表上行,<1,代表下行,=1,代表持平。

企业永远处于动态竞争之中

2022年度零售商业地产企业

综合实力TOP100名单

高端商场仍然是最优资产,运营方王中见王

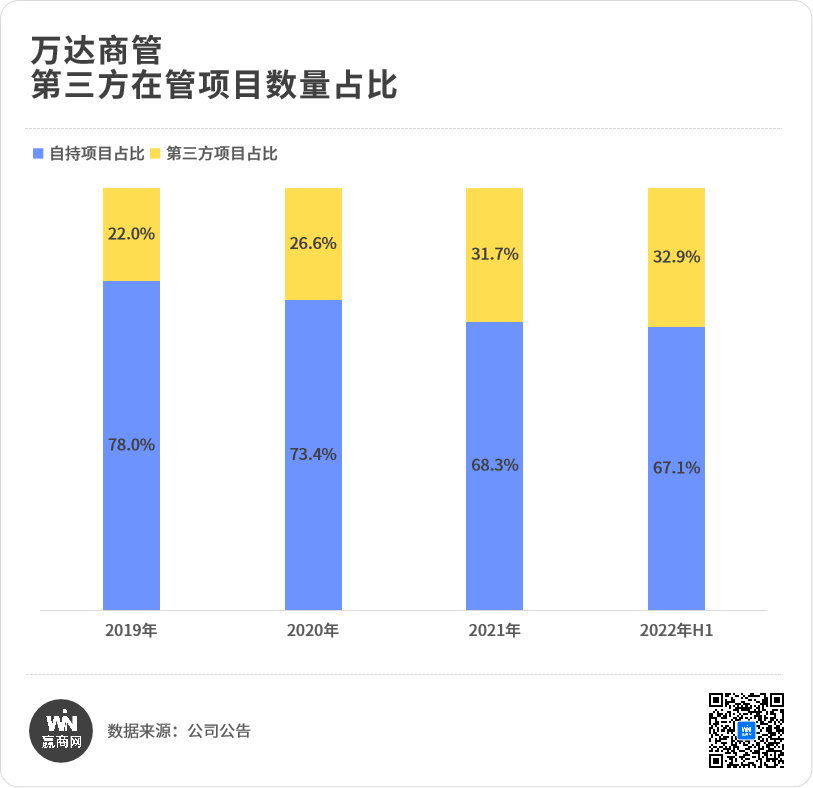

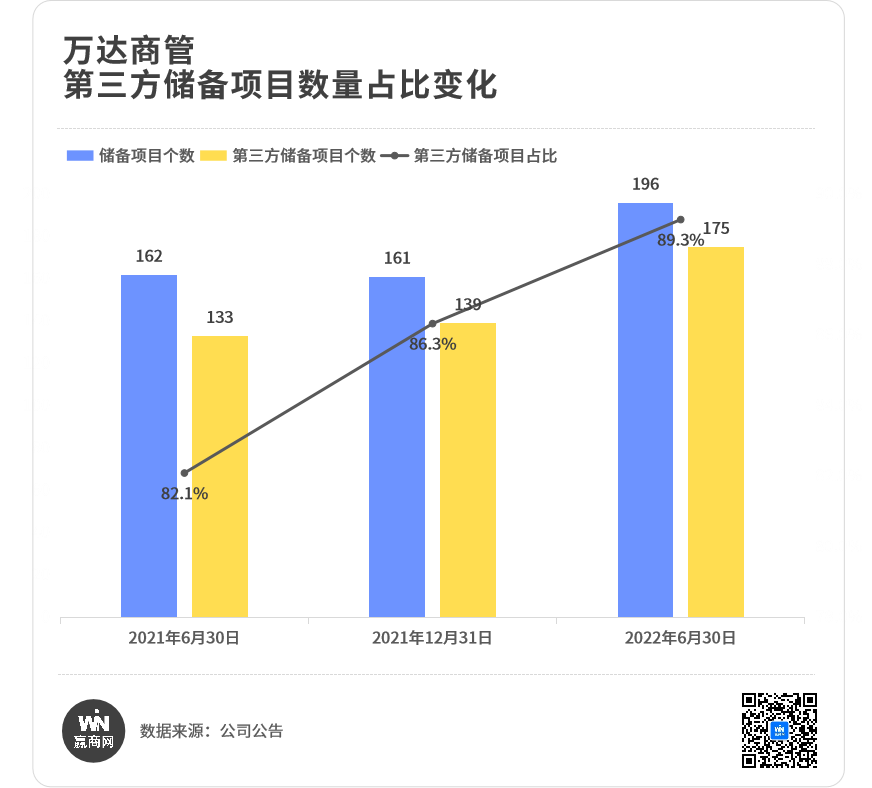

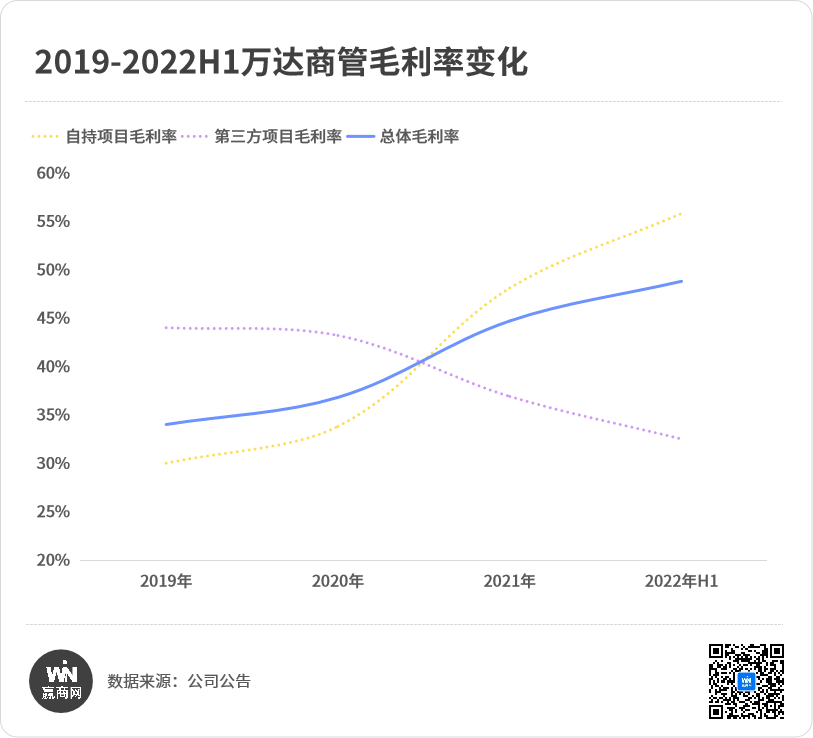

规模为王:万达轻资产路径多样化,增量开拓与存量运作并举

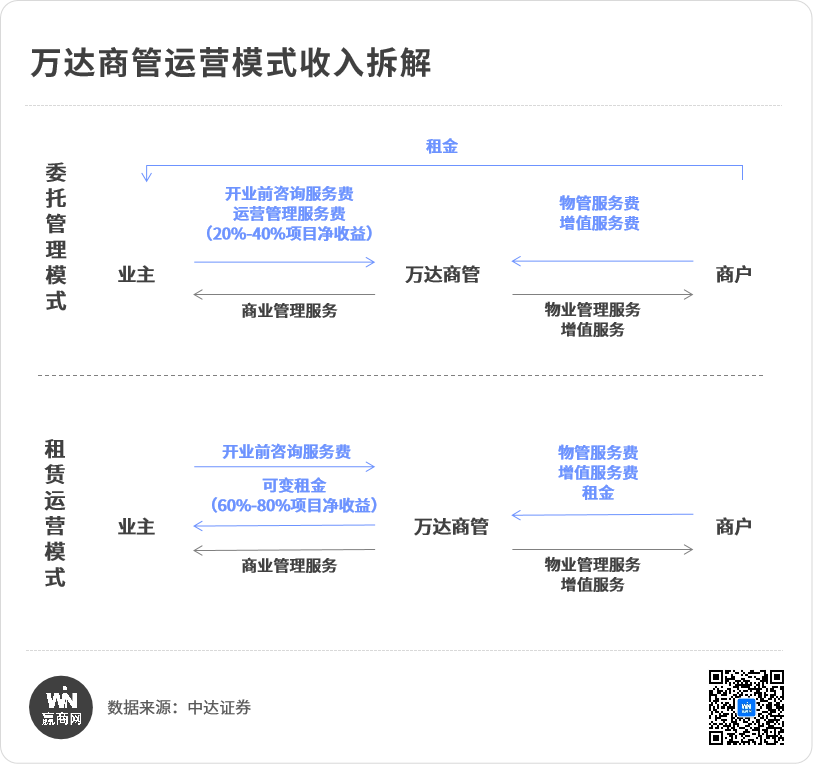

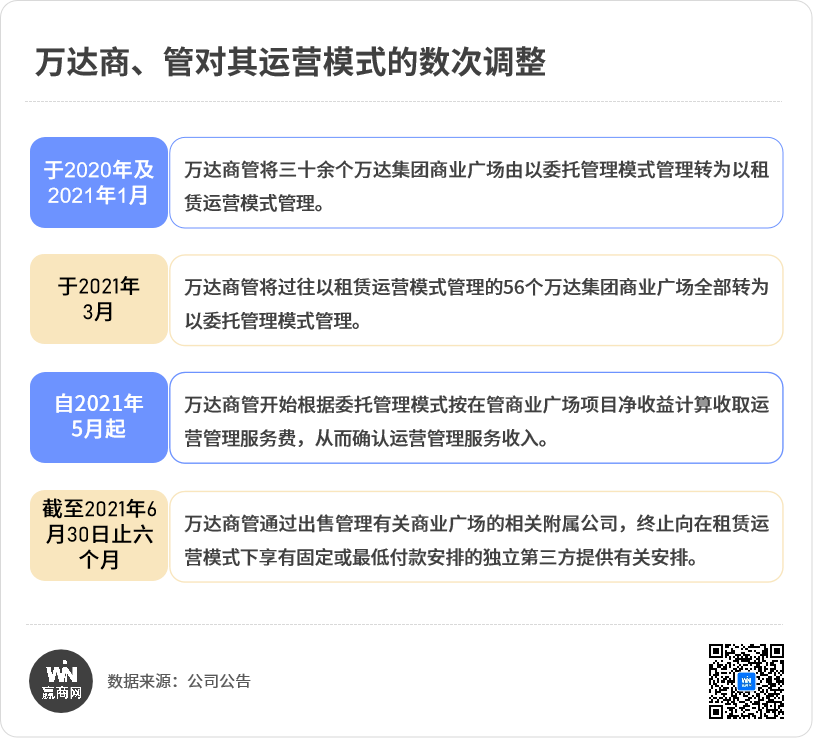

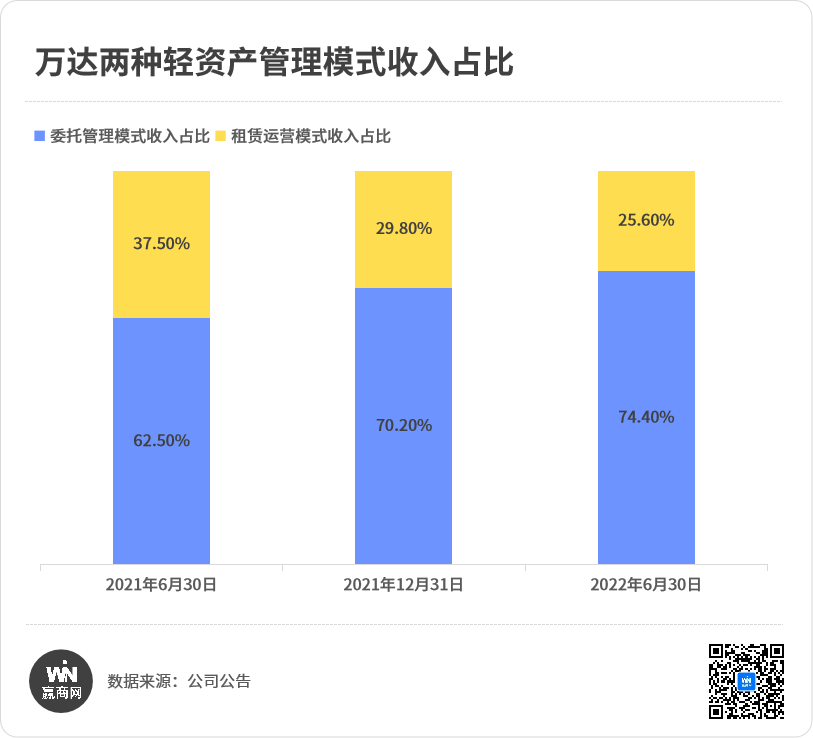

租赁运营模式利益分成随行就市:经过最近的一次调整,万达商管不再在租赁运营模式下向商业广场业主支付固定或最低租赁费。即,无需将相关使用权资产并入资产负债表内,“轻”装快进。 不断提高委托管理模式比重:2022年6月30日,委托管理模式收入占比由去年同期的65.5%提升至74.4%。

创新突围:业务上的新突破,也让一些企业发挥后发优势

行业仍然向前

寻找不确定性中的确定性

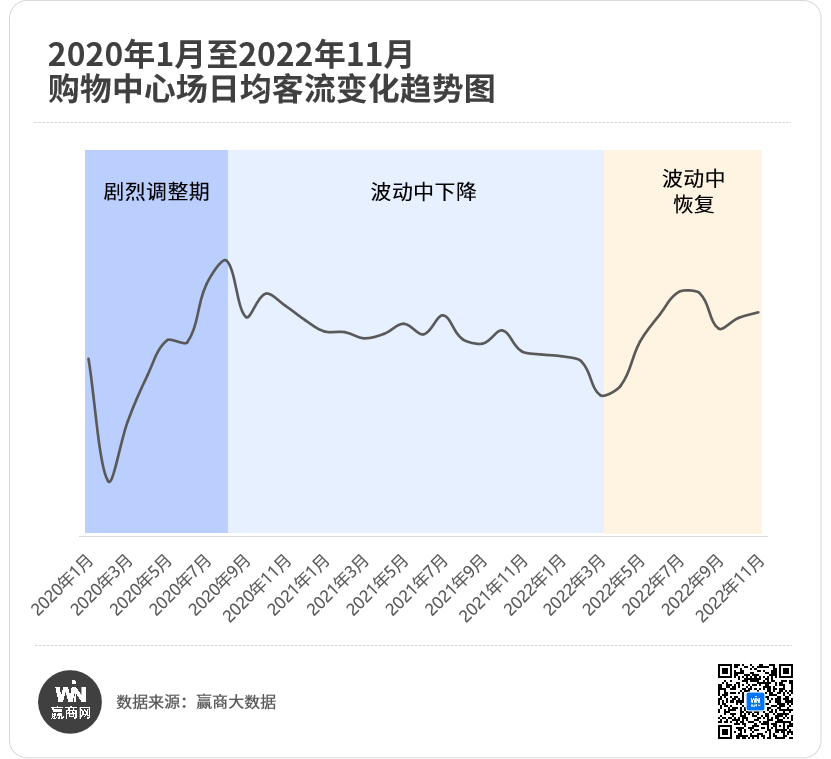

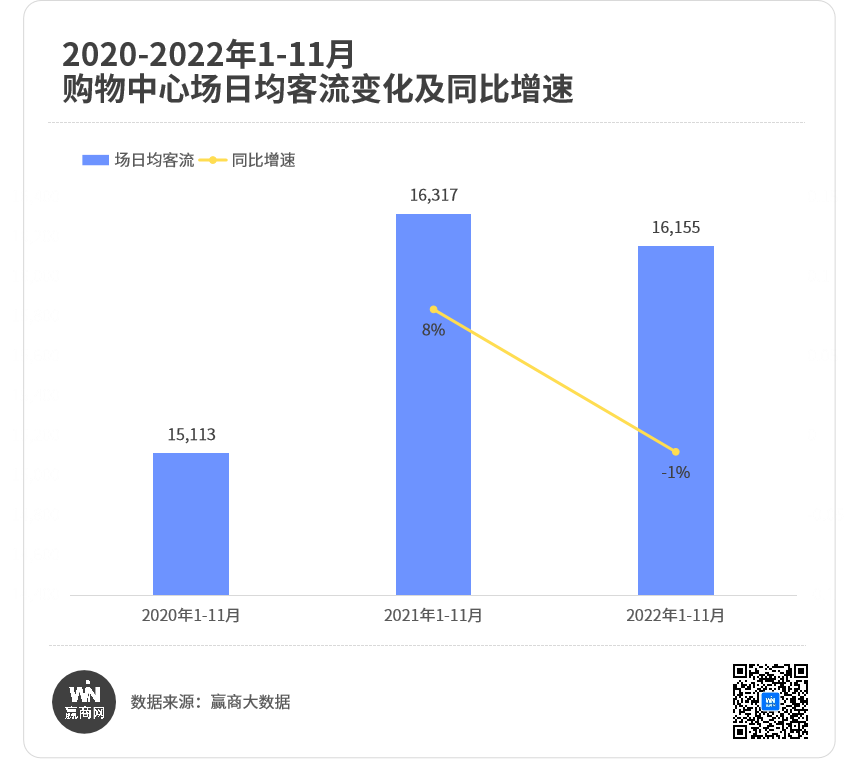

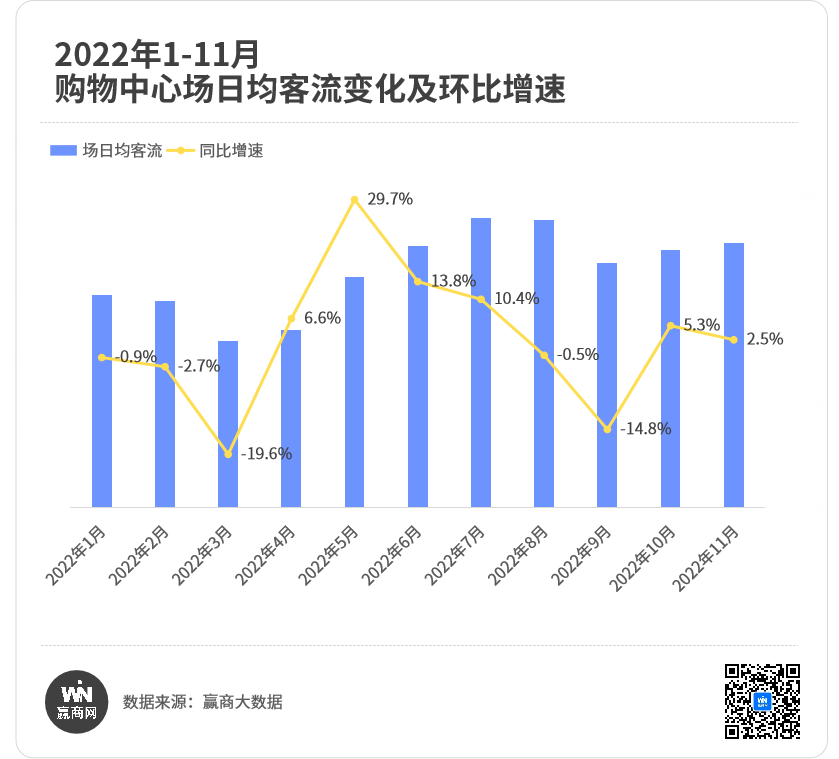

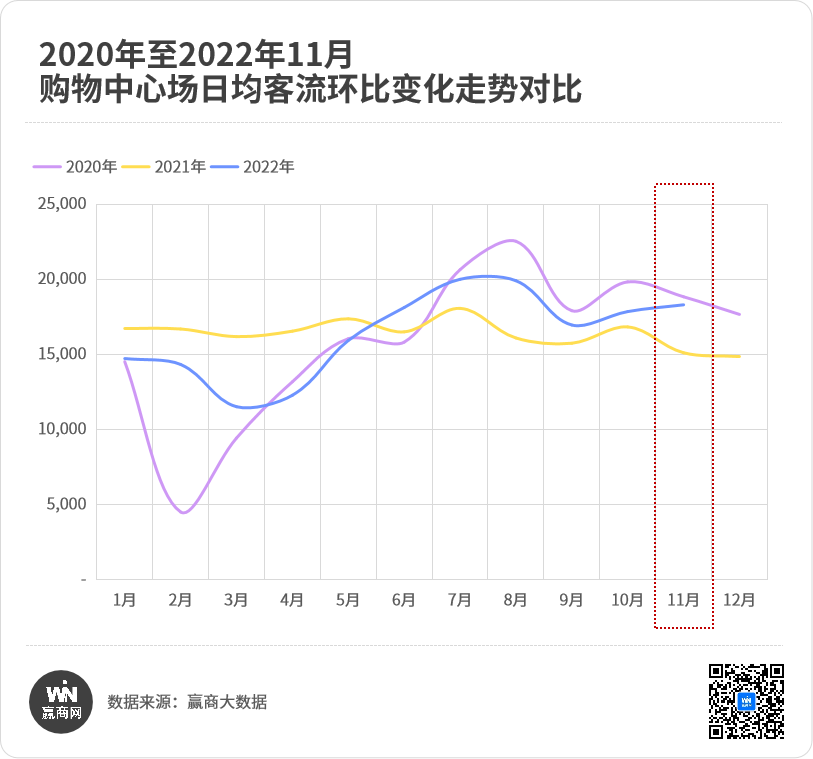

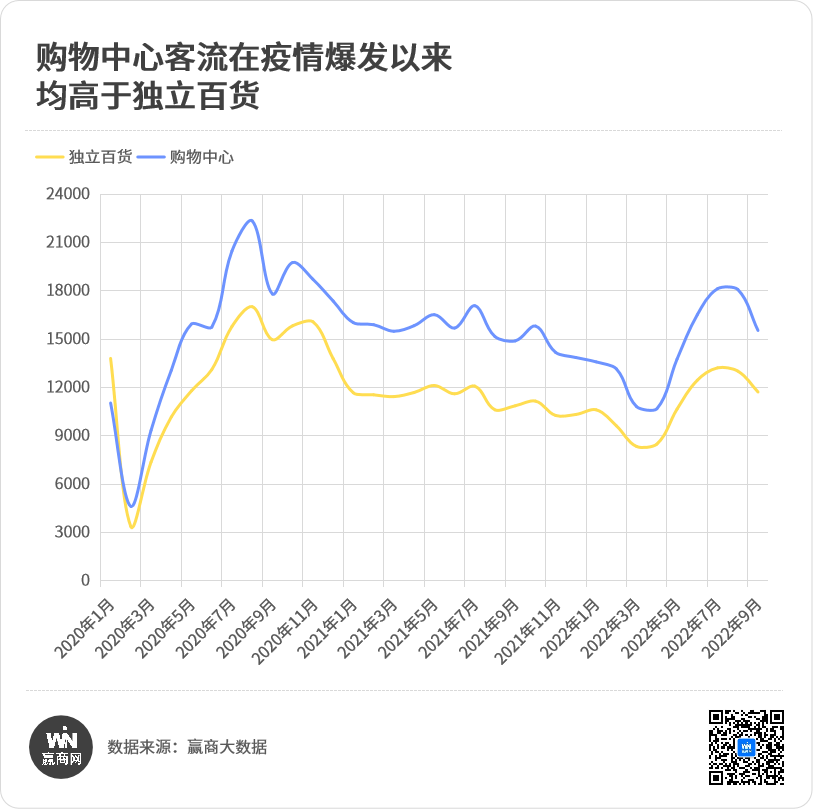

购物中心客流有其内生韧性。对比2020至今各月份客流指数环比走势发现,受开学等消费季节性因素影响,9月的客流下跌属于正常范围的、阶段性的波动,而10月延续了往年上涨趋势,且这一趋势顺延至11月,可见消费市场出现短期波动主要受季节性因素影响。

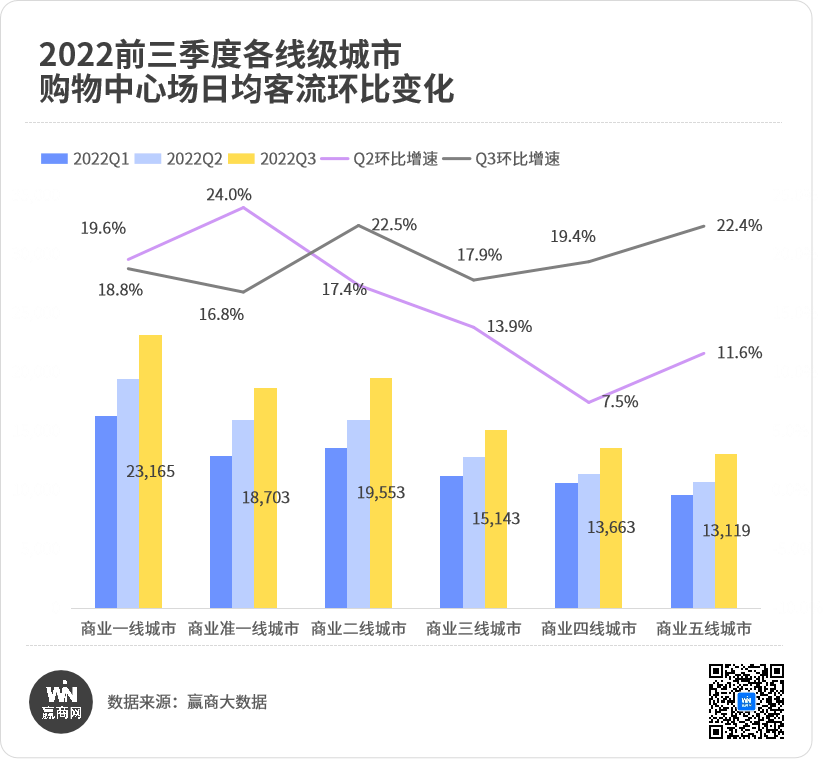

客流的韧性来自高能级市场(商业二线及以上城市)庞大而稳固的消费基本盘。二季度,随着多地疫情防控形势向好,高能级市场客流领涨,商业准一线城市环比增速高达24%,商业一线及二线城市环比增速亦在17%以上。高能级市场的回暖,向市场释放了积极信号,带动了三季度下沉市场的客流增长。

阴霾终将散去

新的机会与挑战也悄然来临

龙湖重庆北城天街前的广场已恢复往日热闹

一方面,购物中心是目前商业载体的最高产品形态,有效连接“社群”和“场景”。经营数据的分化实际受到来自消费趋势变化的深刻影响。当下,消费者购物多变性和交叉性共存,随机性购物渐成主流;同时,随着年轻消费群体的崛起,其对社交娱乐和强体验的线下场景追求更甚。 这也就要求在承担基本的功能性需求以外,实体商业需要以复合功能满足消费需求的种种变化,而购物中心是实体商业中唯一具备复合功能以满足消费者情感性、社会性功能的场景。 另一方面,购物中心相比其他传统商业类型,往往具备更优质的商管配置。作为发展成熟的多功能产品形态,购物中心的商管能力已成长为一门“独立生意”且具备持续的生长力。 未来,商业经营理念势必由传统从「场货人」转变到「人货场」,购物中心的品牌力、管理能力与治理结构将愈发提升经营壁垒,其所积累的品牌认可度将为购物中心源源不断输送更易转化、留存的“流量”。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号商业地产头条 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

16936

举报

0

-

-

广州

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-16

-

2024-01-07