- 0

- 0

- 0

分享

- 活成日资百货的“榜样”,中国百货厉害了!

-

原创 2022-12-02

撰写/米娅 主编/付庆荣

微信排版/小石头

头图来源:小红书@海底蘑菇云

封面图来源:小红书@珂鸣

编者按:2022年,宏观环境充满不确定性,零售商业起伏跌宕。企业战略转向、奔突求生,或已逆势增长,或仍在艰难摸索。【2022年度观察】系列,致敬拒绝躺平者,记录那些或大、或小但都对商业向前发展,有启示意义的现象。此篇为日本百货 VS 中国百货。

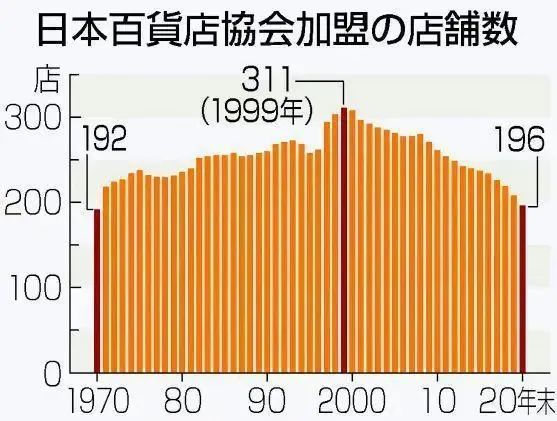

过分迷恋细节,变革滞后

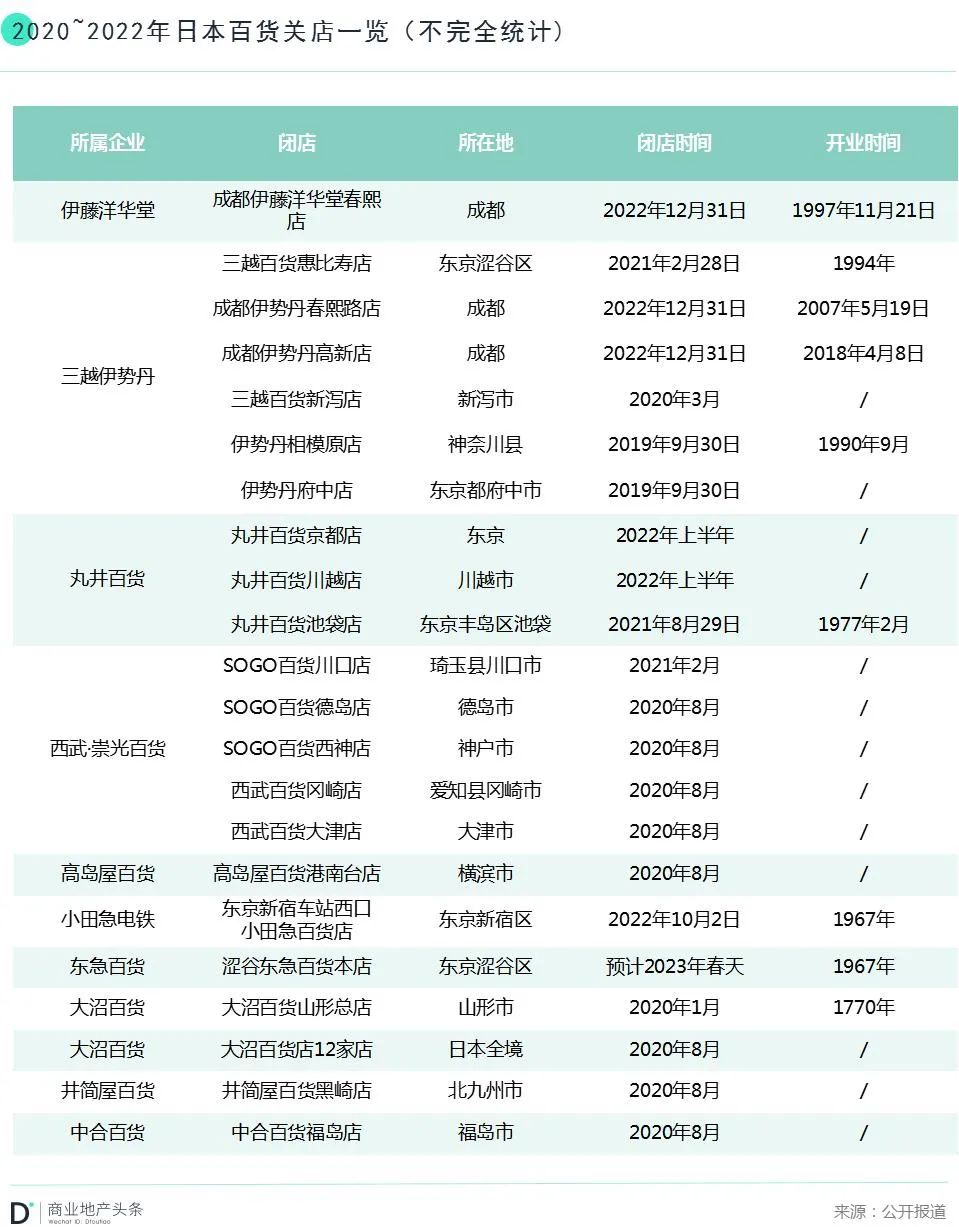

城市更新大潮,玩家洗牌

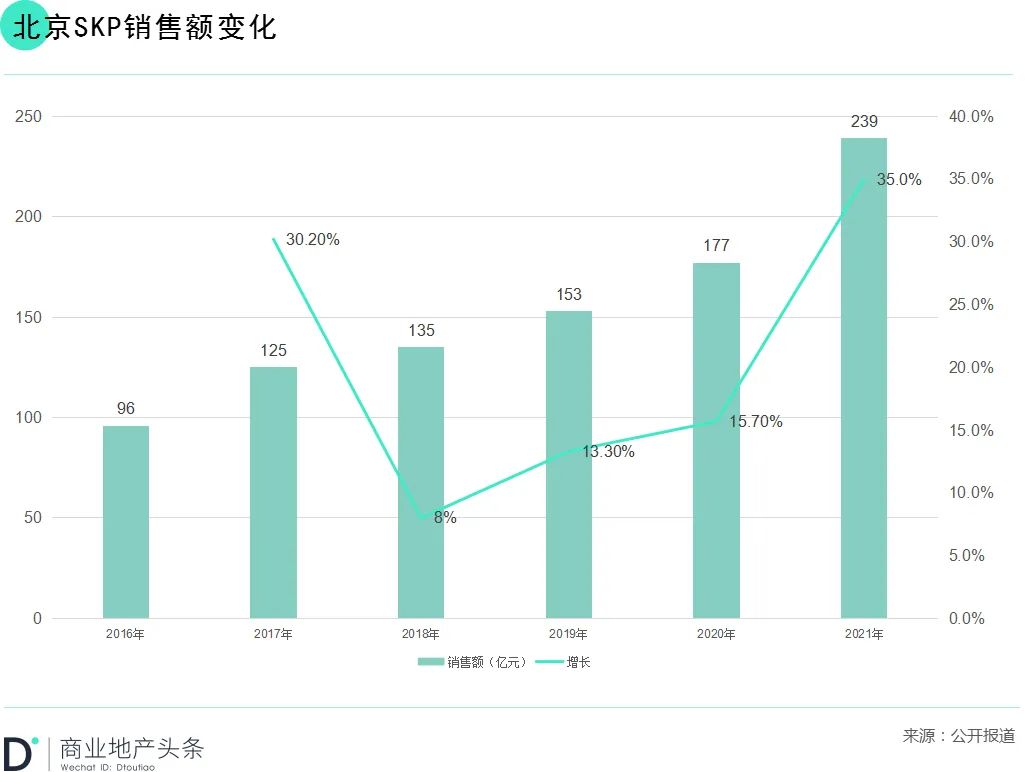

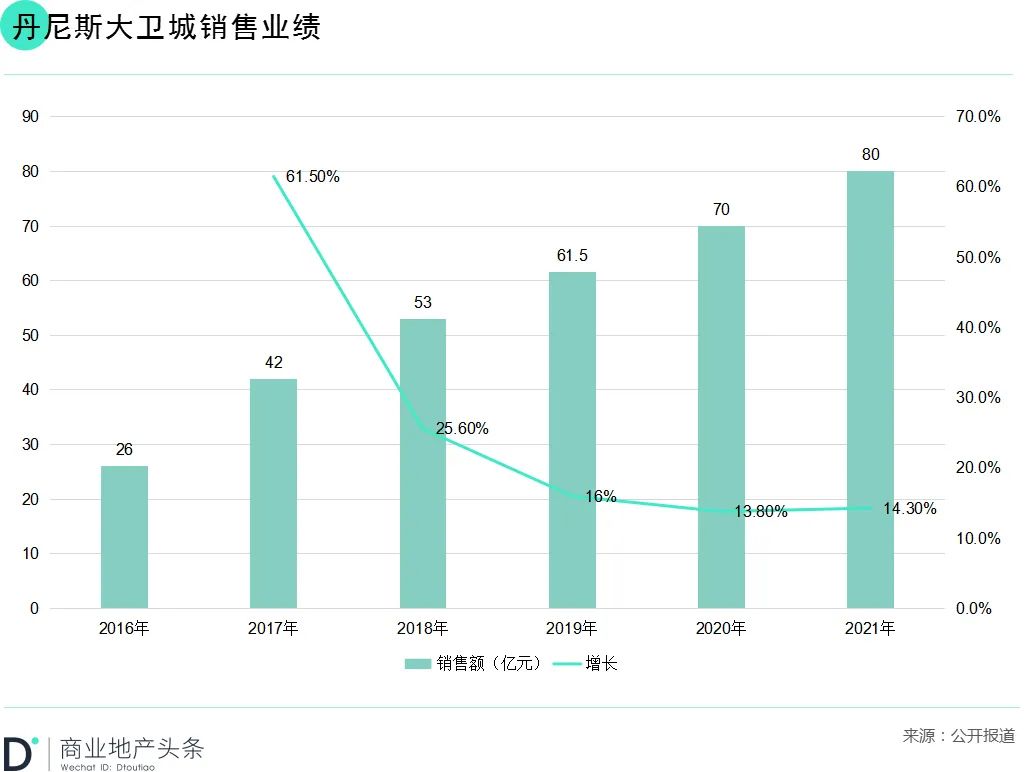

坚挺派:华联SKP、郑州丹尼斯

SKP:南征北战,取巧选址,尝试新商业形态

独守“店王”,续力不足,SKP奔走外拓。据公开报道,2020年至今,其已公布在多个城市拿地/签约,涉及杭州、成都、广州、昆明、呼和浩特。

丹尼斯:从百货王国到郑州高奢mall王者

转型派:王府井、银泰百货

王府井:多线作战,潮变网红

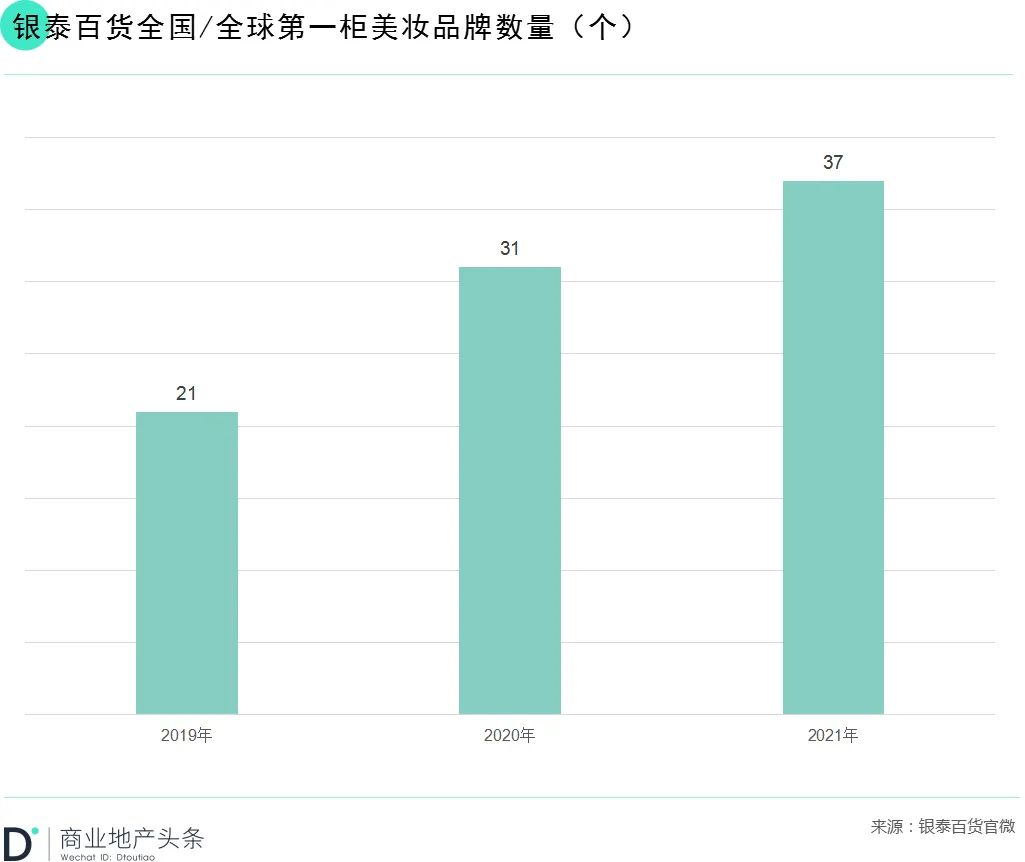

银泰百货:科技与狠活,“全球第一美妆专柜”制造机

新生派:京东新百货、TLT百货

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号商业地产头条 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

12471

举报

0

-

-

广州

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-16

-

2024-01-07