- 0

- 0

- 0

分享

- “旁落”亚军之位后,为何说LG电视还有“一痛”或将更“伤体”?

-

原创 2022-11-21

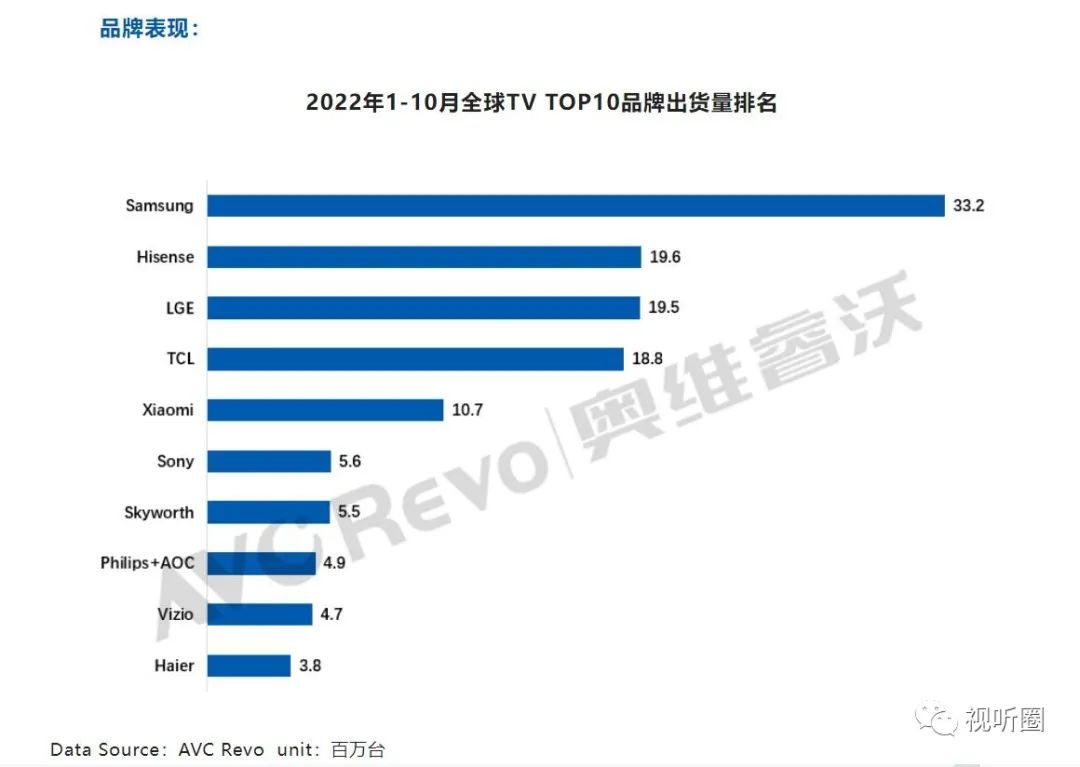

全球彩电彩电头部TOP3格局,在2022年或将迎来了巨大的“变数”。11月15 日,奥维睿沃(AVCRevo)发布 2022 年 1-10 月全球电视品牌监测数据:海信电视(包含东芝和Vidda) 1-10 月全球出货量达 1960 万台,同比增长 18%,跃居世界第二,这也是中国电视品牌年累出货量首次进入全球第二。

一位行业专家向《视听圈》表示:海信从去年第三到今年第二,一方面是因为内在技术研发硬实力的把控,持续通过持续的技术更新换代、高端市场扩容和产品结构调整,抢占了韩、日品牌的市场份;另一方面也离不开“曾经的老二”LG的“间接助攻”。

为何这样说呢?这是因为在低迷的市场环境中,一定是“业绩此消彼长”。海信成绩出色的背后,必然意味着一些品牌会比较失落。而这一次失落者的主要对象则是LG。

根据奥维睿沃数据显示,今年前十月海信系电视凭借着全球出货达到1960万台,直接力压LG的1950万台,一举从第三跃居第二。从两者数字来看,虽然只有10万台的差距,但是值得注意的是两者整体风向,确是“大不相同”。

例如海信在前十月的1960万台的背后,则是18%的高增长率,是全球TOP5增长最高的品牌;而LG的1950万台背后确是同比下滑高达14.3%,是全球前五品牌中下降幅度最大的一个品牌。两者“一正一反”的数字,这就意味双方此消彼长的局面。

对于LG在全球彩电市场全面“降速下滑”。有行业专家分析认为,全球高通胀与能源危机引发TV市场的规模衰退,存量的TV市场竞争变为更为激烈,在中国品牌的强力冲击下,LG的全球市场份额减少。

具体市场变化是,其一,在欧美主要货仓地区“失速”是LG彩电销量下降的“祸首”。据悉,前三季度LG在北美、欧洲等重要彩电市场“货仓”区域出现10%以上的下滑,而这些区域市场一直是LG电视的“主战场”。因此,欧美地区彩电市场的持续“萎缩”,LG电视可能持续“受伤”。

其二,其主导的OLED电视在今年遭遇了销量“滑铁卢”。奥维睿沃数据显示,做为盈利主要来源的高端OLED TV, 1-10月出货3.3M,同比下降2%。

有行业媒体人士分析,LG电视此次在销量上从“第二”之位滑落确实很“失落”,但让其更“失落”是OLED电视在今年“意外下降”。

因为作为OLED电视的“最大盟主”的LG,近十年来一直都力挺OLED作为下一代显示技术的“主导者”,而OLED电视的销量终于在去年的全球市场迎来一个“机会”。据相关数据机构表示,去年(2021年),OLED电视在全球销量突破600万台以上,同比增长率高达85%,市占率接近3%,可谓是近年来最好的时光。这自然是对OLED电视占比超6成以上的LG最大的加持。

在2021年高增长基础上,原以为OLED电视会进入市场成长“快节奏期”,但事与愿违的是,OLED电视今年全球市场又开始进入“萎缩期”。据TrendForce集邦咨询预估,今年(2022年)全球OLED电视出货量仅达667万台,年减0.6%。这也是从2016年以来,OLED电视再度进入负增长状态。

与此同时,和OLED电视“争夺”高端显示市场的直接“对手”miniLED电视却在今年实现了“大增长”。根据TrendForce的预估,2023年全球MiniLED电视出货量将来到440万台,年增约13%。群智咨询预计,2025年全球Mini LED 电视产品出货规模将接近900万台。

miniLED电视进入“高增长”局面,而OLED电视进入负增长状态,这对于把技术重心押宝OLED电视的LG来说无疑是巨大的“打击”。2022年LG不仅全球亚军之座丢失,其对OLED电视的投入,更恐成为其一段时间内“制约其战略选择”的负资产。甚至,在miniLED大受欢迎下,LG会部分丧失对未来高端显示的定义权。——这也是为何说OLED电视的又一次的“失速下滑”可能对LG电视“伤害更大”的缘由所在,也是LG未来彩电市场策略转变的难点。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号视听圈 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

长沙

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-15

-

2024-01-14