- 0

- 0

- 0

分享

- 活力复苏 | 2022第三季度中国商业地产指数报告

-

2022-11-10

前言

2022年第三季度,中国商业地产指数较上个季度上升15.21%,较去年同期下降16.32%。本季度开始全国大部分城市逐步恢复了商业活力,宏观经济指数恢复明显,相较第二季度上升了6.71%,相对去年同期上升了4.07%。

全国整体土地成交数量较上一季度显著回暖,其中一线城市终于从上半年的影响中恢复。中国零售商信心指数逐步恢复,同比和环比都有小幅增长,连锁餐饮品牌拓店节奏趋于稳定,大部分品牌逐步恢复拓展节奏。第三季度开始,大部分城市都恢复运转,纷纷推出购物节等一系列消费刺激活动;随着夏季的到来,夜经济兴起和丰富的市集活动吸引了城市青年的打卡;多个高奢品牌今年推出咖啡餐饮,让更多消费者沉浸式体验品牌调性。

概述

2022年第三季度,中国商业地产指数为157.55,较上个季度上涨15.21%,同比也上升16.32%。相较于去年同期除商用物业开发指数外各项二级指标基本呈现上涨态势,本季度大部分城市不再受疫情影响,随着国庆假期的临近,各项指数表现都明显回暖,迎来今年商业发展“拐点”。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。中国零售商信心指数上涨说明居民消费意愿上升,零售商信心增加、拓展意愿上升。

中国商业地产指数

中国宏观经济指数

宏观指标小幅增长,居民消费意愿增强

2022年第三季度,中国宏观经济指数为173.54,环比上升2.28%,同比降低0.25%。第三季度GDP为307627.4亿元,同比上涨5.73%,与上一季度相比增加5.18%。第三产业增加值为160432.亿元,同比增长4.08%。三大产业增加值占GDP的比重分别为8.34%、39.51%和52.15%。与上年同期相比,第三产业比重下降0.83%,较上个季度相比上升0.24%。

第三季度社会消费品零售总额达109872.9亿元,较第二季度上升7.96%,同比下降3.50%。分地区来看,城市社会消费品零售总额95047.5亿元较上个季度增加0.80%,占社会消费品零售总额86.51%,与上季度持平。

第三季度的居民人均可支配收入为9187元,同比增长6.54%,较上季度上升13.17%。居民人均消费支出5363元,占可支配收入的66.64%,较第二季度的66.06%略有增加,分地区属性看,城镇居民人均可支配收入为12479元,同比增长5.57%,农村居民人均可支配收入为4813元,同比增长7.48%。

▲ 数据来源:RET睿意德中国商业地产研究中心

中国商用土地指数

土地交易明显恢复,二三线城市商办土地存在溢价空间

2022年第三季度,中国商用土地指数163.76,较上季度增加62.60%,同比增加108.06%。各项二级指标包括—商业用地成交指数、商业用地流拍指数、商业及住宅用地楼板价指数以及商业及住宅溢价指数,皆明显增加。商办用地第三季度成交数量为526宗,同比增加8.23%,较上季度增加44.90%。商办用地的成交比例明显增加,土地总成交量为1481宗,同比下降55.98%,环比增加16.43%。商办用地流拍数量为25宗,环比降低40.48%,同比增加35.90%。

商办平均楼面价为7421元每平方米,较第二季度上涨91.43%,其中新一线城市楼面价涨幅明显,主要受厦门、南京和杭州楼面价上涨影响,新一线城市第三季度商办平均楼面价较上季度上涨562.65%,较去年同期上涨546.95%。商办平均溢价率为3.9%,较第二季度上涨4.49%,较去年同期下降48.17%。其中新一线城市商办平均溢价率为0.6%,较上个季度降低84.71%。第三季度住宅平均楼面价为7221.1元每平方米,平均溢价率2.2%,环比下降41.73%,同比下降75.63%。住宅平均溢价率2.2%,相对去年同期下降75.10%,除了一线城市外其他城市住宅平均溢价都明显下降。

一线城市第三季度商办用地成交数量为24宗,较第二季度下降84.62%,相较去年同期减少17.24%。本季度上海商办用地成交数量11个,较上个季度明显增加,但是较去年同期仍然下降21.43%。一线城市商办平均楼面价相对上季度下降26.30%,同比上升24.26%。北京商办平均楼面价涨幅明显,北京第三季度平均楼面价为18739元,较上季度上涨82.11%;上海的第三季度平均楼面价为12610元,较上个季度上涨15.60%,同比上升137.69%。三季度一线城市商办平均溢价率为0%,商办流拍数量为0。

新一线城市在第三季度的商办用地成交数量为193宗,总体成交数较上一季度增加35.92%,同比增加14.88%,其中成交数量最多的为成交了39宗的重庆。新一线城市的商办平均楼面价环比上涨16.91%,同比上涨14.14%,大幅的增长主要集中在厦门、南京、杭州和青岛。商办平均溢价为0.6%,环比下降84.71%,同比增下降93.47%。新一线的商办流拍数量为13宗,较上季度流拍数量下降23.53%,较去年同期增加44.44%,其中流拍主要集中在沈阳和青岛。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

二线城市商办用地第三季度成交170宗,同比上涨42.86%,环比增加11.11%。商办平均楼面价为2313元,同比下降26.44%,环比下降19.37%,其中无锡的商办平均楼面价较上个季度增长了127.71%到达7129元,是二线城市中商办平均楼面价涨幅最高的。商办用地流拍数为7宗,同比下降58.82%,环比下降30.00%。

三线城市商用土地成交量139宗,较去年同期上涨.2.21%,比上第二季度增加56.18%。商办土地平均溢价7.27%,同比下降2.14%,环比增加135.12%。商办用地流拍5宗,较上季度减少66.67%,同比下降44.44%。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

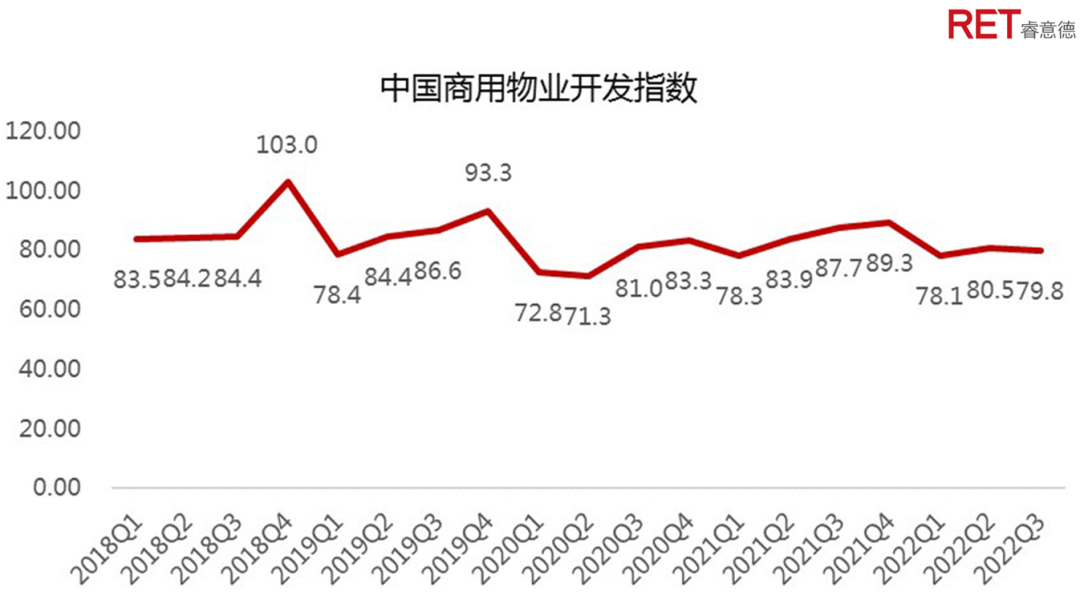

中国商用物业开发指数

一线城市逐步恢复,各地迎来十一开业潮

2022年第三季度市场回暖,商用物业开发指数为79.84,环比下降0.84%,同比下降8.93%。本季度购物中心开业项目数量较上半年明显增长,项目供应量较上季度增加70.45%,较去年同期下降24.24%。上半年疫情导致部分项目延缓开业,并且随着十一黄金周的临近,一线、新一线、二线新开业项目数量在本季度均明显增加。第三季度新增项目总面积环比增加76.31%,同比下降27.19%。项目供应面积指数为84.86,环比上升6.41%,同比下降2.56%。

▲ 数据来源:RET睿意德中国商业地产研究中心

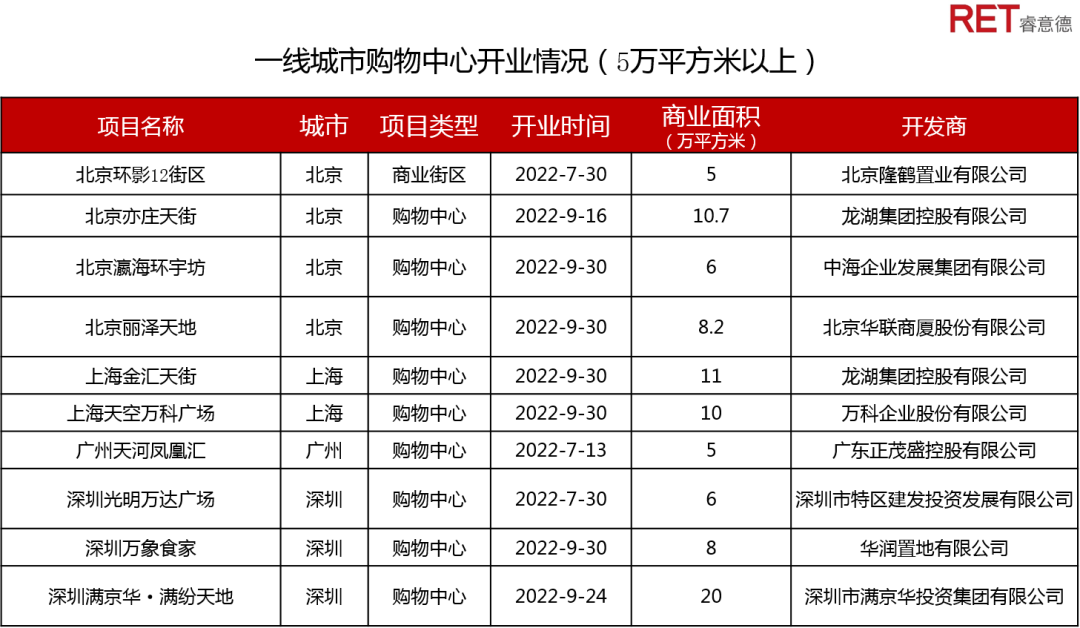

一线城市新增项目20个,环比增加150%,同比下降28.57%。项目供应面积119万平方米,环比增加104.54%,同比下降38.16%。一线城市5万平方米及以上购物中心新增5个,其中北京新增4个,上海2个,广州1个,深圳3个。北京亦庄天街开业,开店品牌超过50%为区域首进品牌,同时还引入了全国首家京东自营超市7 FRESH PLUS。北京瀛海环宇坊,是中海商业在一线城市的首个环宇坊项目,定位为“新城里,新青年,新生活”的时尚家庭型购物中心。上海天空万科广场是万科在上海的首个TOD项目,开业汇集了70%的区域首店以及天空定制店。深圳万象食家在十一前夕开业,是华润推出的首个市集型购物中心,门店分布上以自营万象食家市集作为客流引擎取代了传统的主力店,空间上保留了大量的开放式空间,整体呈现市集化的设计。

▲ 数据来源:RET睿意德中国商业地产研究中心整理

新一线城市新增商业供应面积为204万平方米,环比增加9.64%,同比降低45.08%。五万平米及以上新增购物中心18个。本季度领跑新一线城市新增商业供应量的城市分别为青岛、重庆和南京,新增商业面积分别为51.23万平方米,28.46万平方米和27.4万平方米。青岛崂山万象汇8月27日开业,开业入住率达100%。9月30日,华东首个万象天地在南京开业,打造“Mall+街区+古建”的空间形态,利用商业街区与夫子庙古建筑群建立连接。

二线城市新增商业供应面积186万平方米,环比增加49.96%,5万平方米及以上的购物中心11个。无锡悦尚奥特莱斯9月9日开业,商业面积大40万平方米,是目前全国体量最大的奥特莱斯,也是无锡体量最大的纯商业项目。济南华山环宇城是中海地产在济南的第二个商业项目,综合体面积60万平方米其中商业面积为16万平方米,定位“城市微度假”。

三线城市新增供应面积72万平方米,环比增加43.46%,同比下降11.63%。新增项目供应数环比增加42.86%,同比降低16.67%。五万平方米以上新增6个。8月,贵州首座奢侈品购物中心贵阳荔星中心正式开业,开业引入了LV、Gucci、Burberry、Balenciaga、Cartier等一线奢侈品牌。常州溧阳苏宁广场在9月30日开业,项目商业体量为15万平方米,位处溧阳城市中心,室内还拥有超1500平方米的天幕中庭。

中国零售商信心指数

零售消费小幅回暖,连锁餐饮品牌稳定扩张

2022年第三季度,中国零售商信心指数为205.56,环比上升4.82%,同比也增加2.04%,零售业态受疫情影响显著,居民消费支出有所下降,城镇居民人均消费支出7708元,较上一季度上升14.14%,同比增加3.95%。城市商品零售价格指数为103.20,同比上升1.34%,较上个季度下降0.26%。线下商户开店指数有所回升,同比上升1.02%,较上个季度环比增长0.54%。

▲ 数据来源:RET睿意德中国商业地产研究中心

奢侈品市场整体稳定保持稳定,奢侈品指数环比上升8.33%,同比下降16.13%,轻奢指数环比增加7.77%,同比下降15.43%。8月,随着贵阳首个奢侈品购物中心Lavant荔星正式开业,引入了贵阳首个LV,开业首日销售额就打破了LV国内门店首日销售纪录。9月,PRADA普拉达香水美妆中国首店PRADA香水绿盒子香氛空间登陆上海静安静安芮欧百货,同时还带来全球首发新产品。

餐饮零售在第三季度持续小幅上涨,餐饮零售指数比上个季度上升2.58%,较去年同期上涨0.94%。咖啡指数较上个季度上涨了5.68%,较去年同期上涨了26.25%,连锁咖啡品牌和连锁快餐今年以来都维持扩张态势,其中瑞幸三季度新开门店数量较去年同期增加38.6%,星巴克在中国的门店数量也突破了6000个门店,本季度门店数量较上季度新增4.17%。以肯德基和麦当劳为代表连锁快餐维持拓店,肯德基加速下沉市场的布局,麦当劳仍然选择在一线和新一线城市稳定扩张。

本季度商业热点

北京、上海、深圳等多个城市打造购物节助力消费复苏

7月31日,姗姗来迟的上海“五五购物节”启动活动在上海展览中心举行。上海市委书记李强,商务部部长王文涛,上海市委副书记、市长龚正出席并共同启动2022国际消费季暨第三届上海“五五购物节”。本次购物节将持续两个月时间,将构建“2+12+16+x”活动框架,即举办成果发布仪式等2个重要仪式、打响12个标杆活动IP、推出16个区“一区一主题”活动以及x场特色主题活动。

8月9日,深圳启动了2022购物季,宣布将发布数亿元消费券。由深圳市人民政府主办、深圳市商务局承办的“2022深圳购物季”正式启动。活动时间长达三个月,包括“八月欢乐游购、九月时尚乐购、十月品牌嗨购”等不同的月度活动主题。购物季期间,深圳各大商圈、商超、品牌、电商平台、汽车厂商以及政府部门,合计将投入约20亿元。

8月20日,2022北京消费季·夜京城京腔夜调系列活动拉开帷幕,也是北京消费季的重要内容,聚焦“夜赏、夜味、夜娱、夜动、夜购”五大板块,以北京伍点半妙会市集、街头艺术家、京城夜8点、萌物派对、不夜美食咖啡节为活动主线,全面呈现多元化的夜间消费场景,推出系列涵盖“商企旅文体”元素的夜间消费盛宴,打造夜经济闪亮消费“名片”。

市集经济——“场”的分布式驱动

8月开始,各地密集涌现了不同类型的市集,北京亮马河的咖啡市集、中秋市集,伍德吃托克的一万种咖啡市集,BFC外滩枫径市集,思南夜派对等等。憋了半年的城市青年迫切的追求放风契机,夜经济、露营、市集成为了年轻人夏季必备打卡项。市集从最早的“庙会”“赶大集”的形态演变至今更多是时尚感和烟火气的象征。

从市集的地点来看,市集可能设在街区、购物中心或者公园等开阔的空间。从主办人和市集类型来看,市集给予了品牌和消费者另一种形势的相遇,消费平台“场”也不再只是之前的线上平台和线下购物中心。市面上成熟的市集运营商包括伍德吃托克和凡几市集等,都运营多年拥有更加成熟的经营模式和创意水准。近期也有不少商业地产企业加入的市集运营,前有上海静安嘉里中心的安义夜巷和飨识里THE GREEN HOUSE,现有深圳的万象食家,打造成为首个市集型购物中心。不同类型的市集盈利方式也有所区别,总体而言,对“摊主”市集以相对经济的成本成为年轻品牌的试验场以及更多接触敏感客群的平台;由于市集的形式也更加丰富,对赶集的消费者而言,市集带来了更多惊喜感和更适宜的社交氛围。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ BFC外滩枫径,图片源于网络

▲ 凡几,图片源于网络

重奢咖啡店,打造沉浸式质感体验

8月,Dior 宣布在上海前滩太古里的推出Dior Café国内首店,此前Dior Café在太古里以快闪的形式经营。除了Dior外,近期Maison Margiela陆续在成都太古里和上海锦沧文华广场开出两家咖啡店。LV的全球首个餐饮今年6月在法国度假胜地圣特罗佩正式开业,也是LV首家真正意义上的餐厅,近期LV也宣布将在成都推出国内首个LV餐厅,预计人均消费3000元左右。

▲ Mory Sacko at Louis Vuitton,图片源于网络

▲ Dior Café,图片源于网络

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号RET睿意德 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

北京

总包方 · 建筑/规划设计

未认证的机构号

recently released

-

2024-01-17

-

2024-01-16