- 0

- 0

- 0

分享

- 从欢乐指数看粤港澳大湾区旅游行业发展

-

2022-11-08

华侨城创新研究院和深圳市城市规划设计研究院携手,基于中国城市旅游欢乐指数百强榜2022年第三季度报告的最新研究成果,以粤港澳大湾区为区域研究样本,推出系列专题报告之《从欢乐指数看粤港澳大湾区旅游行业发展》,从大湾区多年城市旅游行业的发展以及游客的类型、消费水平、客源地等方向开展系列分析,挖掘大湾区城市旅游业特征及竞合状态,以期为粤港澳大湾区的旅游发展提供决策参考。

「 粤港澳大湾区旅游行业发展」

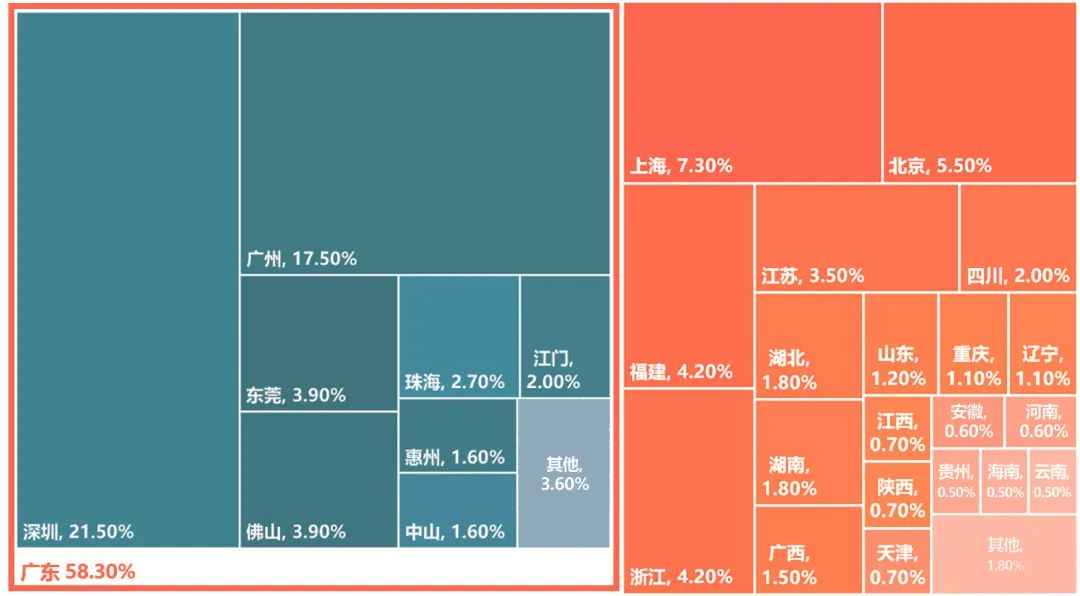

粤港澳大湾区是中国开放程度最高、经济活力最强的区域之一,也是当前中国最具发展潜力的经济区域。根据第七次人口普查数据显示,粤港澳大湾区拥有8600万人口,经济总量达11.4万亿元人民币。在全国0.6%的土地上,凭借不到全国6%的人口,创造了全国近12%的GDP。人口之密集、消费之潜力、产业之迭代、资本之活力,粤港澳大湾区被称作世界第四大湾区。

根据中国城市欢乐指数数据监测,在2022年前三季度,大湾区各城市旅游热度梯队差异明显,广州、深圳、珠海、佛山4座城市热度最高,位列中国城市旅游欢乐指数百强榜前50名。

近年来,广东省以推动文化和旅游高质量发展为主题,进一步加快打造粤港澳大湾区世界级旅游目的地。《粤港澳大湾区发展规划纲要》中“共建人文湾区”“构筑休闲湾区”“塑造健康湾区”,着力打造“宜居宜业宜游的国际一流湾区”的发展目标也为湾区文旅高质量发展进一步明确了方向。旅游在大湾区的经济社会高质量发展和满足人民群众日益增长的美好生活需求中,扮演更加重要的角色,发挥更加积极的作用。

「 城市旅游业总体概况」

根据中国城市旅游欢乐指数监测,在2022年前三季度,大湾区各城市旅游热度梯队差异明显,除东莞外,排名相对次序无变化:

广州、深圳、珠海、佛山四座城市属第一梯队,前三季度均位列全国前50名,排名总体稳定并呈轻微下滑趋势。

东莞、惠州两座城市属第二梯队,前三季度均位列全国前100名,排名在第二季度出现显著上升;东莞在第二季度一度跃居全国第25名,但在第三季度显著下降。

江门、中山、肇庆三座城市属第三梯队,前三季度均位列全国前200余名。(以上数据暂不含港澳)

▲ 2022年前三季度粤港澳大湾区各城市

在中国城市旅游欢乐指数百强榜排名变化

(以上数据暂不含港澳)

▲ 2022年第三季度粤港澳大湾区各城市指标对比

▲ 2022年第三季度粤港澳大湾区各城市指标对比

(参照指标为中国城市旅游欢乐指数5大计算指标,

以上数据暂不含港澳)

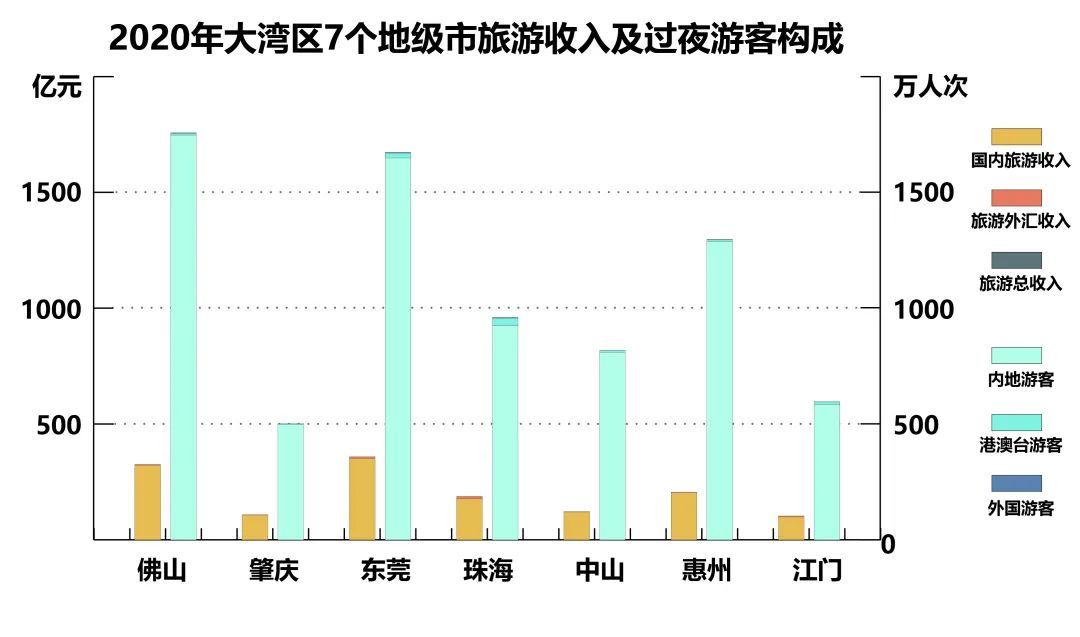

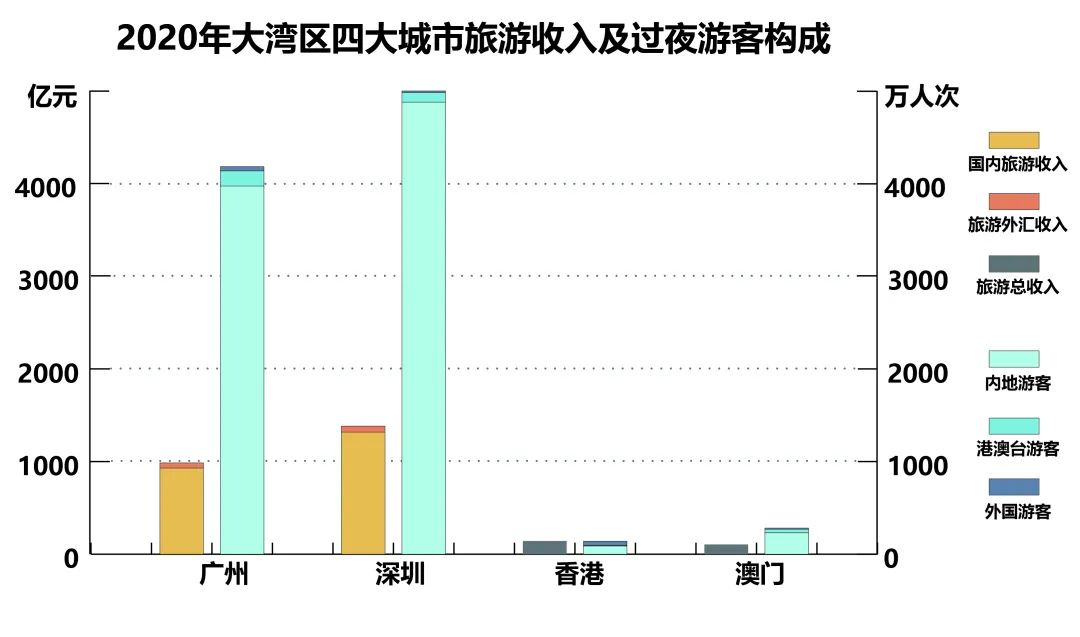

兴盛发展的城市旅游业受疫情影响大。城市旅游收入占城市GDP的比值可反映旅游业对城市经济的贡献。2016-2019年,粤港澳大湾区大多数城市旅游业兴盛发展,其游客数量及旅游总收入均逐年增加。2019-2020年,受疫情影响,粤港澳大湾区所有城市的游客数量及旅游总收入均大幅下降,外来游客比重大的城市受影响越大,其中香港、江门、澳门、广州的旅游总收入下降幅度最大,分别下降了93.7%、85.0%、81.2%、76.9%;深圳旅游业受疫情影响最小,仅下降了19.3%。

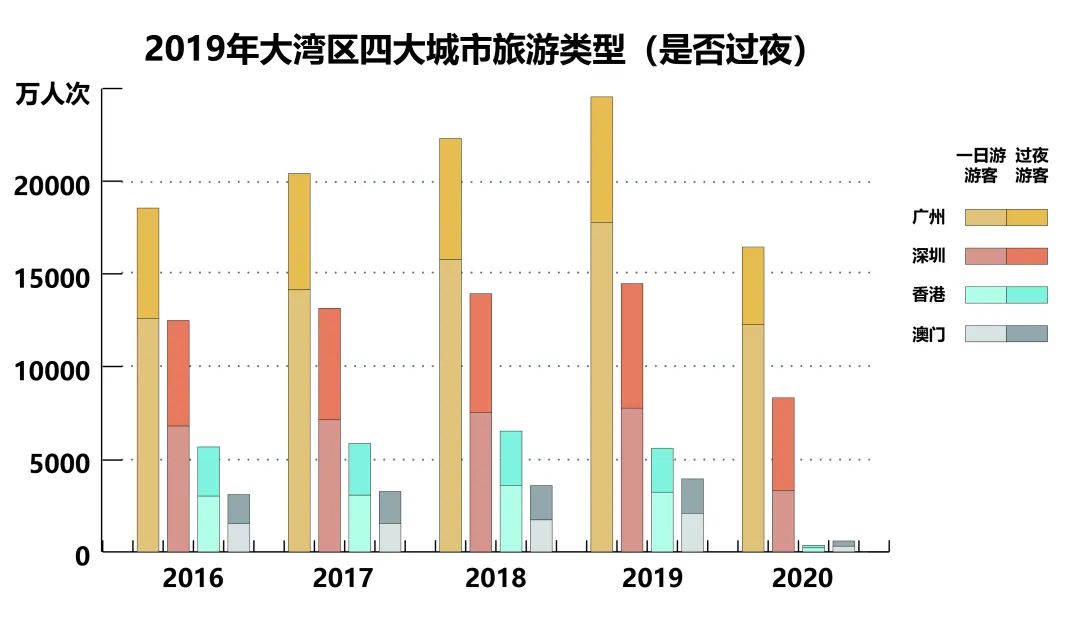

大湾区四大中心城市游客的旅游类型及其市场韧性存在差异。从类型占比来看,深圳、香港、澳门选择一日游的游客与选择过夜的游客规模相当,广州则以一日游游客为主,约占总游客人次的2/3。从绝对数量上来看,历年深圳的总游客数虽仅为广州的总游客数的1/2到2/3之间,其过夜游客数量却与广州持平甚至在2020年超过了广州。受到疫情影响,2020年香港、澳门的两类游客数量均大幅减少,澳门的过夜游客数量占比小幅度增加;深圳的过夜游旅游市场表现出较强的韧性,其降幅低于一日游游客数量,占比明显超过了一日游游客;而原本占比不高的广州过夜游客数量降幅较大,其规模进一步缩减,但与其他三市相比,广州的一日游旅游市场韧性较强。

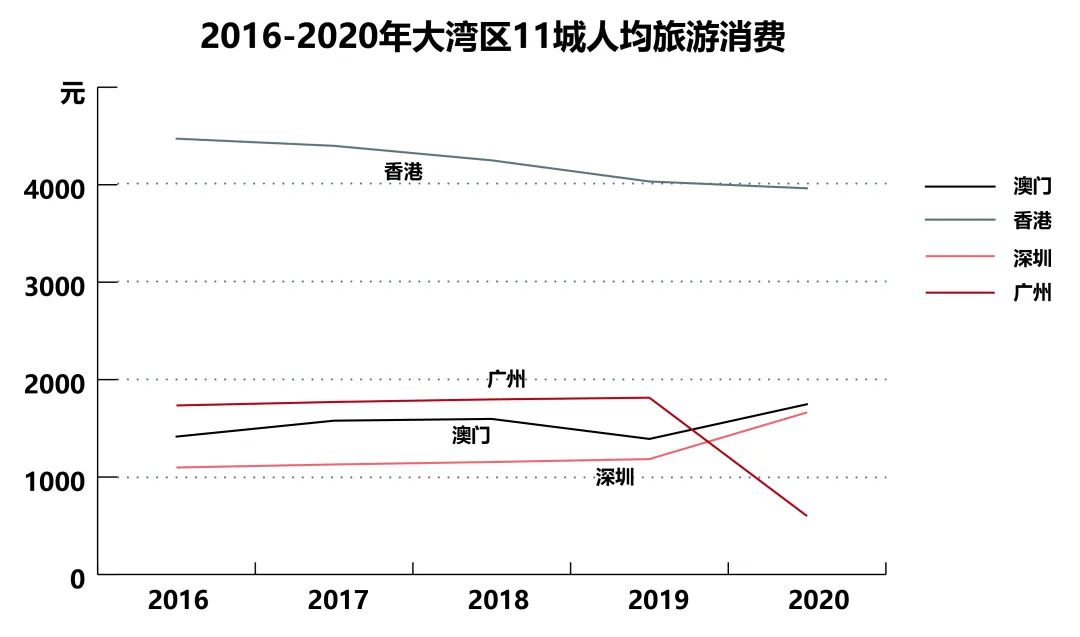

大湾区四大中心城市的人均旅游消费存在较大差距,人均旅游消费与过夜游客数量比例呈现相关性。香港由于其较高的消费水平以及发达的商业资源,人均旅游消费额超过4000元,远高于其他三市,但在2016年至2020年间逐年下降。广州、澳门、深圳三市的人均旅游消费在2016-2019年内均位于1000元至2000元之间,且总体较为平稳。深圳的人均旅游消费较低,2019年深圳人均旅游消费仅为广州人均旅游消费的2/3,为香港人均旅游消费的三成,深圳旅游和消费的联动性亟待加强。2020年疫情影响之下,广州的人均旅游消费大幅下降,而深圳、澳门的人均旅游消费却有所上升,呈现出与两市过夜游客数量占比同趋势的特征。

「 国际游客入境情况」

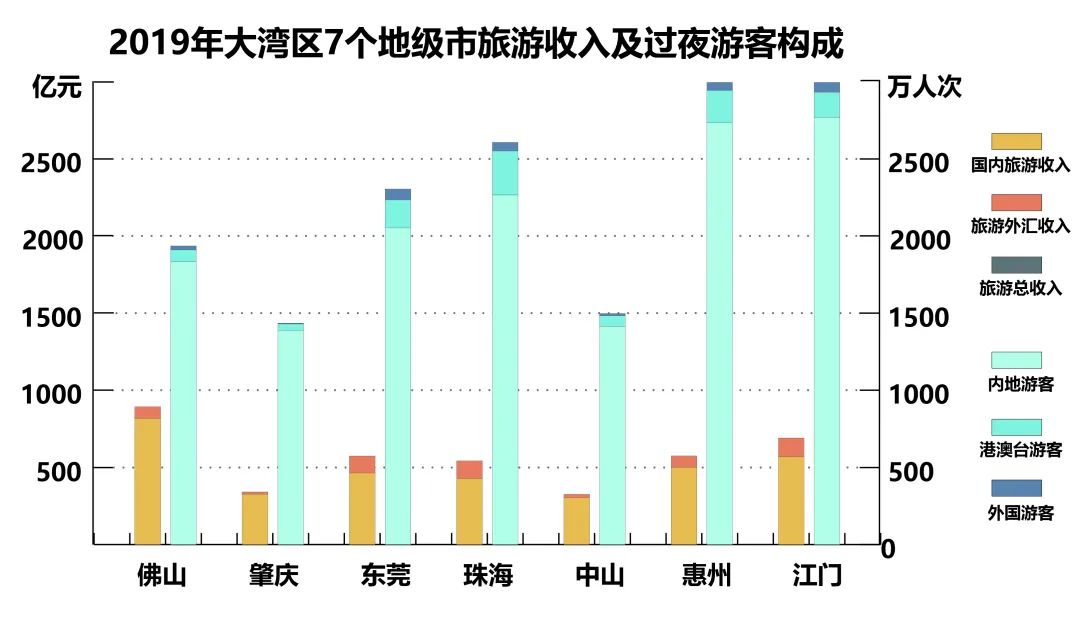

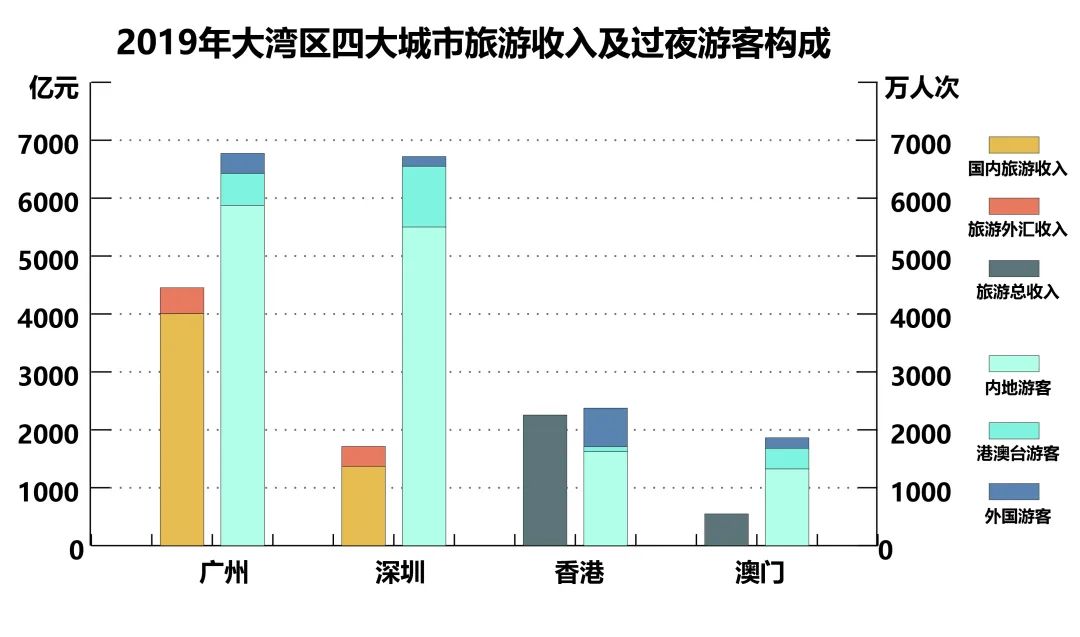

大湾区入境旅游呈现梯队分布的特征,港澳台游客占比高。在大湾区11个城市中,广州、深圳、香港、澳门四大中心城市的入境游客(包括港澳台、外国游客)占比及绝对数量均远高于其他7个地级市。在除港澳广深外的七个地级市中,入境游客均以港澳台游客为主,占比超过2/3,肇庆、中山的入境游客数量及旅游外汇收入明显低于其他五市。

大湾区四大中心城市旅游国际化程度存在差距。尽管在入境游客(包括港澳台、外国游客)的总数上,深圳最高,广州与香港数量相当,但在占比上,香港、澳门高于广州和深圳,国际化程度更高。在外国游客的数量和占比上,香港均远高于广州、深圳以及同样作为特别行政区的澳门。澳门游客中港澳台游客同样占据较大比重,其游客结构与内地城市相近。此外,广州的外国游客占比要高于深圳。

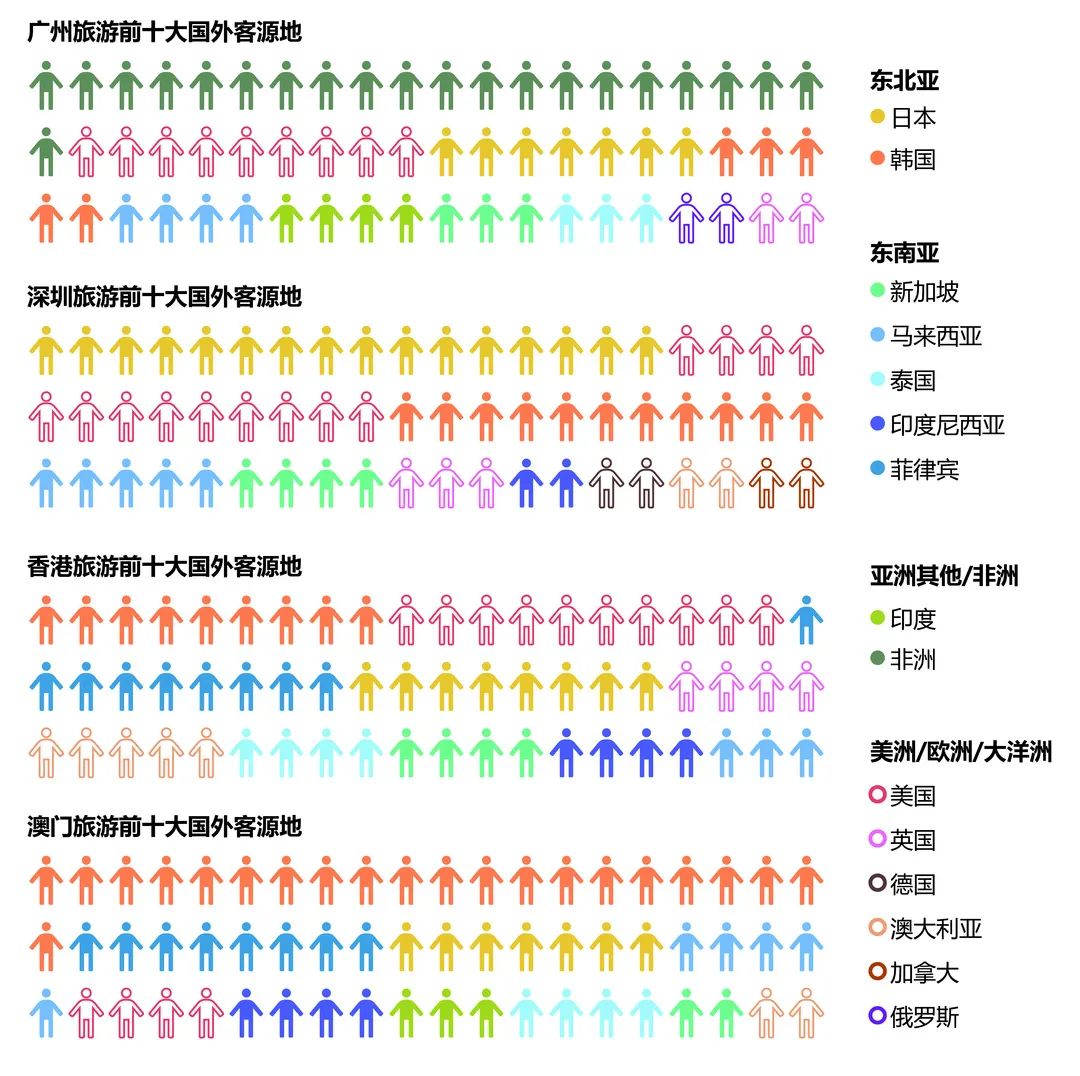

美日韩是大湾区旅游的重要国外客源地,大湾区四大中心城市客源市场分明。将到访广州、深圳、香港、澳门四座城市的外国游客整体情况视为粤港澳大湾区对国外游客的吸引力表现。除去非洲游客影响,以到访游客来源国而言,粤港澳大湾区更多吸引来自日本、韩国、美国等国家的游客,整体占比高达32.0%。对比四座城市的客源特征,香港、深圳的外国游客来源地较为多元,美日韩英澳、东南亚各国均有所占比,其中日美韩游客占深圳外国游客总规模的45.4%,韩美菲日占香港外国游客总规模的44.1%。到访澳门、广州的外国游客存在极化现象,其中到访澳门的韩国游客高达29.6%,而到访广州的非洲游客占比高达17.7%。

入境旅游大幅下降。在2020年,所有城市的游客数量与入境游客数量均大幅下降。广州与深圳仍有部分的入境游客,以来自港澳台地区的游客为主,其他内地城市的入境游客数量极少。香港、澳门地区的游客总数均大幅下降,香港降幅大于澳门,澳门的游客总量、内地游客数量、港澳台地区游客数量均超过香港。

「 国内游客往来情况」

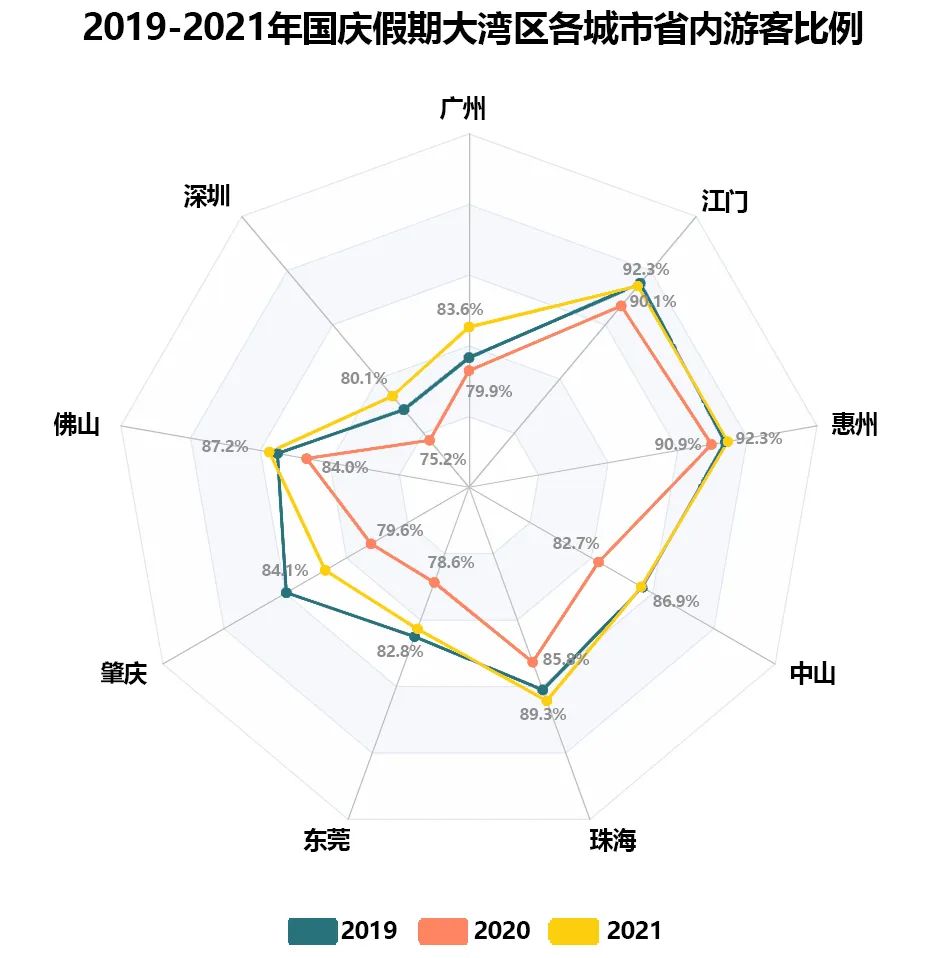

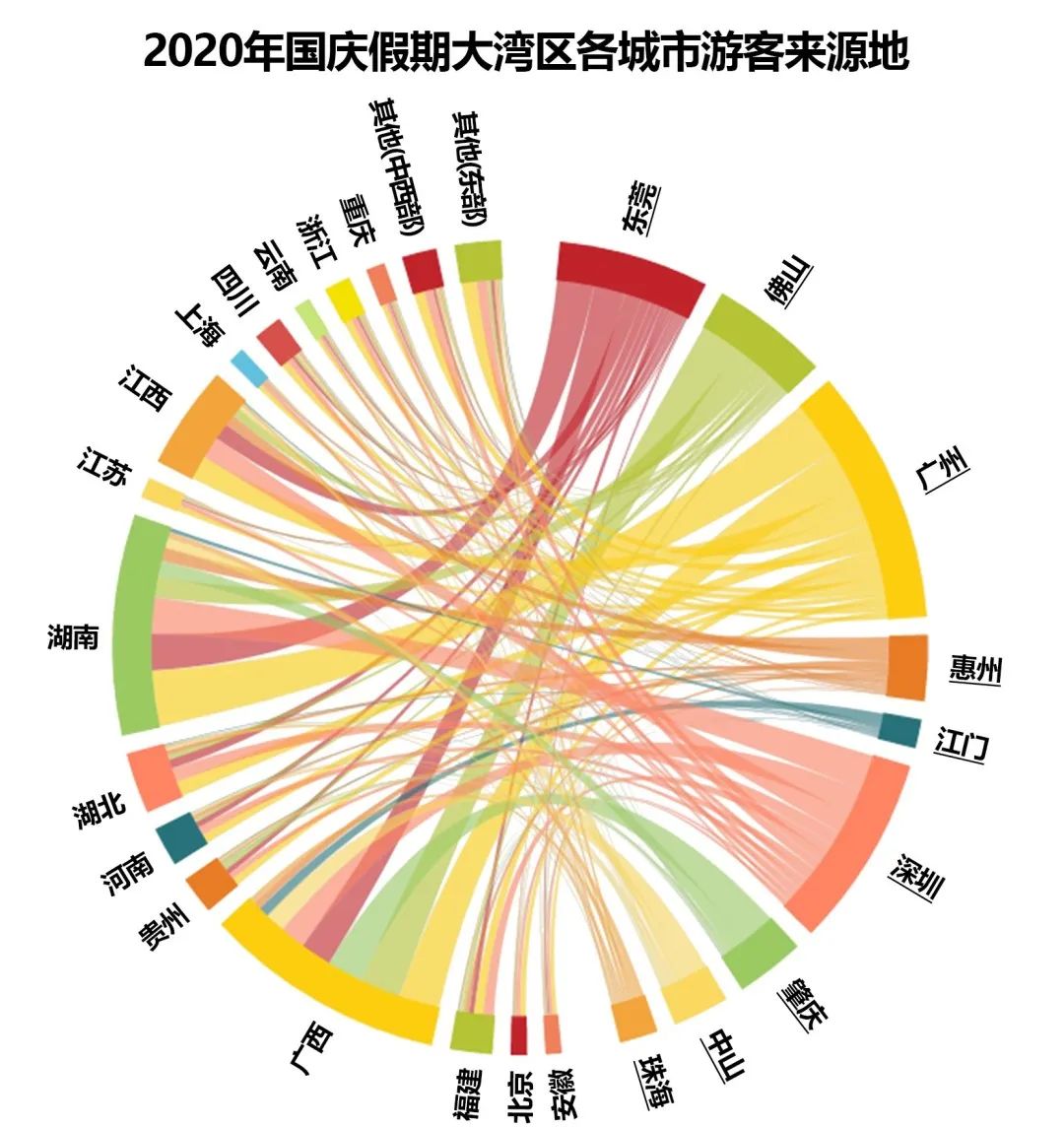

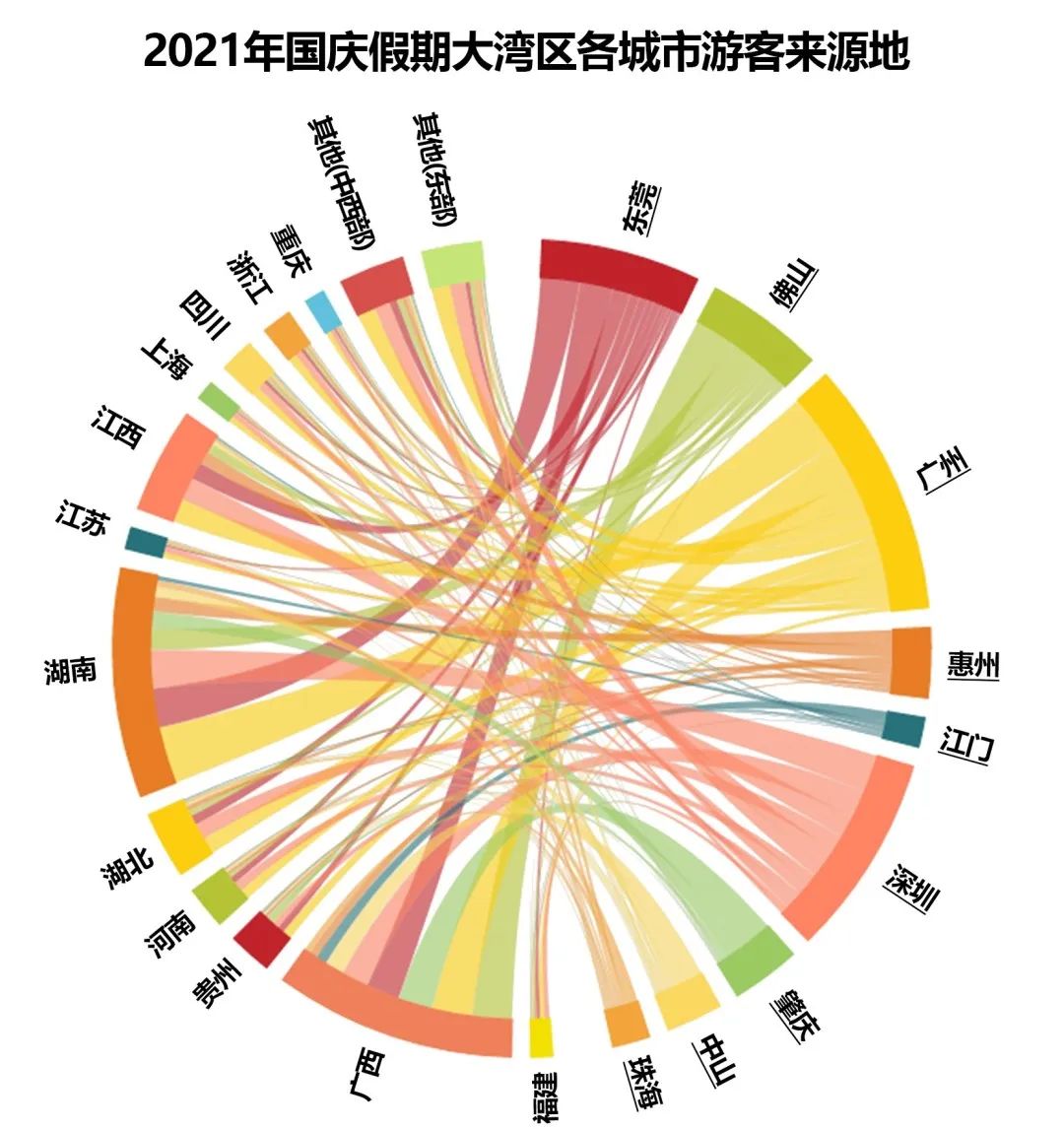

大湾区各市的省内游客占据绝对比重,开拓省外游客市场的趋势被疫情中断。在大湾区内地九个城市的游客中,广东省内游客的规模极大,占各市内地游客总量的比例均高于75.0%。根据2019年国庆假期的数据,省内游客比例最高的城市为惠州(92.1%)和江门(92.6%),说明其旅游市场仍以满足省内需求为主;省内游客比例最低的城市为深圳(78.6%)和广州(81.0%),反映了其相对较高的跨省区域吸引力。2019-2020年,大湾区所有城市的省内游客占比下降,显示了各市开拓省外客源市场的发展趋势。大湾区旅游业的发展不断吸引来自更多省份城市的游客,旅游腹地扩张极快,大多数省份游客总规模增幅均超过10.0%。到2021年,上升趋势受疫情影响而中断,大多数省份游客总规模跌幅超过20.0%,省内游客占比回归到2019年甚至之前的水平,所有城市的省内游客占比均高于80.0%。

注:除广东省和港澳台地区,游客数量较少的省份根据中国三大经济分区(东部、中部、西部)归类至“其他”。

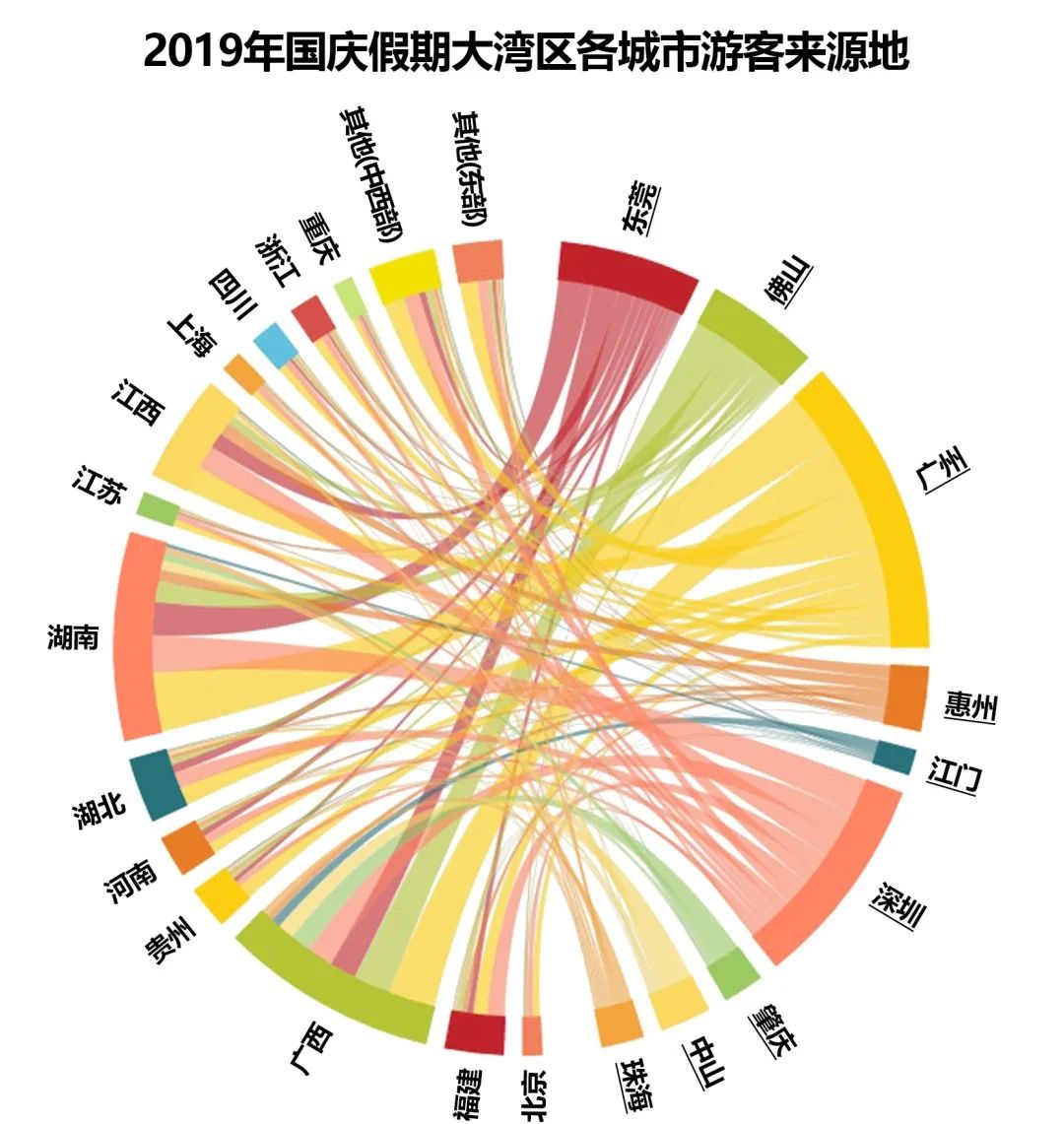

邻近省份是大湾区城市旅游的最重要客源地,受地缘位置及交通因素影响大。广西、湖南、江西是大湾区几乎所有城市的前三大旅游业客源省份,其次为湖北、福建、四川、重庆等省份城市,到访大湾区各城市的游客均以南方省份以及直辖市为主。广州、深圳、惠州、东莞四座城市均位于珠江口及其东侧的京广铁路、京九高铁沿线,最大客源地均为湖南,其次为广西、江西。而佛山、江门、肇庆、中山、珠海五座城市位于珠江口西侧,最大的游客来源地为广西,反映出游客出游受地缘位置及交通设施影响极大。

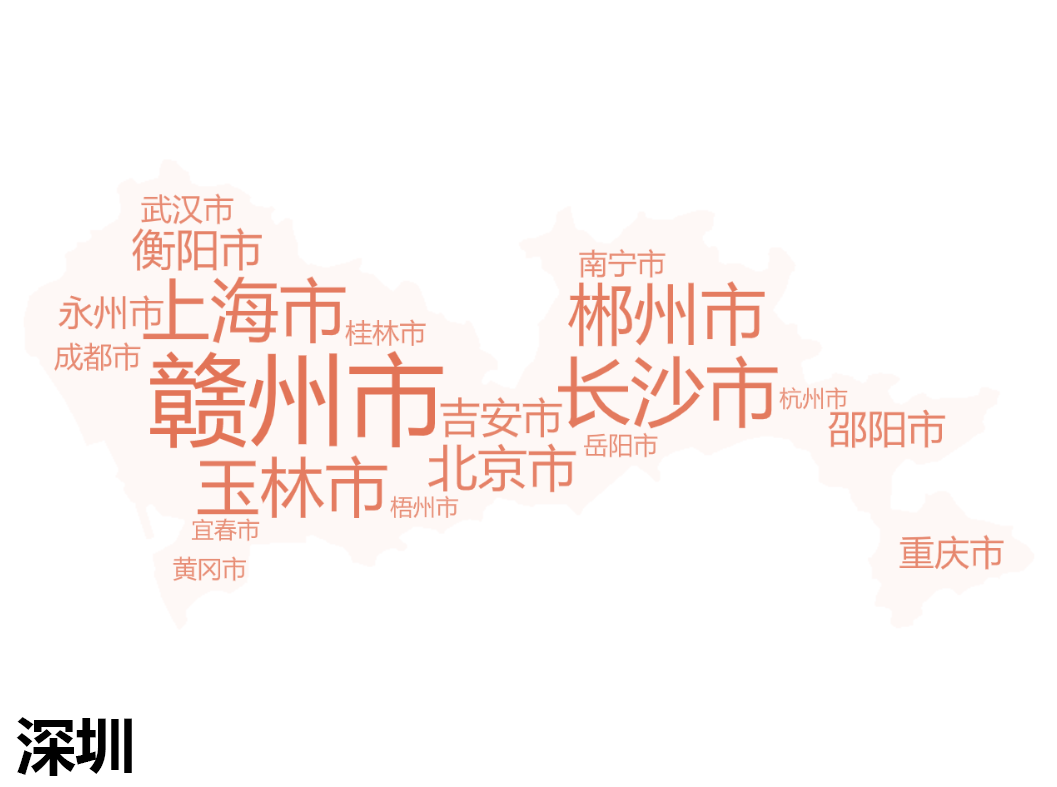

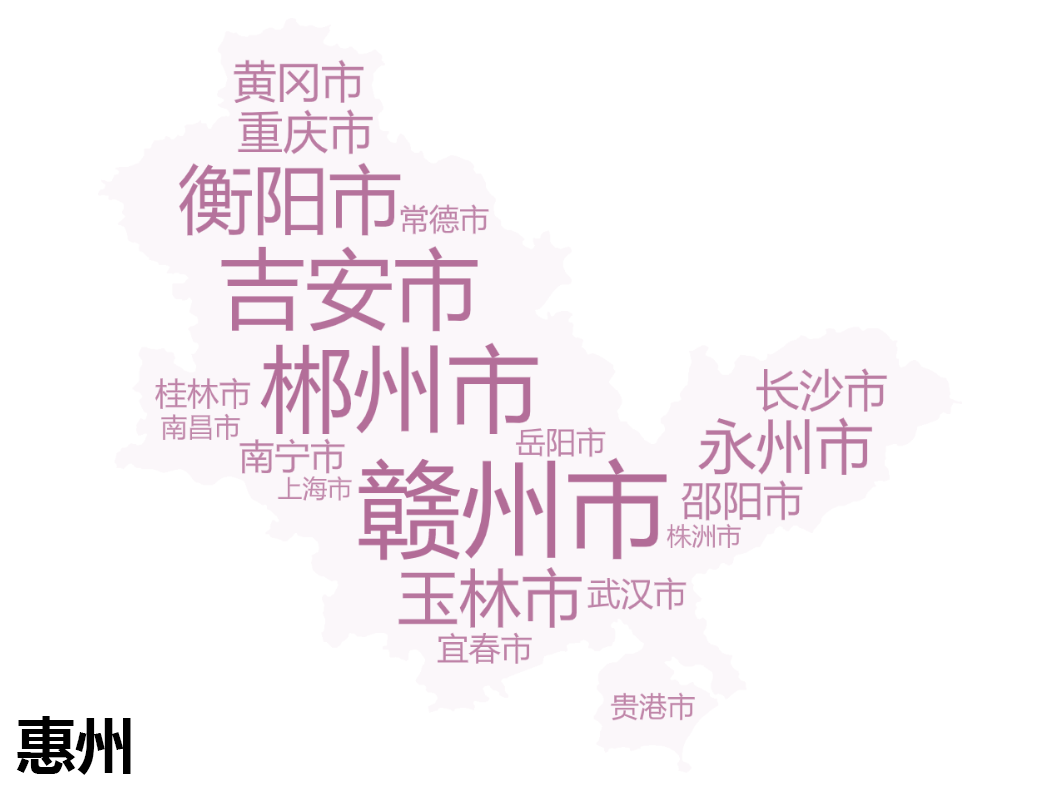

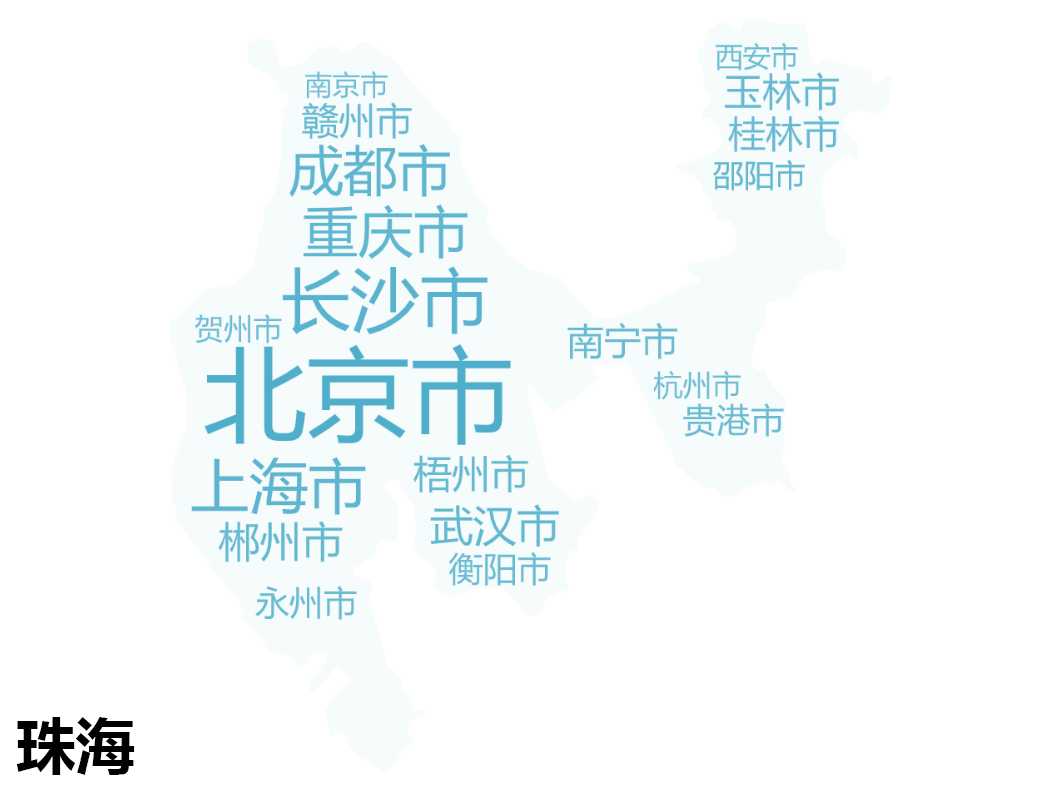

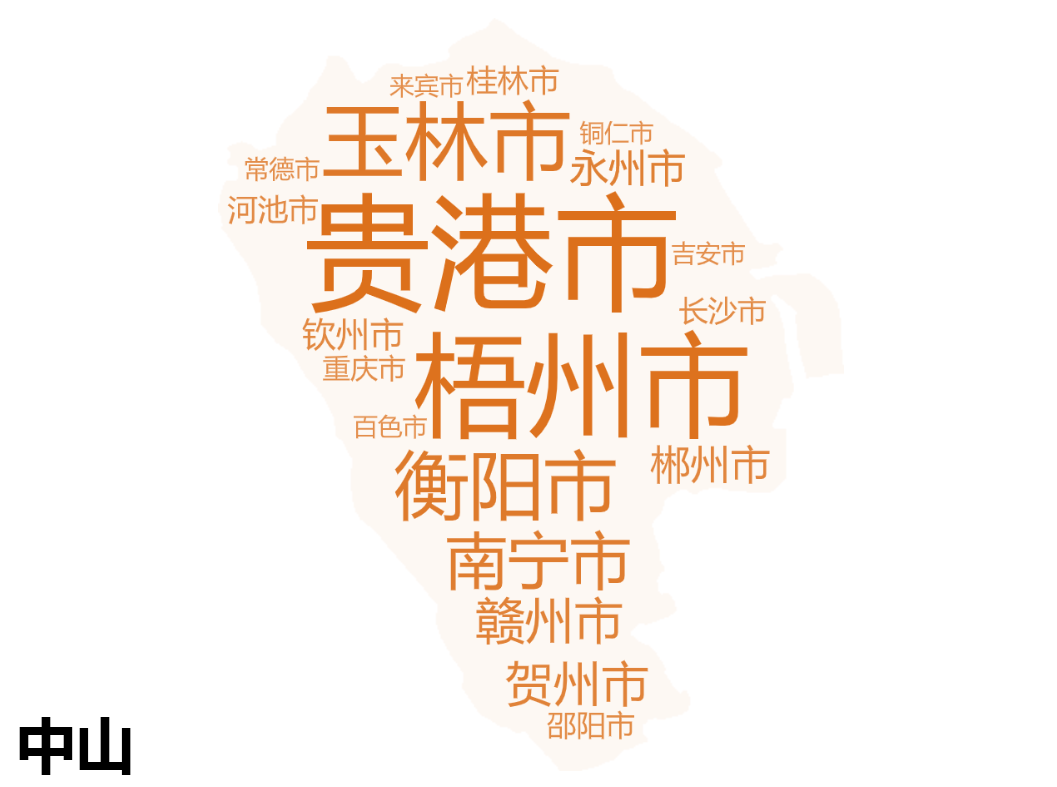

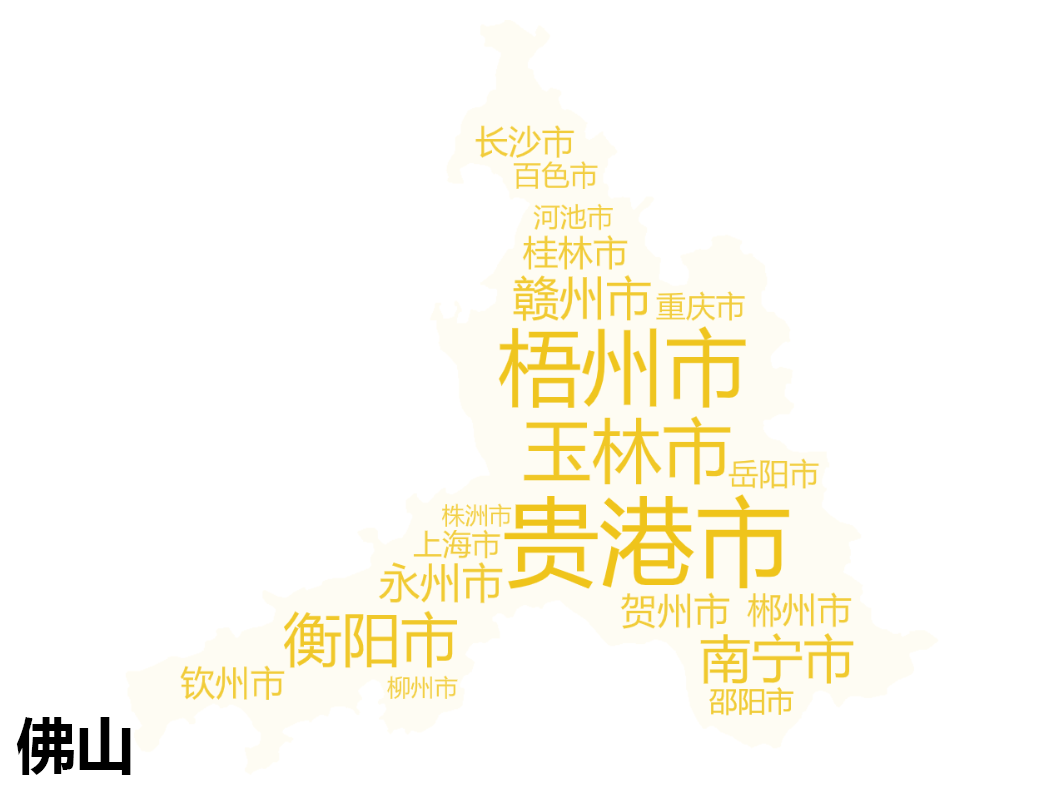

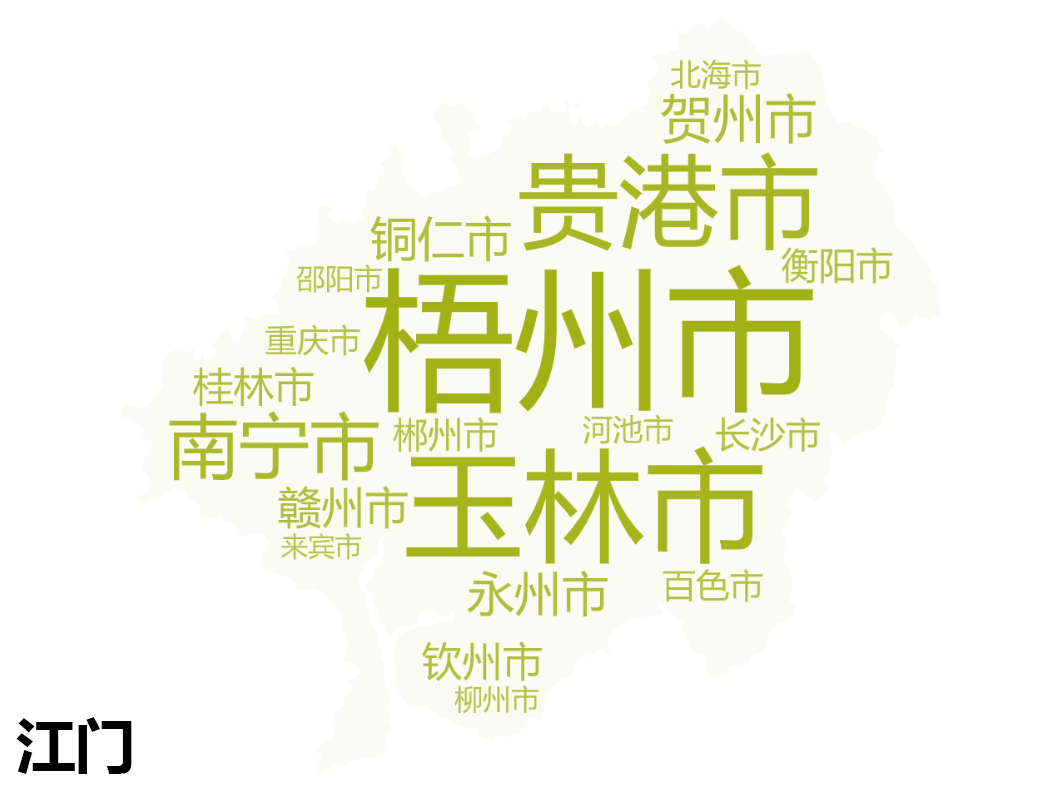

大湾区旅游的客源城市分布也受交通因素影响,部分城市客源市场主要为国内一二线城市。与客源省份的规律相似,广州、深圳、惠州三座城市由于京广线和京九线铁路的便利,重要客源城市为湖南的郴州市、衡阳市,江西的赣州市、吉安市等城市。东莞市除了来自两省的游客外,最大客源城市为广西的玉林市。其他五座位于珠江西岸的城市的重要客源地为广西的贵港市、玉林市、梧州市、贺州市等地。此外,深圳市有大量来自上海、北京、长沙等一线城市或省会城市的游客,珠海的一二线客源城市相较深圳更加多样,如北京、重庆、成都、上海、武汉、长沙等,而广州市的客源城市中一二线城市较少。

澳门的内地客源地规模与距离远近相关,香港的内地客源地规模与当地经济发展水平相关。在全国范围内,除广东省外,澳门规模较大的客源地为湖南、福建、湖北、广西等南方省份,而香港的客源地主要为上海、北京、福建、浙江、江苏等沿海发达省市。在广东省范围内,澳门的游客大多来自珠海、广州、佛山、中山、江门等珠江口及其西侧距离澳门较近的城市。而香港的游客大多来自深圳、广州、东莞、佛山等经济较为发达的城市。

注:样本数据为2019年香港全年游客数据

注:样本数据为2019年香港全年游客数据

「 结语」

尽管遭受新冠肺炎疫情的影响,旅游业仍是当前发展势头良好且备受关注的重点产业,旅游业未来仍会是拉动粤港澳大湾区经济发展的重要引擎,对区域高质量发展起着积极的促进作用。

本期《从欢乐指数看粤港澳大湾区旅游行业发展专题》从大湾区多年城市旅游行业的发展以及游客的类型、消费水平、客源地等方向开展系列分析,挖掘大湾区城市旅游业特征及竞合状态,以期为粤港澳大湾区旅游发展提供可参考信息。

计算方法

与指标说明

中国城市旅游欢乐指数百强榜:

中国城市旅游欢乐指数百强榜包含中国旅游景区欢乐指数、城市3A级以上景区数量、城市人均GDP、城市阶段性旅游总收入与城市阶段性接待游客总人次等共计五个指标。

本研究对相应指标数据进行归一化处理,建模后计算得出样本城市的最终数值。

粤港澳大湾区旅游观察:

1.各年度过夜游客数量、一日游游客数量、旅游总收入、GDP、旅游收入及游客来源等数据均来自广东省统计年鉴及各市统计年鉴,其中香港澳门数据来源于当地统计部门。

2.人均旅游消费根据各市旅游总收入与游客总数(含过夜游客数量与一日游游客数量)计算。

3.香港、澳门的经济数据统一根据当年汇率折算为人民币。

4.大湾区内地9个城市国庆假期游客往来数据来源于百度地图慧眼人口大数据。

粤港澳大湾区分析数据来源:

广东统计年鉴2017-2021

广州市统计年鉴2017-2021

深圳市统计年鉴2017-2021

惠州市统计年鉴2017-2021

东莞市统计年鉴2017-2021

江门市统计年鉴2017-2021

珠海市统计年鉴2017-2021

中山市统计年鉴2017-2021

佛山市统计年鉴2017-2021

肇庆市统计年鉴2017-2021

2019访港旅客分析报告-香港旅游发展局

2019香港旅游业统计-香港旅游发展局

香港旅游发展局年度报告2016/2017-2020/2021-香港旅游发展局

澳门旅游业概览2016-2020-澳门旅游局

澳门旅游业统计报告2016-2020-澳门旅游局

———————————————————

华侨城创新研究院团队:尹纾 肖良生 肖熊 洪昕 师卉 王倩 李明丰 杨景毅 方壮 王国宝 李德周 夏晓涵

深圳市城市规划设计研究院团队:俞露 闫攀 胡晓飞 郭晓芳 严泽幸 戴雅婷 任杰

审核:肖良生

主办:中国旅游景区协会 华侨城创新研究院

研发:华侨城创新研究院·大数据重点实验中心(CTD)

研究指导: 华侨城集团旅游管理中心

数据支持:华侨城集团数字化发展部

版权所有©:保留所有权利

附录:

1、《报告》中省级行政区研究范围包括中国大陆31个省、自治区、直辖市。由于数据来源限制,香港特别行政区、澳门特别行政区与台湾省暂未纳入研究样本。

2、《报告》中城市研究范围包括中国367个地级以上城市。

3、《报告》旨在通过分析评价促进城市动态监测、提升城市管理品质及吸引力,并为个人与社会组织开展经济、文化活动提供出行参考。

4、《报告》致力于为城市旅游动态监测与运营管理提供全产业链系统分析和咨询服务,如需订购详细研究报告或相关服务,可与我们取得联系。

网址:www.chinathi.cn

Email:chinathi@163.com

电话:0755-86523556

地址:深圳市南山区华侨城创意文化园E5栋2楼

旅游欢乐指数版权所有

欢迎留言和分享 如需转载 请在文章底部留言

数据分析| 洪昕 师卉 夏晓涵

技术支持| 肖熊 李明丰 杨景毅 方壮 王国宝 李德周

美编 | 王倩

编辑 | 师卉

图片 | 王倩 师卉 图虫网

校核 | 周佚濛 徐培祎

审核 | 蒋丕彦 肖良生

点“在看”跟更多朋友们分享

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号华侨城创新研究院 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

深圳

甲方 · 地产商

未认证的机构号

recently released

-

2022-11-18

-

2022-11-16