- 0

- 0

- 0

分享

- “法拍风暴”中的青岛商业,龙湖、印力、大悦城组团杀入

-

原创 2022-10-27

编者按:城市气质和商业元素之间的关系如此微妙,一类元素聚拢起来,往往就是一种性格。《城市好奇心》系列,以时间为轴,以商业为卷,观察城市身上惊现的“你变了”时刻。此为青岛篇。

青岛,有很多城市记忆点。

它有登上过Vogue杂志的“脸基尼”、被津津乐道的“德国风情”城市景观、烙有“德国精造”的城市地下排水系统,且常常被“误以为”是山东省会。

鲜明的记忆点之下,青岛自2017年在第一财经新一线魅力城市商业榜上有名,商业潜力一直被看好。

然而,进入2020年,青岛商业有些乏力了,多个商业项目命运多舛。在疫情尤为反复的2022,“法拍”二字已然定格为这座城市的年度关键词。

01

旧mall黯然:

流拍、消失与被接盘

在阿里拍卖交易平台上,青岛“著名的烂尾楼”——CBD中央广场,赫然写着“11月10日进行司法拍卖”。

这座曾规划为“亚洲最大”的纯地下商业项目,总建筑面积 15.7万㎡。其中负一层商业面积 5.5万㎡,负二层商业面积 6.2万㎡,负三层停车面积 3.9万㎡。

据公开资料,自2012年开工建设后,CBD中央广场经历多次变更施工方案、施工单位等,中间数次停工、复工。烂尾多年,几经延期开业后,2019年1月全面停工。

离CBD中央广场10公里外,李沧苏宁大厦已于今年9月25日进行了第一次拍卖,起拍价约4亿元,拍卖房产建筑面积约3万㎡。流拍后,起拍价降至3.21亿元,原计划将于10月15日再次拍卖,可截至目前未有最新结果。

更令人唏嘘的还有,多次流拍的青岛百丽广场,曾是青岛潮流商业中心,2010年开业,2017年前后没落。根据阿里拍卖平台,百丽广场西区23套商业房产三次流拍,时间分别为2017年12月、2018年5月、2018年8月。

三次流拍后,西区进入变卖环节,周期为2022年4月13日至6月12日,价格约3.33亿元。但60天期限满,无人接盘。

西区无着落,东区紧接着被摆上拍卖台。据悉,百丽广场东区的首次拍卖,起拍价约8.88亿元,开拍时间11月24日上午10时。

而Q1财富中心的流拍(下称财富中心),更让人迷惑。该项目由贝聿铭参与设计,2013年封顶以242米成为新晋青岛第一高楼。“那里可是有名的富人区,旁边就是奥林匹克帆船中心,地段相当好。”

集诸多优势于一身,财富中心却于2016年陷入停工。烂尾多年后,终于今年4月8日首次法拍,起拍价13.54亿元(评估价16.92亿元),结果无人问津。

对于上述即将被拍卖和一再流拍的项目,命运几何,留待后话。但做好最坏的打算,它们有可能像中山路商城、青岛华联商厦、麦凯乐西海岸店一样,被迫终止营业。

另一种可能是,寻得理想归宿,像青岛恒大文化旅游城、青岛CBD中山路百盛一样,被国资接盘,等待新生。今年2月底,青岛恒大文化旅游城则被青岛市直国有企业胶州湾发展集团接盘;9月,青岛CBD中山路百盛为青岛市南区国资平台所有。

02

“法拍风暴”频现,青岛商业为何黯然?

流拍、消失、被接盘的戏码不断上演,多个昔日的地标商业失意,难免各家有“难念的经”。李沧苏宁大厦被拍卖,与苏宁基本盘“日益飘摇”不无关系,而其他失意者,均有一些共性可寻。

固守传统模式,转型遇阻,客流骤减

黯然的青岛商业项目中,有一波是老百货。2010年前后,集吃喝玩乐于一体的商业综合体兴起,百货形态因不符合新的消费需求而日渐式微。叠加城区老化、消费力外流等因素,老百货们曾力求转型,但结果不如人意。

CBD中山路百盛百货,作为山东省第一家经国务院批准的大型中外合资零售企业,于1998年开业,后来引入雅诗兰黛、兰蔻、香奈儿等国际一线品牌专柜,跻身青岛商业“顶流”之位。但随着经营年限拉长,2015年后大牌出走,百盛持续亏损,吸引力骤减。

不过,中山路百盛正在转身求变。被青岛市南区国资平台接盘后,将作为城市更新的一部分,融入“青岛上街里”超级IP打造计划。以“网红打卡点”新生,2020年7月,百盛百货外立屏幕推出裸眼3D秀,尝试赢回大众注意力。

有日资背景的麦凯乐百货,2006~2015年,先后开出香港中路总店、西海岸店、新都心店。作为高端精品百货,麦凯乐人气很高。以香港中路总店为例,“一到饭点六楼的美食广场人乌泱泱的找不着座位;一到会员日,顾客就跟不要钱似地买这买那。”

高光不久,麦凯乐就因业态品牌组合过时、物业老化等问题,遇到瓶颈。新都心店、西海岸店先后于2018年、2020年闭店。

如今,麦凯乐只剩香港中路总店在艰难转型中。早些年,其尝试推出线上商城,2020年以来提升体验和服务业态,比如引入5000㎡室内乐园和动物园,将餐饮占比从30%扩大至50%-60%。

项目形态、硬件老化,青岛地下商业迷途

落寞的商业项目,从竣工/开业至今,普遍有10~20年之久。项目形态、硬件老化是普遍共性。中山路商城、CBD中央广场,都是青岛地下商业形态迷途的具体案例。

上世纪80年代,青岛露天摆摊的个体户聚集,形成即墨路小商品市场。至90年代初发展成全国闻名的小商品批发市场。在“退路进室”政策引导下,青岛兴起“地下商业潮”。

中山商城于1997年开业,与其同期入市的,还是有901即墨路小商品市场、龙山地下商业街、火车站益群地下商业街、汇泉地下商业街等,一大批地下商业项目。

2010年前后,电商兴起,即墨小商品批发模式迅速没落。而严重依附小商品市场这种特定产业链的“地下商业”,不断传来关门、倒闭的噩耗。

对“地下城”痴迷不减,青岛向国内外寻找进阶方向。对标有加拿大蒙特利尔地下城、东京八重洲地下空间、广州时尚天河、上海1192弄、长春“这有山”。经过多方考察,政府意识到,新一代地下商业,聚客的利器应该是密集、畅通的地铁网络。

2012年,青岛《轨道交通线网规划修编(2012)》发布,确定规划共19条线路,全长814.5公里。与此同步,2010年后,新一代青岛地下商业项目在市南、市北、东部核心商业区相继入市。

与小商品批发时代的纯地下商业不同,它们普遍地上地下结合、与地铁连通,可依旧难逃困境。栈桥奥特莱斯广场,2010年动工建设,次年开盘销售后就陷入更换物业纠纷,“闲置”十余年,太古广场、金街购物广场、米兰道名品广场亦接连烂尾。

为扭转局面,青岛政府从政策层面推出有关青岛存量商业盘活的计划。核心之一是,在市南将太古广场、金街、米兰道地下商业街打通,在市东将百丽广场等项目与永旺购物广场、海信广场打通。由此实现片区商业的互连互通、客流互动。

地下商业互通、地上与地下商业互通,盘活中的“地下商业”热潮,慢慢融入了TOD大势中。

的确,这种黯然之调成长起来的商业大势,折射的是青岛商业另一面新派画风。

03

洗牌不打烊:

有人加码重仓,有人新进抢食

夹杂着“重仓”与“新秀”的另类画风中,有人加码重仓,有人新进抢食。

加码派:地头蛇利群广撒网,外来玩家万达、永旺、华润持续押注

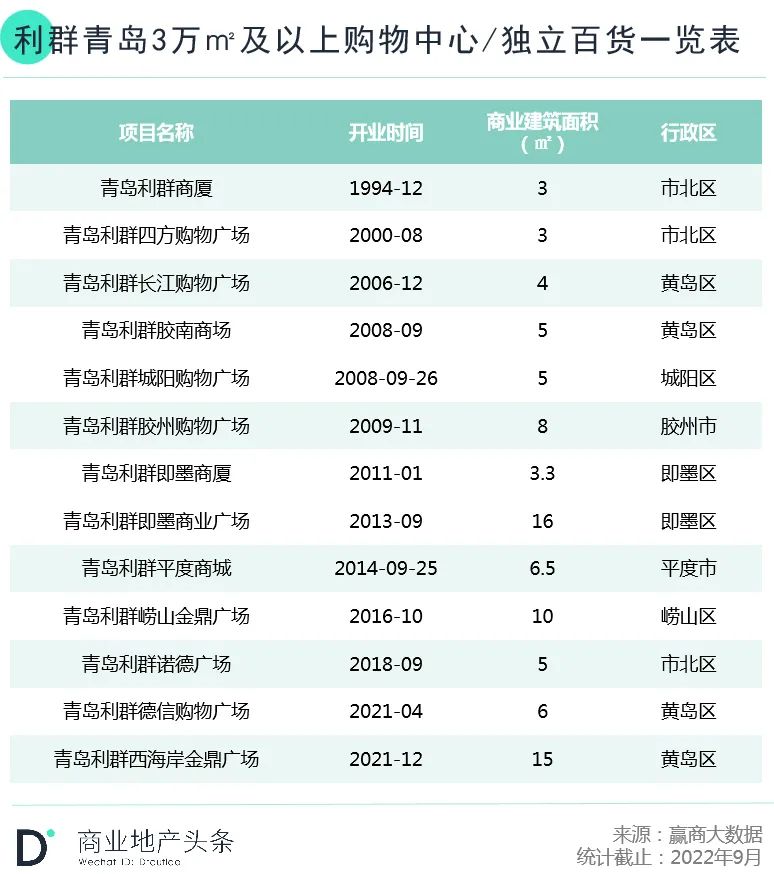

在青岛商业圈,“利群”是个实打实的老字号。

利群百货始建于上世纪30年代,1988年3月改制为青岛利群百货股份有限公司,成为山东第一家股份制改革试点企业。1994年底,3.8万㎡的利群商厦正式出街,集购物、娱乐、餐饮、住宿于一体。

以此为起点,往后近30年间,据赢商大数据统计,利群在青岛共开出了18个项目,其中3万㎡及以上购物中心、独立百货有13个,市北、黄岛、城阳、胶州、即墨、平度、崂山七区/市皆有其踪。

上图可知,市北区是利群在青岛主战场之一,但3个项目均有劲敌对垒。在人民路商圈,3万㎡的利群四方购物广场,与8万㎡的悦荟广场,步行距离仅为140米;在CBD商圈,同为大众化mall的利群诺德广场、卓越大融城,相隔不到300米。

相较之下,在另一主战场黄岛区,利群的布局游刃有余。在竞争激烈的黄岛商圈,在永旺黄岛购物中心面世前,利群抢先开出了2.5万㎡的利群瑞泰购物广场,而后在2021年祭出了15万㎡的大mall利群西海岸金鼎广场,进一步巩固黄岛大佬之位。

据赢商tech-城市商业地图数据,自去年12月开业至今,利群西海岸金鼎广场月度日均去重客流维持在3万人,位于所在商圈前三,其中节假日日均客流超3.5万人,为所在商圈第一。

区域聚焦、稳扎稳打外,利群在黄岛区的灵活战术还有瞄准空白,自成商圈。凤凰山路的利群胶南商场、了望山路的青岛利群德信购物广场,皆为此例。作为青岛灵山卫镇区短期内唯一大型mall,利群德信购物广场周边环绕着瑞海花园、万科青岛小镇多个小区,但就目前开业一年有余的运营现状来说,可提升空间不小。

地头蛇利群靠着“在地”、“先发”优势,顺着青岛商业进阶脉络,以广撒网+敲重点之姿态逐步筑起了护城河;而较早一批入青掘金的外来玩家,一如万达、永旺、华润们,亦在不断押注、变换打法,加速青岛商业洗牌。

2004年,台东万达广场(2-3楼已卖给利群)作为青岛首个购物中心开业。而后,其分别于2009年、2012年在临近的CBD商圈、李村商圈开出了CBD万达广场、李沧万达广场,在市北区、李沧区形成了一个稳固三角形。

以上提及的三个万达广场,均为重资产mall。而从2019年新开的青特万达广场开始,万达的“青岛策略”转换为轻重结合——轻资产加密布局,重资产填空首秀。

具体看,青特万达广场、西海岸万达广场的合作方分别为青特置业、山东兴华建设,增强万达在青岛主城辐射力。

而即将开业的重资产项目即墨万达广场、莱西万达广场,是万达在对应区域的首秀之作。其之于所在片区的意义,不亚于当年台东万达广场之于台东商圈。“万达已来,即墨崛起”,无疑是个绝佳注脚。

如果说利群是青岛商业最厚实的底子,万达是这座城市商圈“塑造者”,那华润置地代表的则是“高端化”进阶。

2009年,华润置地来到青岛。6年后,全国第九座万象城——青岛万象城落地,为当时国内单体面积最大、店铺数最多、业态品类最全的万象城。

去年9月,青岛万象城二期入市,至此青岛华润中心正式落成,成为青岛高识别性城市新地标。

据公开数据,吸睛的高端化妆品牌、独家的网红人气餐饮首店强组合,叠加着精细化运营,开业七年累计超1.3亿人次逛过青岛万象城。而在疫情反复的2021年,青岛万象城年零售额逆势突破40亿元,创下全新销售纪录。

让人惊呼的成绩单背后,是青岛高端消费需求强劲的直接映射。一战成名后,华润置地先后于2018年、今年秋天在城阳、崂山开业2座万象汇。高占比的潮流时尚区域首店,再次成为吸客杀手锏。

数据显示,城阳万象汇近200个国内外知名品牌中,有60%品牌属首次入驻城阳;而青岛崂山万象汇240余家品牌,有超50%以上为区域首进。

“一城两汇”,华润置地在青岛的布局稳字当头,却始终维持着独有的“高端”气质,于无形中加速青岛商业的高端化进程。

新秀派:标杆产品线次第登场,首创、百联盯上奥莱生意

在拉长的时间轴上,重仓加码派的青岛商业版图已然成型,且各具风格。而在疫情下,加入战局的新秀派,亦呈现出了些个性特征。

标杆产品线次第登场:龙湖带来青岛首个天街,印力首秀落地未来城

今年5月,龙湖商业首入青岛后开设的首个天街系购物中心——龙湖青岛胶州天街“开街”,当天招商率97%,开业率93%。据了解,项目引入了70%首进区域品牌。、

两个月后,山东首个大悦春风里亮相在青岛即墨经济开发区。项目总建筑面积12.73万㎡,引进家家悦(603708)超市、金逸影城等主力品牌,餐饮品牌占比40%、零售潮品品牌占比30%、娱乐休闲品牌占比30%。

已开业项目外,青岛首个王府井购物中心、爱琴海购物公园产品线项目,已在今年3月动工,正式宣告加入青岛商业战局。

另据赢商网独家获悉,印力集团布局青岛市场的首个商业项目——青岛未来城万科广场正式官宣,将于今年12月16日亮相。作为未来城商圈新星,该项目为青岛唯一商业文创微度假空间。

旧生意有了新的玩家:百联、首创盯上奥莱,“地下商业”新番剧

今年三季度,青岛百联奥特莱斯广场、青岛首创奥特莱斯先后在即墨、城阳亮相。

两大奥莱高能玩家的入场,激起了层层热议。自2004年青岛首个奥莱项目落地台东,倒闭、惨淡变成了青岛奥莱圈撕不掉的标签,甚至于带上了一些“魔咒”色彩。

现在,加入混战的百联、首创,在外界看来,无疑是打破魔咒的种子选手。而同样常年黯淡的“地下商业”生意,亦因长江地一城的即将亮相,带来些新想象。

据官方消息显示,Halo Park长江地一城计划今年12月底营业。耗时三年,斥资20亿元,该地下商业项目打造超过20个大主题街区、38个商业空间,意在青岛西海岸串起了一个城市时尚生态链。

当然,奥莱、地下商业之外,TOD亦为当下青岛新秀玩家迭出的生意场。今年初,青岛就确定了“TOD综合开发投资一千亿”的目标,未来三年将通过TOD综合开发进行老城改造。号令已响,战火升级。

没人能确定,从反复折戟的“地下商业”升级而来的TOD蓝图,何时能支棱起来。但可以确定的是,旧mall暗影中,青岛商业有一抹明亮色。地头蛇利群稳固青岛商业底盘,万达“轻重并举”塑造商业格局,而华润则是商业高端化的主引擎。还有其他新势力,持续为青岛商业润色。

大兴土木的轰隆隆声中,青岛商业博弈进阶。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号商业地产头条 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

广州

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-16

-

2024-01-07