- 0

- 0

- 0

分享

- 激光家用投影“破量”10万台的背后,谁才是“赢家”?

-

原创 2022-10-10

激光显示终于在家投市场开始有起色了。一位行业人士在看到奥维云网今年前八月的激光家用投影的出货量破10万台的数据后发出如此感慨。

近日,据奥维云网(AVC)线上监测数据显示,2022年1-8月,激光家用投影(不含激光电视)累计销量11.1万台,销量同比增长301%,销额6.7亿元,同比增长239%。量额规模同比增速达2倍之上,同时远超家用智能投影行业整体增速。

此外,激光投影(不含激光电视)在家用智能投影中的渗透率也在不断提高,已经由2021年的2.0%提升至3.4%。随着光源技术的迭代,消费需求的升级,消费者对激光投影表现出了更高的消费预期。

激光家用投影前8月破10万台的原因何在

有行业人士表示,销量破10万台、市场占比提升、增速呈现倍数提升,这都预示着激光投影已经在家用投影市场进入了一个市场收获期的关键阶段。

而激光投影在家用投影市场全面崛起的原因则是:其一,技术升级和成本降低改变了消费门槛;其二更多的行业头牌们纷纷加注激光智能投影,提升了市场认可度。

激光很契合品质升级:与据悉,今年智能投影市场一个明显特征就是品质升级,这其中关键指标升级就是亮度不断变高。在亮度这个维度上,激光显示则有“天然优势”。激光可在高亮度时代发挥更大的作用,成为LED之后家用市场进一步“性能和规模”增长的主要推手。

传统LED光源比较,亮度方面,激光光源相比LED和传统汞灯,具有“同等体积更亮”或者“同等亮度体积更小”的优势;尤其是三原色激光光源更在色彩效果上独占鳌头。激光光源的高饱和度、高亮度、使用寿命长等特点,使其成为家用投影的理想光源

成本进一步下探:激光投影上游成本下降叠加下游需求带动。自2019年开始,产品均价不断下行;截止2022年8月,产品均价下探至6084元,同比降低16%,相较于2019年的万元以上,同比下降达45%。

未来两年随着以海信、光峰、长虹等为首激光显示领导品牌在光源设计、光机模组、整机设计等关键环节技术上的革新升级,将进一步带给激光投影的体积变小的同时,成本有望继续下滑,预期下降空间高达4成。这无疑会驱动激光投影在价格亲和力上拉近和消费者的距离。

头部品牌参与度热情高涨:据奥维云网统计,目前激光家用投影市场上,入局品牌约20家,其中不乏爱普生、海信、长虹、峰米、当贝、小米、索尼等行业巨头,这些巨头玩家纷纷押注家用激光新品,持续刺激消费者购买欲望,同时助推行业规模增长。

TOP5品牌榜,有哪些玄机可“寻”

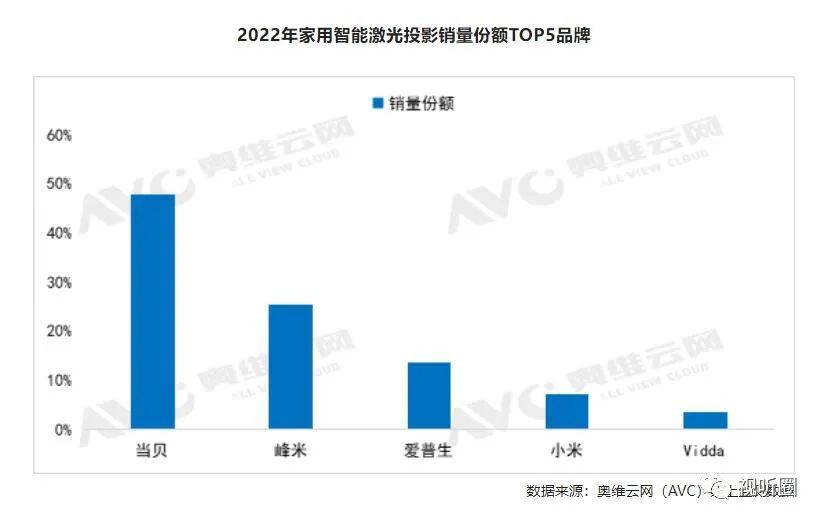

今年前8个月激光家用投影(不含激光电视)市场中头部前五榜单,分别被当贝、峰米、爱普生、小米和Vidda等五强占据。

奥维前五榜单有两大特性值得“回味”。其一,当贝虽是第一,但幕后的“赢家”却不是他,而是光峰。其二,Vidda上市3个月不到,就挤进激光家用投影前五。

为何说,当贝虽是榜单第一,但最大的赢家却不是他。因为,在这份TOP5榜单中,其中当贝、峰米、小米这三家品牌的激光模组都出自“深圳光峰科技”旗下,其中峰米本身就是光峰的子品牌。前五品牌中,有三家的“幕后玩家”和光峰科技有关联。这显示出光峰科技其在激光显示领域的强势表现。

另外,Vidda凭借一款激光长焦投影新品C1在不到3个月的时间就冲进前五,这也值得行业解读。

Vidda C1之所以一上市就成为行业爆款,一方面是因为离不开“画、音、价、诚”四个维度的加持,另外一方面就是海信这个彩电“带头大哥”的“品牌赋能”,尤其是海信领先行业的全色激光技术的“支持”。

后记:2022年是激光显示开始大规模进入“智能投影市场”的关键年。“抢抓激光技术在家投市场的机遇”,已开始成为了行业共识,也成为了行业品牌“加速崛起”的新引擎。研究认为,未来激光光源家投销量很可能保持持续增长,并在中高端、高亮市场成为一面差异化消费的旗帜。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号视听圈 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

长沙

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-15

-

2024-01-14