- 0

- 0

- 0

分享

- 2022年上半年度中国商业地产企业财报分析

-

原创 2022-09-20

2022年上半年,受到国际形势变化及新冠疫情影响,中国经济增长面临严峻挑战。从周期内看,国内房地产市场整体面临需求收缩、供给冲击、预期减弱等多重压力;商品房销售额同比下降28.9%,社会消费品零售总额下降0.7%,商业建筑(2万平方米以上)项目开业数同比下降19%;北京、上海及深圳等地的疫情也同时带来了区域消费市场的骤时降温。

从财报分析来看,在华润、万科、龙湖、大悦城等头部房企的财报中均表现出对未来市场发展的强烈信心,同时明确了提升企业运营能力的发展方向。上述上市公司均在财报中表示,未来计划进一步提升专业化全域运营管理能力,以应对动荡的市场时局、增强穿越周期的能力。

▲ 数据来源:RET睿意德中国商业地产研究中心

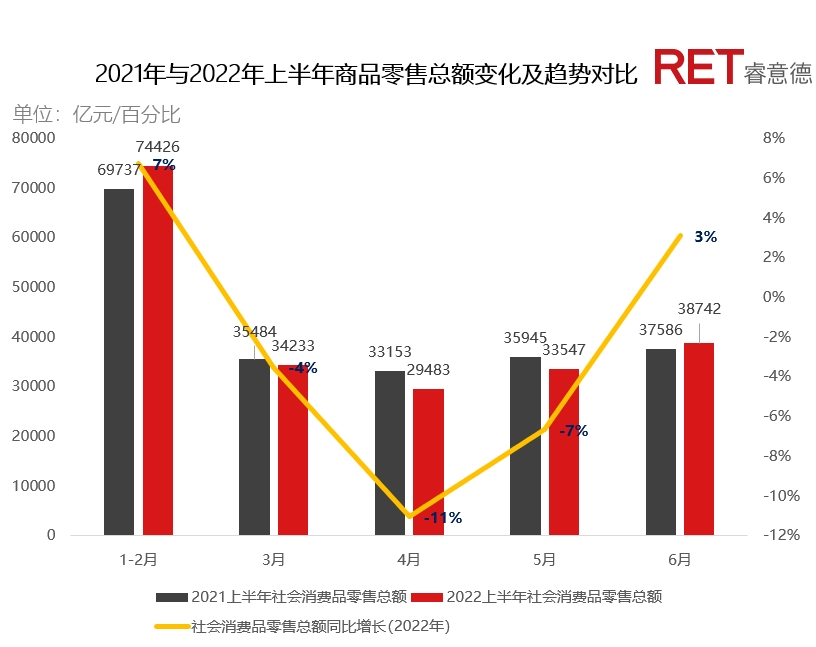

受疫情影响,3至5月商业消费不及2021年同期,整体餐饮消费影响较大

2022年上半年,社会消费品零售总额为210432亿元,受疫情影响,社会消费品零售总额同比下降0.7%。按消费类型分,商品零售190392亿元,整体商品零售消费基本与去年同期持平,同比增长0.1%;餐饮收入20040亿元,同比下降7.7%,餐饮收入受到较大影响。从整体指标来看,2022年上半年整体商业消费总额及商业零售消费与去年同期基本持平,餐饮消费出现较大下滑。截止至2022年6月,商业消费达34977亿元,同比增长3.9%,已基本恢复活力;餐饮消费为3766亿元,同比下降4.0%,仍在缓慢恢复。

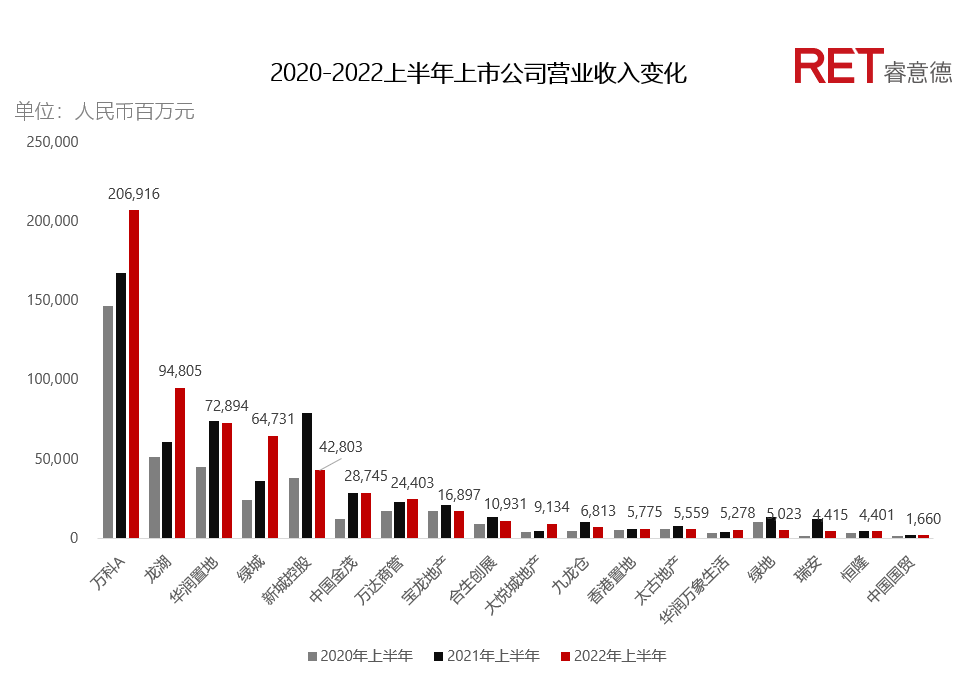

营业收入小周期内呈波动发展趋势,2022年疫情产生较大影响

▲ 数据来源:RET睿意德中国商业地产研究中心

从三年短周期看地产上市公司的营业收入,呈现波动发展的趋势。受2022年疫情影响,大部分上市公司的营业收入增长趋势受到遏制,甚至产生较大降幅。

仅部分上市公司如万科(2069亿)、龙湖(948亿)、绿城(728亿)及大悦城(91亿)实现了三年营业收入的高速增长;得益于销售物业的良好发展,龙湖集团2022年上半年营业收入已赶超华润。华润置地(728亿)、中国金茂(287亿)及恒隆(44亿)等上市公司因疫情影响,整体发展速度趋缓。新城控股(428亿)、九龙仓(68亿)、合生创展(109亿)、瑞安(44亿)等上市公司受到较大影响。

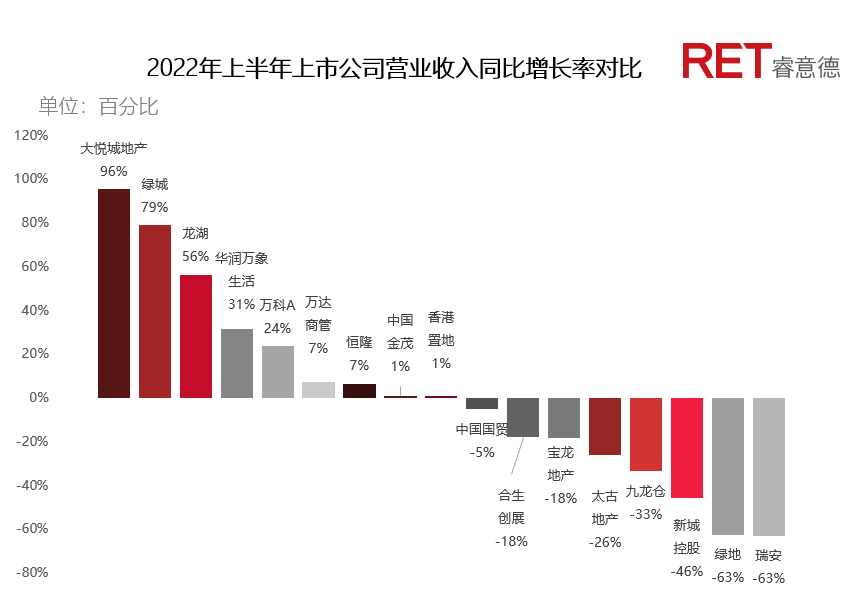

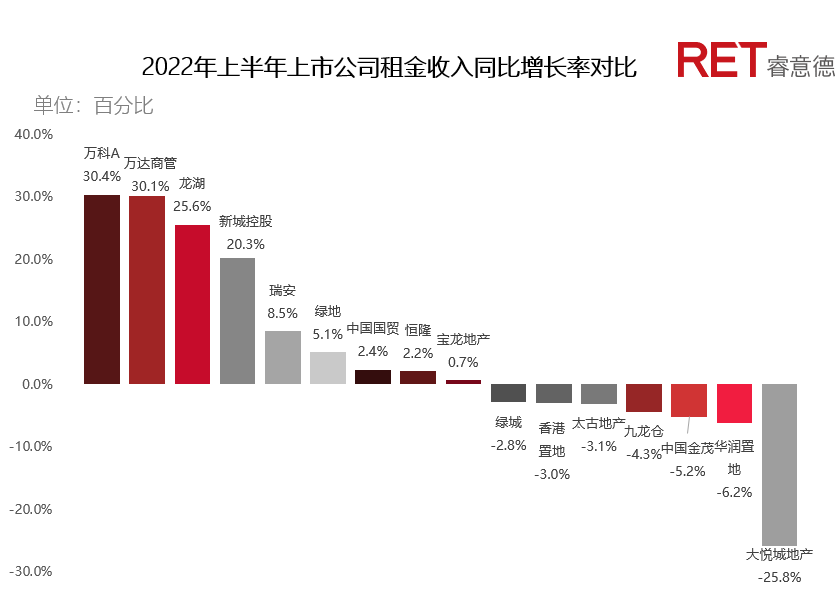

2022上半年物业销售受市场及疫情波及,五成头部房企营收负增长

▲ 数据来源:RET睿意德中国商业地产研究中心

2022年上半年,整体上市房企的营业收入呈两极分化态势,47%的企业营收呈现负增长,平均降幅为34%。其中降幅较大的瑞安、绿地及新城控股均受制于销售物业收入的下降;瑞安在财报中表示,上海、武汉住宅销售收入大幅度下降;绿地2022年上半年物业销售额较去年同期减少约63%,新城控股2022年上半年物业交付收入较上年同期减少较多。宝龙地产同样受到销售物业影响,2022年上半年物业开发销售面积下降近一半。

太古里、九龙仓等港资企业在财报中表示营业收入下降主要受疫情及部分销售物业影响。九龙仓2022年上半年销售及租金收入受到较大影响,中国内地投资物业组合出现近年来的首次下降。

▲ 合生创展2022年中期业绩

合生创展营业收入下降主要受投资板块(非地产投资)业务的损失,2022年上半年,合生创展整体投资板块损失18.19亿港元,为营业收入下降的核心原因。

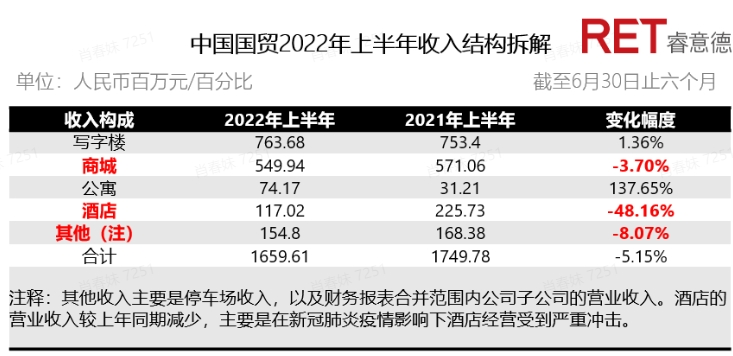

▲ 中国国贸2022年半年度报告

中国国贸营业收入下降原因主要为疫情影响下的酒店、商城租金及停车费等收入减少所致。

各大地产上市公司的营收体现出了较大的波动,导致营业收入增长下降的核心原因主要为疫情带来的整体影响以及物业销售市场的疲软。一方面,疫情频发增加了消费者对未来的不确定性,不确定性致使消费及消费预期收缩,最终进一步反馈到市场。另一方面,在房地产市场“三条红线”、房贷“两条红线”、土地“两集中”等政策调控下,以往房地产企业高杠杆、重资产、快周转的商业模式本质受到挑战,经营表现也变得“不稳定”。在疫情常态化及市场动荡的今天,预计“稳中求进,稳中求变”将成为行业未来发展的主旋律。

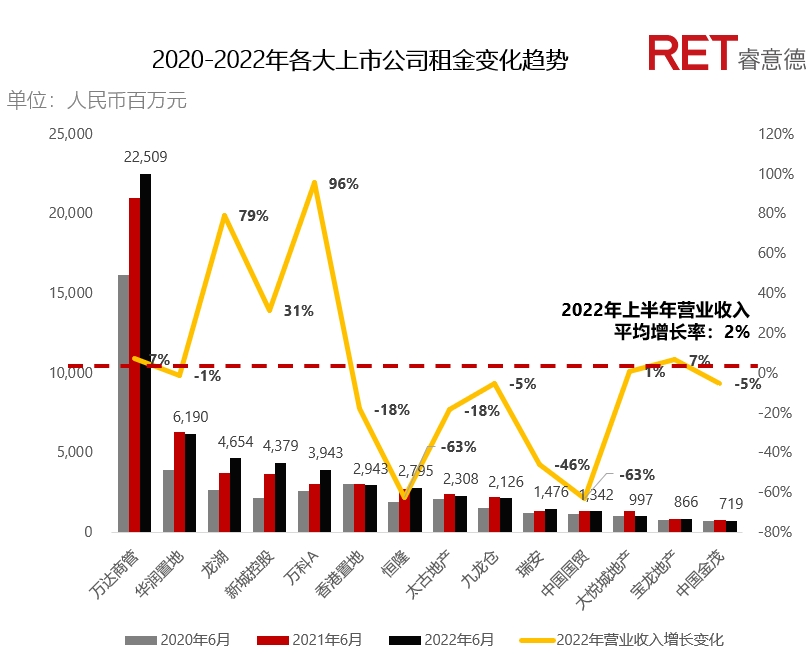

短周期内租金收益增长虽有放缓,但整体呈现稳步发展的态势

▲ 数据来源:RET睿意德中国商业地产研究中心

备注:太古地产仅记录中国内地商业物业的租金收益

从租金收益增长来看,整体发展呈现平稳态势。万达商管(225亿)、龙湖(46亿)、新城控股(43亿)、万科(39亿)的租金收入发生较大增长;其中营业收入下降46%的新城控股,其租金收益增长7.39亿人民币,增幅高达20%。

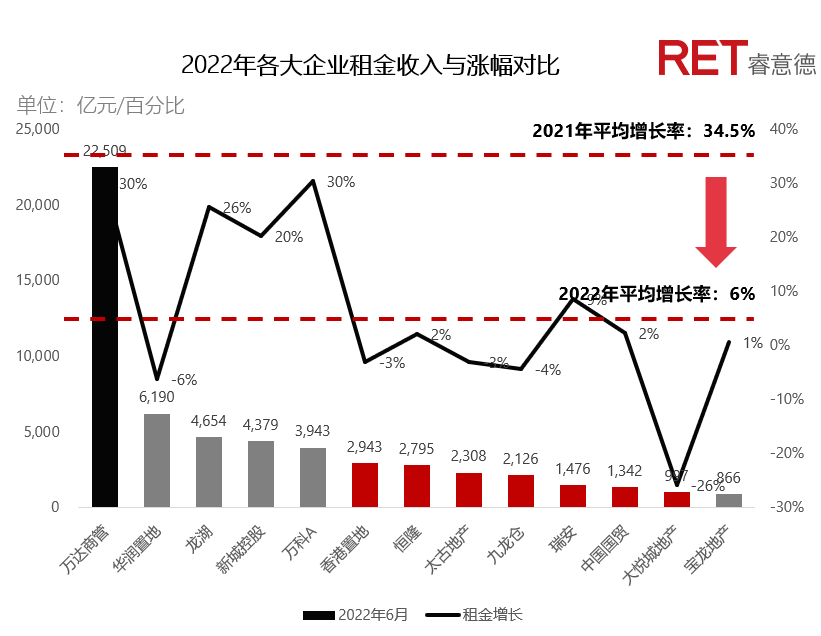

相比营业收入短周期增长的波动性,租金收益在疫情周期下整体表现较为稳定。其中大悦城地产与华润置地整体租金降幅较为明显,分别为-26%及-6%。从租金收益增长趋势发展来看,相比2021年租金平均增长率(34.5%),2022年租金平均增长率缩减至6%,租金增长放缓。

2022年上半年经营性物业收益较为稳定,避险属性突出

▲ 数据来源:RET睿意德中国商业地产研究中心

2022年上半年,地产上市公司受到疫情影响导致营业收入产生较大波动,但租金收益仍趋于稳定,体现出了经营性物业在疫情下的强大韧性与抗周期性。其中,租金收入下降较多的大悦城及华润主要受租金减免影响,大悦城2022年上半年因减免租金使得租金收入大幅度下降;华润2022年上半年减免租金17.5亿元,如剔除减免租金影响,租金收益实际增长14.2%。

港资企业主要项目分布在国内一二线城市,受上半年上海、北京、深圳等一线城市的疫情及“鸡蛋放在一个篮子里”的产品布局策略影响,租金收益普遍呈轻微下降趋势。其中九龙仓2022年上半年整体经营收益下降4%;太古地产整体租金收入下降3.1%,但撇除租金支援摊销和人民币币值的变动的影响,上半年太古地产在中国内地零售投资物业租金收入总额实际上涨7%。

虽五成房地产上市公司的经营性物业收益表现出下滑的趋势,刨除疫情带来的租金减免影响,实际收益并未出现太大波动。整体展现了经营性物业强穿透周期能力及稳定性。经营性物业的避险属性在部分上市公司的财报中亦有体现,宝龙地产在中期财报中提到配置商业物业的核心原因是为了追求稳定及经常性收益。

经营性物业制胜关键在于持续的消费引领及转化能力

从资产视角,经营性物业本身即具备获取稳定及经常性收入的特性。根据睿意德2019年的研究显示,持有期超过七年以上的地产基金平均损失率接近于零,经营性资产自身即具备非常强的抗周期与抗风险特性。

所谓经营性物业,其核心在于企业对于所持有物业的长期经营能力。首先,经营是一种能力,具备长周期下的成长性,可以在较长周期下不断提升,带来更高效的收益;伴随经营能力的不断提升,企业会获得更稳定的收益及更明确的增长预期。其次,经营性物业经营模式自身具备风险转嫁能力,作为一个消费供给生态载体,经营性物业与租赁方为合作关系,其收益来源主要为商户所提供的租金收益,租约自身会带有较为稳定的增幅约定;同时通过租约的绑定,经营性物业与品牌方共担经营风险,使其拥有更强的抗风险能力。疫情下,品牌方的选址亦变得更加谨慎,会优先选择经营能力强且产品自身较好的经营性物业。

从地产行业现状市场来看,物业资产价值本身发生跨越式突破的可能性非常低,而长周期下的经营能力仍有较大的突破空间。那么我们应该如何去加强其穿越周期的能力呢?要想解决这个问题,我们从经营能力重要参考指标入手,探究经营性物业经营能力驱动的核心逻辑及底层能力。

出租率:代表经营性物业对出租方的吸引力,关键因素在于自身产品、策划及运营能力;

租金:租金源自商户,收益主要取决于物业整体的辐射范围以及对消费客群的吸引及拉拽能力;

客流量:取决于经营性物业对消费客群的吸引力,源自产品打造、内容策划及服务运营能力;

经营性物业经营能力的本质在于对消费客群持续的消费引领及转化能力:尽管市面上对于经营能力的评价指标有很多,包括企划、物管、招商、运营及内容等多个方面。但基于对核心经营指标的拆解,我们认为经营能力的本质是对于消费者持续消费引领及转化的能力。缺少了持续吸引消费者的能力,即使拥有好的产品,亦会出现发展停滞甚至于不良资产的情况。

消费引领及转化能力提升需基于商业模式本质,予以重新思考

流量中心化,通过加速构建一体化大会员体系,构建一体化消费运营能力

2022年上半年,华润万象生活表示将一进步加速构建一体化大会员体系,在商管及物管渠道打通的基础上,未来将整合集团营销、康养等六大业态,通过万象星品牌实现积分、权益互通,为消费者跨业态交叉引领奠定基础。华润通过对各大物业板块的拉通,促进消费流量中心化,将各个物业的流量转化至经营性物业流量池,提升旗下整体经营性物业对消费客群的吸引及转化能力。

龙湖集团也提前布局了类似的战略,通过大会员体系的拉通,形成珑珠在住宅、购物中心(天街/星悦荟)、租赁住房(冠寓)、智慧服务、塘鹅租售等各类场景之间的权益互通,提升消费客群的吸引及转化能力,构建一体化消费运营能力。

构建消费运营能力的背后,隐藏着商业模式的深度改革

对内减损耗:

表面上看华润和龙湖的大会员体系是通过技术问题解决的,实际上背后隐藏着行业对商业模式的重新思考。即使是华润、龙湖、万达这样的上市公司,打通各物业之间的壁垒也不是一件简单的事情,跨部门之间的权益拉通将涉及到对旗下各个物业渠道的深度改革和各物业板块角色的重新定位,需要经过长时间、高难度的磨合拉通。但即使困难亦去实现的背后意义在于减少内部资源损耗;一是可以突破不动产物理距离,实现线上线下的流量交叉赋能;二是可以降低发展成本,提升公司运行效率和韧性。

对外强应变:

说到商业模式的重新思考,轻资产模式亦是对商业地产模式的一次重要改革。相比于以往的物业开发逻辑,轻资产模式下关注的是企业运营能力的对外输出体现,商业模式本质发生了“利己”到“利他”的转变,在构建消费运营能力的逻辑之下,侧重塑造的是定制化的运营能力。

三年的特殊时期让地产行业发生了很多变化,通过对各大地产上市公司的分析,我们发现变化本质源自消费的变化,经营性物业在期间表现出的穿越周期能力离不开引导消费、转化消费的能力。在国际消费中心城市等政策的推动下,我们认为经营性物业的发展将长期向好,而消费运营能力将变得更加重要。为此经营性物业要苦练内功及外功。对内需做好组织内部的创新变革,增强发展活力及潜力,对外增强自身业务拓张的应变能力,提升定制化服务能力。机遇与挑战并存,未来如何做好消费引领和消费转化,将会是整个行业应该思考的重要课题。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号RET睿意德 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

北京

总包方 · 建筑/规划设计

未认证的机构号

recently released

-

2024-01-17

-

2024-01-16