- 0

- 0

- 0

分享

- 「未来的偶像娱乐产业」②:元宇宙相关技术的新兴“实验场” |「共同虚拟」行研库

-

2022-08-17

整体来看,对此前参与的各方而言,市场多要素并发式的调整,让以偶像演艺、偶像经纪为主轴的偶像娱乐产业,无论是艺人挖掘与孵化、演艺业态开发等各个层面,都已经进入到一个必然要调整的阶段。

规模化的路径无法有突破,商业的持续性也较为模糊。

但在从全球看,无论是欧美还是K-POP还是日系文化,偶像娱乐产业正在经历从概念内涵、表现形态、终端互动形态、辐射能力全面的变化,其商业整体逻辑也正在与多个泛文化娱乐新兴概念发生共振。技术层面就有UGC、PUGC、AIGC、虚拟直播、虚拟演艺、社区社交、虚拟IP等,大的概念层面则有虚实交互娱乐、数字资产、web3.0、文化自信、文化出海等。

这些都将主动或被动地推动了偶像娱乐产业逐步向娱乐科技、文化科技乃至数字经济的场域靠拢。

ECT营造研究将联合东西文娱、共同虚拟,以系列会议、分议题的方式对偶像娱乐产业进行追踪研究,找出带动未来的偶像娱乐产业的消费力、创造力与经营力。

「未来的偶像娱乐产业」之议题二

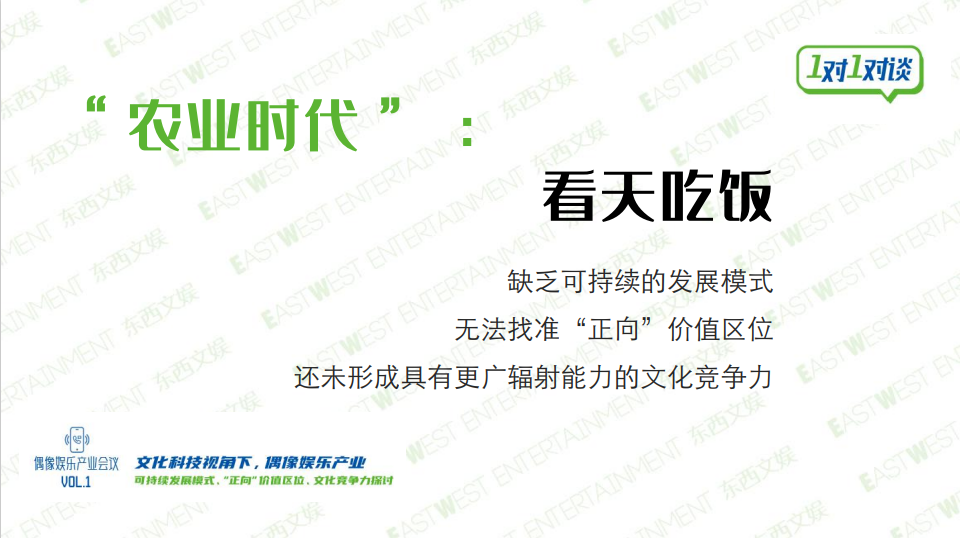

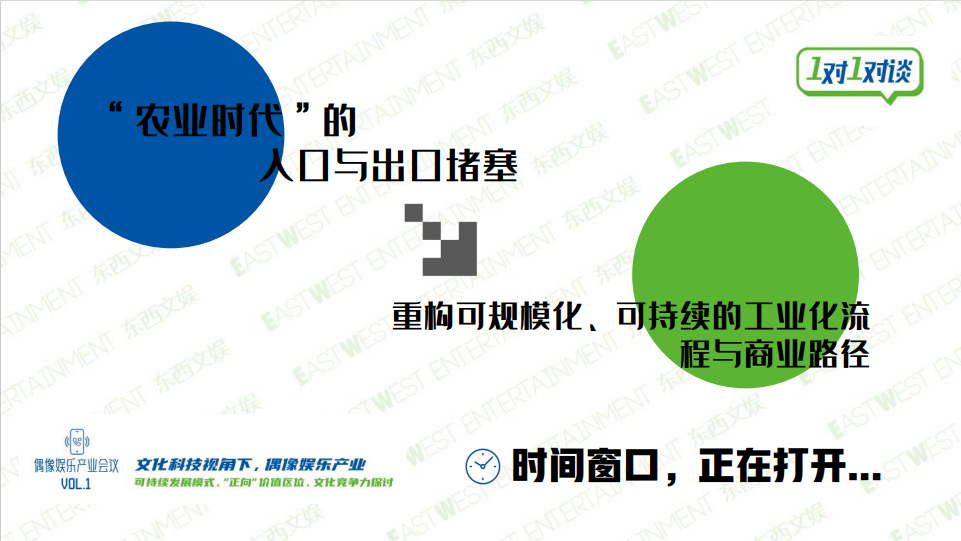

以2021年为分界线,本土偶像娱乐行业整体仍停留在“农业时代”。

本土偶像娱乐产业的

“农业文明”特征与原因

“农业时代”最大的特征之一是“看天吃饭”。这一特征具体落在本土偶像娱乐公司上,主要有三大表现——

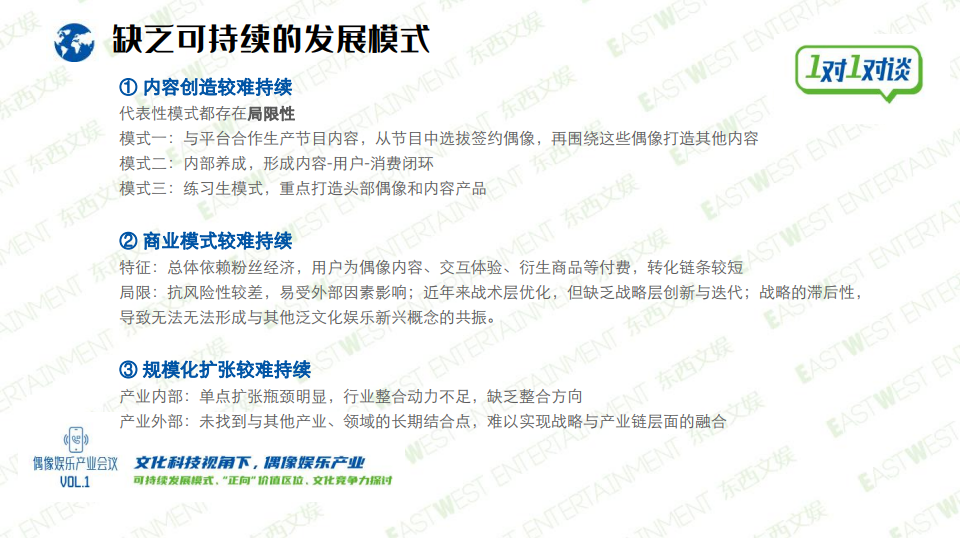

①缺乏可持续的发展模式

1.内容创造较难持续

偶像娱乐产业同时覆盖内容经济与体验经济,内容是体验的主要来源之一。在内容端,本土偶像娱乐产业有几种代表性模式:

模式一 | 与平台合作生产节目内容,从节目中选拔签约偶像,再围绕这些偶像打造其他内容

原本的优势:省去养成成本,签约即出道,出道即赚钱。

局限性:一方面,承接选秀偶像的艺人经纪代运营等,公司缺乏资源掌控力,无法打通从内容到商业化的路径,导致对偶像吸附能力弱;另一方面,选秀节目告终,暂时没有其他聚合偶像的模式补位,内容源头缺失。

模式二 | 内部养成,形成内容-用户-消费闭环

原本的优势:内容风格鲜明,在闭环内偶像IP商业价值最大化,用户粘性强

局限性:难以出圈,在较为封闭的圈层中容易逐渐内耗,原本核心的线下演艺、面对面交流等终端互动形态受到直播等新形式冲击,整体青黄不接。

模式三 | 练习生模式,重点打造头部偶像和内容产品

原本的优势:借鉴日韩的偶像培养工业化体系,内容生产相对扎实。

局限性:二八效应明显,较容易依赖头部,对新偶像、新内容的拉动不足,偶然性较强。

2.商业模式较难持续

本土偶像娱乐产业的商业模式,收入来源总体依赖粉丝经济,用户为偶像内容、交互体验、衍生商品等付费,转化链条较短,但抗风险性较差,易受外部因素影响。近年来虽然有战术层面的优化,如提供更多内容产品、提升商业转化效率等,但一直缺乏战略层面的创新与迭代。这种滞后性,也导致无法形成与其他泛文化娱乐新兴概念的共振。

3.规模化扩张较难持续

缺乏规模化的条件,从偶像娱乐产业内部来看,单点扩张瓶颈明显,行业整合动力不足,且缺乏整合方向;外部来看,还未找到与其他产业、领域的长期结合点,难以实现战略与产业链层面的融合。导致规模化到一定阶段即面临瓶颈。

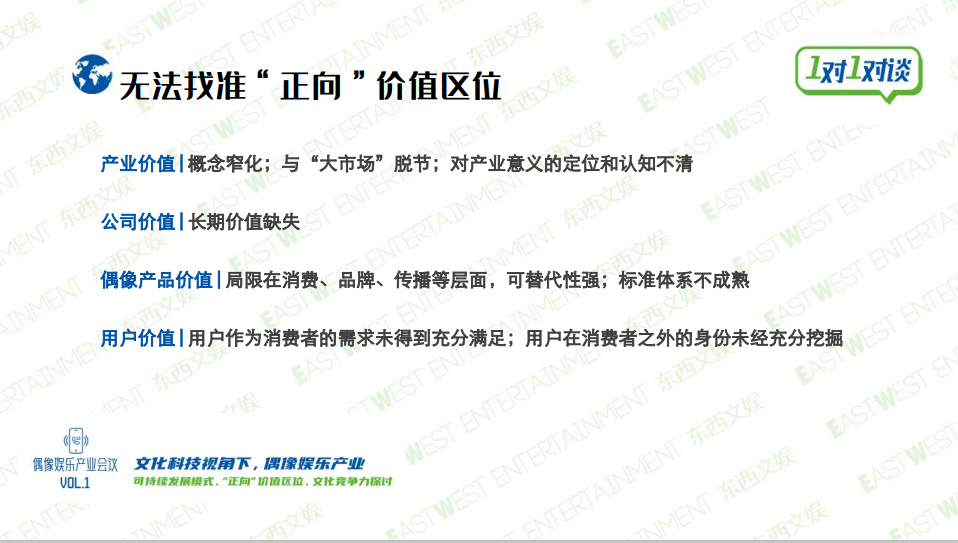

②无法找准“正向”价值区位

从产业价值来看,概念窄化,长期停留在文娱产业的细分赛道逻辑,与“大市场”脱节;对处于整个泛娱乐产业中的意义,认知和定位不清;

从公司价值来看,普遍存在长期价值缺失的问题;

从偶像产品价值来看,此前主要体现在消费、品牌、传播等层面,较为狭窄,可替代性强,且良莠不齐,标准体系不成熟;

从用户价值来看,用户作为消费者需求未得到充分满足,且存在引导方向错误问题;用户在消费者之外的身份未经充分挖掘。

③还未形成具有

更广辐射能力的文化竞争力

本土偶像娱乐产业出于商业化等诉求,近几年的投入与探索方向,普遍向消费赛道靠近,文化层面相对滞后。文化属性的相对薄弱,导致较难形成鲜明的本土特色,也无法形成依靠文化内涵击穿全球化壁垒的能力。

从“农业时代”

走向“工业时代”的驱动力

将视野放诸全球市场,日韩等较为成熟的偶像娱乐市场,相对来说已经步入“工业时代”。工业时代的典型特征就包括规则、秩序、规模化、可持续。

日韩偶像娱乐产业步入“工业时代”有时代和市场因素,也有这些国家和地区产业基础的因素。

而对已在“农业时代”发展且曾取得相当不错的经济效益的本土偶像娱乐产业来说,要步入“工业时代”,驱动力更多来自外部而非内部,现在可能正是开端。

为什么这么说?对本土偶像娱乐产业来说,外部驱动力包括多个市场要素。

而现阶段,多市场要素正在并发调整,主要有政策、技术、用户和资金。

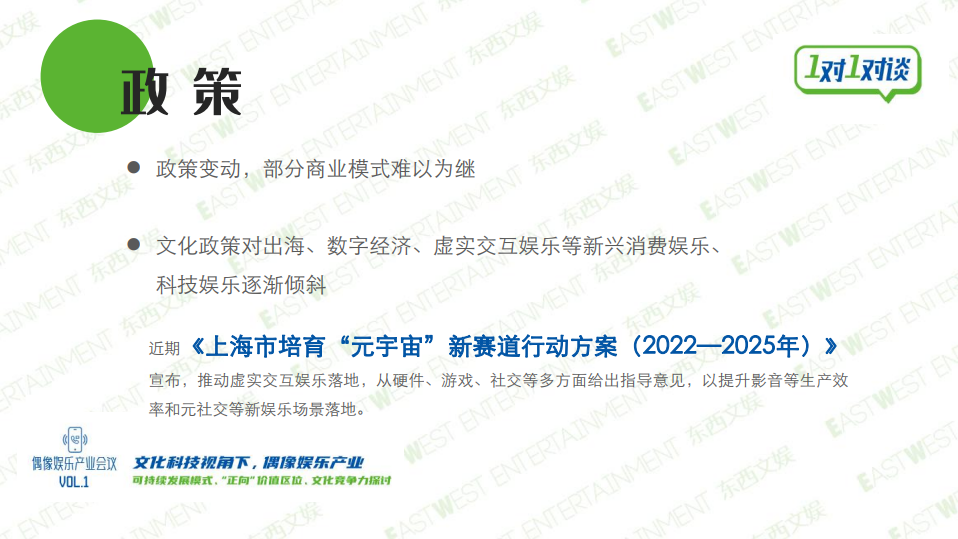

先来看政策,大至与所有文化产业,包括影视、综艺等相关的政策,小到针对偶像娱乐行业内部监管的政策的变动,让过去几年被普遍依赖的部分商业模式戛然而止。

但同时,文化政策对出海、数字经济、虚实交互娱乐等新兴消费娱乐、科技娱乐逐渐倾斜。比如近期《上海市培育“元宇宙”新赛道行动方案(2022—2025年)》宣布推动虚实交互娱乐落地,从硬件、游戏、社交等多方面给出指导意见,以提升影音等生产效率和元社交等新娱乐场景落地。

再来看技术,正如现在以元宇宙、虚实交互与虚实共生方向为代表的技术创新已经在不同程度推动互联网、游戏等多个产业迭代,包括偶像娱乐产业在内的文娱产业也需要技术驱动升级。

包括UGC、PUGC、AIGC、虚拟直播、虚拟演艺、社区社交、虚拟IP……

从目前已经发生的来看,相关技术将正在革新偶像娱乐体验与场景。

1.在内容形态与生产方式层面,把虚拟制作的相关技术应用在偶像内容打造,提升效率,创新内容形态。比如此前由4名真人和4名AI打造的虚拟偶像的组合aespa,真人和虚拟偶像共同活动,参与MV拍摄等等。

2.互动方式,比方说利用虚实交互的技术和空间,让偶像与用户的交流互动不局限于线下或是单向的。这个例子包括位于首尔的线下综合体SMtown,不仅仅是购买专辑的场所,还设有内部虚拟现实工作室、咖啡馆、K-pop 商品店和全息影院。这个综合体的主要景点之一是 SMTOWN 工作室,这是一个虚拟空间,客人可以在其中亲身体验成为明星的感觉。

3.社交场景,用户围绕偶像内容和偶像IP进行社交,场景可以被技术拓展,不受地域、时间限制,社交方式也可以更多样。代表是cluster,从虚拟偶像VR演出+社交起家,发展为粉丝提供工具、游戏并鼓励用户在社区内创作分享的元宇宙平台。

4.消费场景,原本的电商、场贩、零售等场景逐渐饱和或是受限,数字藏品、VR/AR等有望打开新的场景,这在国内外都有一些探索。

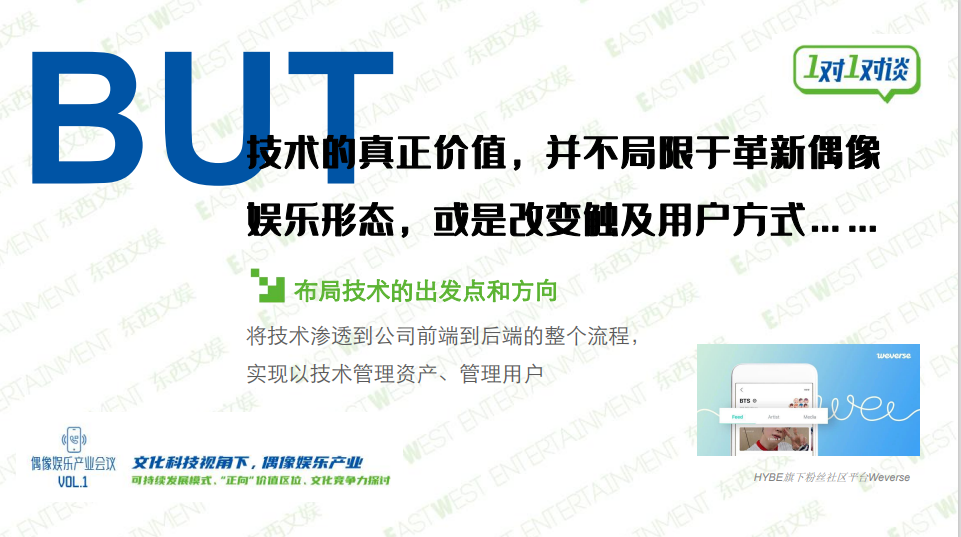

但是,技术的真正价值,并不只局限在对革新偶像娱乐形态,或是改变触及用户方式。

因为当出发点只停留在这些层面时,仍无法真正改变“农业时代”所依赖的那些不可持续的商业模式,更无法找到能被其他产业、市场等重新看待与结合的“正向”价值区位。

技术的真正价值,或者说投入技术的出发点和方向,在于将技术渗透到公司前端到后端的整个流程,实现以技术管理资产、管理用户。

这点在海外也已有探索,典型代表就是HYBE,为什么能后来居上,表面原因是出了BTS这一大爆款,更深层次的原因是HYBE在运营BTS中的技术+互联网思维。HBYE布局跨媒体开发,成立子公司beNX(现在改名Weverse Company),以平台业务为核心的商业模型,将韩国娱乐业和IT技术结合,在连接和扩展所有HYBE内容和服务方面发挥核心作用。

旗下粉丝社区Weverse相比绝大多数粉丝社区或APP,具有更完备的互联网产品形态。在和韩国最大的粉丝社区Vlive合作时,前者发挥粉丝社区和商业化优势,后者发挥流媒体强项。这种协同能力,也是传统粉丝社区不具备的。

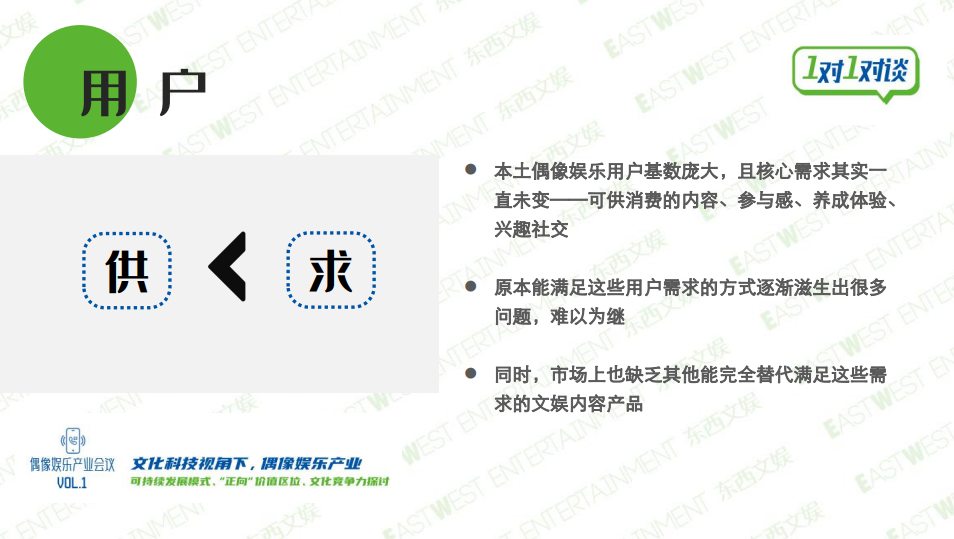

第三点是用户。本土偶像娱乐用户基数庞大,且核心需求其实一直未变——包括可供消费的内容、参与感、养成体验、兴趣社交。但原本能满足这些用户需求的方式逐渐滋生出很多问题,难以为继。

同时,市场上也缺乏其他能完全替代满足这些需求的文娱内容产品。从用户市场来看,现在是供小于求的。当然,更重要的是,本土用户经过了此前“农业时代”的教育,要求也已经变高,市场真正需要的是高品质偶像娱乐。

第四点是资金。2016年-2019年曾出现资金扎堆投资偶像团体,市场上“百团大战”阶段。“百团大战”实际上导致偶像娱乐行业进一步阵营化,反而巩固了传统造星模式。

而现在,投资风向明显变化,对传统文娱产业的投资收紧,转向虚拟偶像、虚拟制作、虚拟社交空间、数字藏品等新兴文娱消费领域。

一方面,资金天然有逐利性,传统文娱产业效率较低,资金自然转向新兴领域。东西文娱此前调研,无论虚拟偶像、虚拟制作、虚拟社交等等,最终实际上都回到一个问题——有什么内容。而偶像娱乐产业,实际上是自带形象资产的IP化内容。

另一方面,资金转向受监管和政策指引。现在各地都由出台文件,提到NFT、Web3等等,其中肯定有泡沫,但从政策导向看,也必然是社会选择的结果。

因而,总结来说,本土偶像娱乐产业在“农业时代”发展出来的入口(影视综等内容生产)与出口(偶像演出、演戏等传统变现出口)已被堵塞,需要重构可规模化、可持续的工业化流程与商业路径。而时间窗口,其实正在打开。

本土偶像娱乐产业的发力方向

那么,具体有哪些可以发力的方向?

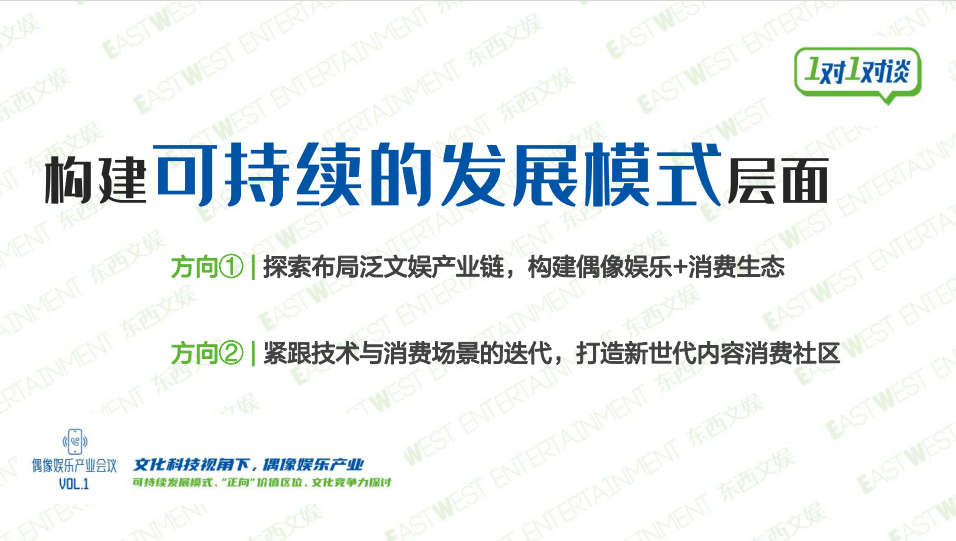

在构建可持续的发展模式层面——

方向一 | 探索布局泛文娱产业链,构建偶像娱乐+消费生态

以更完整、成熟的泛文娱产业链,为规模化扩张与可持续发展找到支点。国内有部分公司已经开始探索,比如哇唧唧哇正在尝试通过投资、合作等形式,扩张内容制作矩阵,向消费、时尚等领域延伸。

方向二 | 紧跟技术与消费场景的迭代,打造新世代内容消费社区

这一方向国内目前已在探索的案例较多。例如乐华,今年3月赴港上市,招股说明书中63次提到“虚拟艺人”、12次提到“A-SOUL”,计划打造一个“以乐华为主题的多功能娱乐中心,游客可在该娱乐中心参加演艺培训、参与线下娱乐活动,并通过AR、VR在元宇宙空间与签约艺人或虚拟艺人互动。”

又比如丝芭,6月10日宣布重组核心业务与企业架构,更名美踏控股,核心业务转型为面向WEB3.0和XR互联网时代的沉浸式互动社交元宇宙,并将虚拟人业务再次提上议程。

关键在于,如刚才提到的,对新兴技术的应用,不能局限在产品形态和用户触达等方面,找到一条合适的技术路径。比如技术+多爆款的平台化思维,但现阶段投入高,效率未必比得上Youtube或B站对UP主的孵化。

还有一条或许更有落地性,围绕单爆款纵深技术路径,借力降低用户管理损耗和风险,把粉丝经济从“情绪经济”向新的消费和体验层面提升。

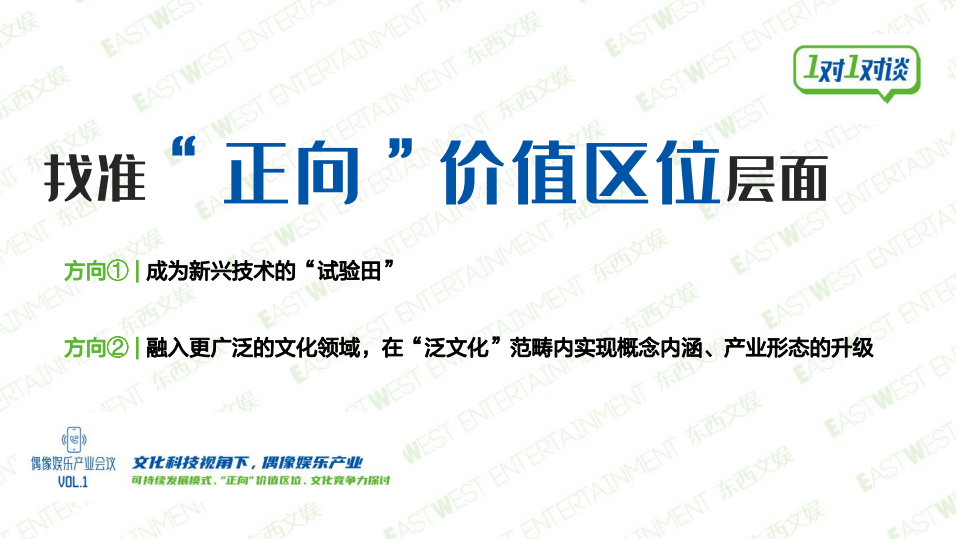

在找准“正向”价值区位层面——

方向一 | 成为新兴技术的“试验田”

以元宇宙为例,部分技术、硬件发展到一定程度,已进入到需要内容构建生态的阶段,而偶像娱乐其实是最适合的内容之一。

一方面,成为“试验田”,可以保持与技术发展的同频共振,为产业谋求先机和未来可能性。另一方面,会逐渐改变外部对偶像娱乐产业的认知和定位,进而释放更大的价值区间。

此外,以创新技术重构偶像娱乐形态,当前更容易在全球市场消解流通语言范式隔阂,随新兴技术的流动进入到更多市场。

方向二 | 融入更广泛的文化领域,在“泛文化”范畴内实现概念内涵、产业形态的升级

此前无论是“偶像”还是“偶像娱乐产业”的概念内涵较为狭窄,产业也相对封闭。随着概念的打开,包括和虚实交互娱乐、数字资产、web3.0、文化自信、文化出海等概念融合,产业包容性提升,有助于实现产业价值升级。

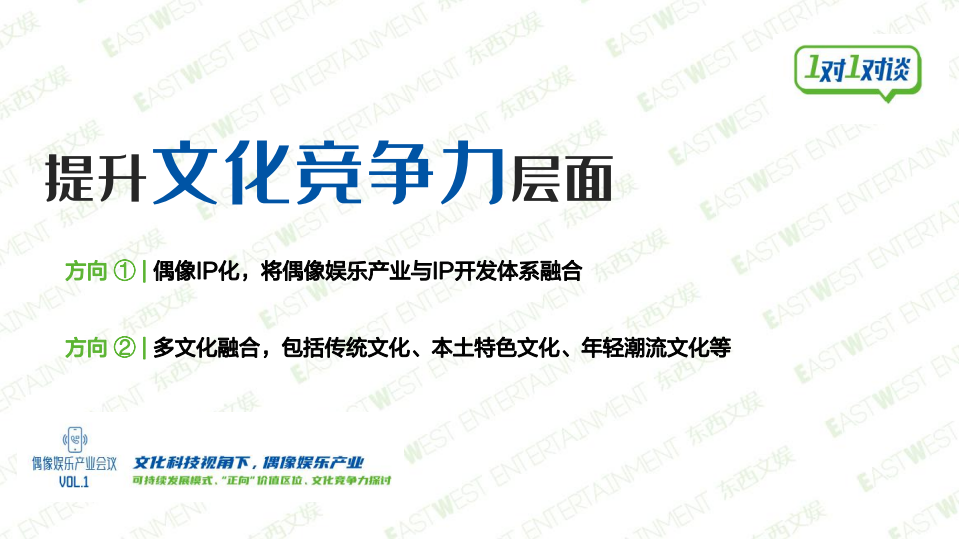

在提升文化竞争力方面——

方向一 | 偶像IP化,将偶像娱乐产业与IP开发体系融合

多家公司和案例都已经证明,IP更能形成全球化的语言范式和传播能力。偶像娱乐市场上,比如IP化的一些典型探索——真人偶像与虚拟偶像的关系正在变化,在整个IP体系中,从最早的平行,到伴生,再到共生。

方向二 | 多文化融合,包括传统文化、本土特色文化、年轻潮流文化等

不仅能在本土偶像娱乐调整与迭代的阶段,以更高性价比的方式填补内容输出和商品化能力的空缺;也能促进多文化内涵和赛道融合,提升整体文化竞争力。

当然,目前本土偶像娱乐产业在调整的过程中也存在风险,需要注意。包括技术何时真正满足用户体验要求、创新的市场接受度和用户习惯有待培育、成本投入存在不确定性、变现模式与效率未经验证等。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号共同虚拟 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

上海

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-11

-

2023-12-12