- 0

- 0

- 0

分享

- 国内彩电向“大尺寸”发展 国外却钟爱“小” 全球彩电“大尺寸化”会“受阻”吗?

-

原创 2022-07-07

2022年,国内彩电市场“尺寸变大”愈演愈烈。行业数据机构中怡康认为:2022年,大尺寸电视的“起步标准”将从55英寸升级到65英寸,2022年65寸市场占比将提升到25.5%,同比增长4.1%。85英寸和98英寸为主的超大屏日益受宠。

在刚刚过去“6·18”大促节点,85寸线上同比增长314.1%、86寸线上增长159.%;而90寸线上增长118.5%,线下更是同比增长2316.2%;98寸线上增长432%、线下增长821%。

可以看到,今年618期间85+巨幕电视无论线上还是线下都在翻倍增长,这也证明一个事实,超大屏产品将是当下彩电市场的“主旋律”。

此外,另一家权威数据机构奥维云网预测2022年中国彩电市场平均尺寸将达55.9英寸,较2021年增长1.5英寸。大屏幕作为高端视听的代表,已经成为当下彩电行业最为“耀眼”的符号。

不过,虽然国内彩电市场巨屏化之势在越演越烈,但在全球市场却可能遭遇“减速带”。

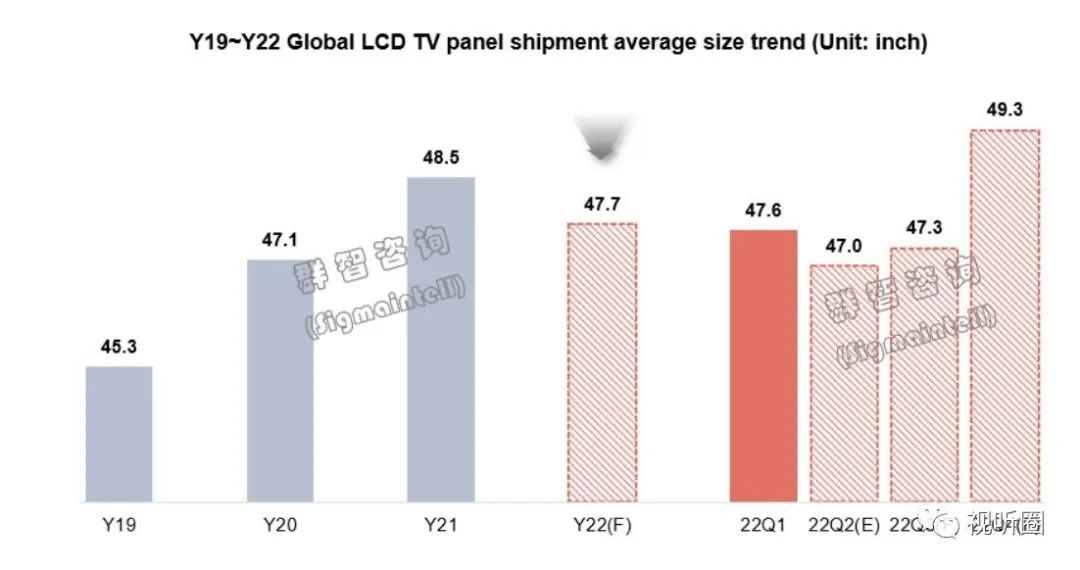

据群智咨询(Sigmaintell)测算数据,2022年全球彩电市场整体平均尺寸47.7英寸,同比下降0.8英寸,其中前三季度因大尺寸需求低迷,加上32英寸出货水平维持高位,平均尺寸低于2021年的平均水平。

对于2022年全球LCD 电视面板市场平均尺寸首次出现衰退的主要原因。群智方面认为有以下几个方面:

第一,受高通胀、高海运成本、需求透支等因素的影响,北美市场大尺寸电视需求受到明显抑制;

第二,高通胀带来全球范围内消费降级,阻碍了大尺寸化进程;

第三,面板价格驱动厂商对小尺寸备货更加激进。以价格弹性高的32英寸面板最为典型,代工厂、经销商等二线市场需求占据了其出货的半壁江山,面板价格降至相对低位,二线厂商抄底备货热情被点燃,推高了面板厂32英寸的出货水平。

虽然,前三季度大尺寸化速率受阻。但群智咨询(Sigmaintell)同时认为,预计四季度随着中国“11.11”促销季来临,加之北美市场随着品牌及渠道库存趋于健康、物流及面板成本的进一步下探,有望带动大尺寸需求恢复,从而推动四季度全球LCD 电视面板平均尺寸增加至49.3英寸,环比大幅增加2英寸。

此外,随着液晶世代线的升级迭代驱动大尺寸化进程,大尺寸化是贯穿全球电视面板市场发展的主轴。

为此,有行业专家表示,2022年全球彩电市场是“特殊复杂”的一年,出货量或将全面受阻,这势必会给整个市场的产品“向大”升级带来一定的“阻力”。但是从长期需求趋向看,大尺寸化依然是彩电行业最为确定的发展方向。

因此,今年全球市场的液晶电视平均尺寸的小幅“回流”,只是一个市场缓冲过程,相信也不应该成为阻碍大尺寸化进程的关键点。同时,国内市场对全球趋势的引领作用,促使我国成为全球最大的液晶面板制造基地得到全面提升。未来新兴彩电、趋势性产品,国内市场时间进度领先会成为常态:即国内外彩电市场的规律不同步,也会是常态——因为,依托本土面板业的强大,国内消费者有机遇和更低的成本,优先享受到包括超大屏在内的产业发展红利。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号视听圈 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接:https://www.d-arts.cn/article/article_info/key/MTIwMjU1MjkyOTeDz4mqr5y4cw.html 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

长沙

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-15

-

2024-01-14