- 0

- 0

- 0

分享

- 投入8%资源,中海如何撬动120亿商业收入?

-

原创 2022-06-24

撰文/首席分析师 苏珊 主编/付庆荣

头图、封面图来源/中海官网

最新版《主席报告书》中,中海地产董事局主席颜建国在中披露,2022年计划投入运营的商业项目达22个,预计将新增商业运营建筑面积135万㎡,继续加速释放多元增长能量。

按照计划,中海拟每年投入8%的资源发展“明天”业务——办公、购物中心、长租公寓等。至2025年,该部分收入目标120亿元。

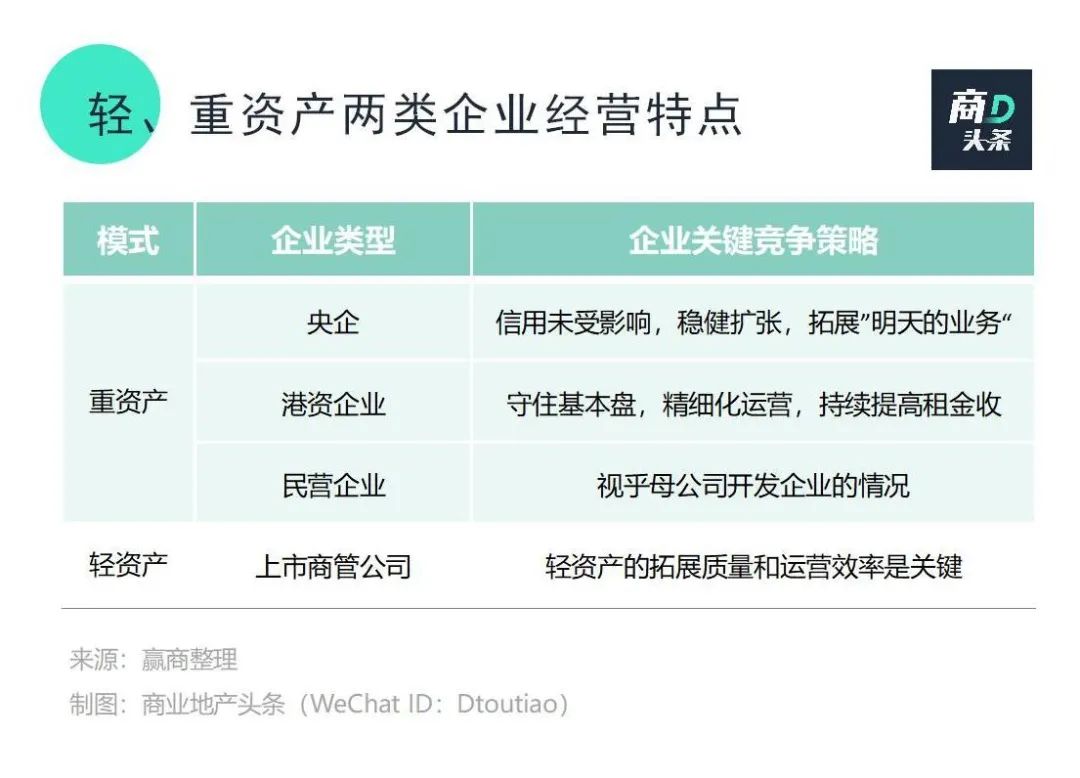

轻资产,凭过硬的运营管理真功夫,谈价格、拓规模;重资产,坐拥财产性收入和资产增值,但要自负盈亏,低成本、长期限的资金是必要条件。不同的选择,嵌套着大时代的风云流转,也暗藏着行业投资热点变换的清晰脉络。

变化还在发生。中海的这场重资产加码大戏,手里握着多少商业底牌呢?

穿越四十载有余,中海地产见证了国内房地产行业从起步到兴盛的全过程。

立业:

乘“改革开放”东风,28人小分队勇闯香港

彼时,中国建筑组建28人团队于1979年6月1日,在香港正式注册成立中国海外建筑工程有限公司(中国海外集团前身,以下简称中海),以赚外汇、学经验为目标。

初期赴港的28人小团队,兜里只有借来的100万港元,举步维艰。早期,参与香港承建业务的中资企业,往往只能给大公司做“判头”,即二包角色。

在母公司中国建筑支持下,中海于1981年4月25日成功获得5张C牌,终获工程投标之资格。

1986年9月-1991年9月,中海总计投资36个房地产项目,总投资额91.1亿港元。1988年,中海集团旗下成立了中海地产,专门从事房地产开发。亲自下场操盘“海宝花园”、“海联广场”等项目,不仅带来了丰厚利润,也让中海摸清了房地产开发所有门道。

在香港,中海以房地产开发与承建业务双线并举,规模建成,酝酿上市。

1992年8月,南巡东风劲吹,中海以“中国海外发展有限公司”为载体上市。作为第一家在港上市的中资企业,“中国海外发展”上市共发售8.2亿股股票,集资8.4亿港元,超额认购99倍,冻结资金758亿港元,打破香港历来招股冻结资金最多纪录。

渡劫:

穿越亚洲金融危机风暴,严守40%杠杆的铁律

面对市场突变,中海高层和时任特区政府财政司司长曾荫权商量后,为维护公司声誉和香港社会稳定,在距政府规定地价上缴期限的最后15分钟,决定独自承担巨额亏损。

股市下挫、市值缩水、经营亏损、银行逼债……困境之下的中海开始了为期三年的调整,确定了净借贷比率不超过40%的红线等审慎严格的发展策略。

向死而生的中海,靠着项目回笼、承建业务的现金流支撑终是闯过这一难关。但这种危机意识已经深入公司骨髓,以致后来当中国房地产以高杠杆为主流时,中海岿然不动,甚至被贴上“保守、掉队”的标签。

变道:

发展重心转入内地,低杠杆、中周转和高利润

1998-2001年,顺应中国内地住宅商品化改革趋势,中海逐步将地产业务重心向内地转移。

千禧年后,中海开始向全国性公司转型,内地布局大致分为两条线:一是长三角、珠三角、环渤海三大经济圈,这些区域市场规模大、风险小;二是区位中心城市,如西部区域的成都、重庆和西安,和中部省份的省会城市。

全国征战的中海,销售规模增长“稳中求进”。“高利润”是其最突出的特点,净利率、归母净利率、归母净利润都位居行业第一。

2012-2018年,房企的规模成长取决于杠杆能力和周转能力,通过杠杆撬动拿地力度,在周期弹性的配合下最终兑现销售规模,这是大部分房企的成长路径。但和其他头部房企相比,中海是典型的低杠杆、中周转和高利润的房企。因此在去杠杆周期中,受大环境影响相对较小。

历史记忆与经营沉淀,中海战略规划逐渐清晰且具象——房地产开发仍是绝对核心主业,坚持今天、明天、后天三个层次业务结构。

* “后天”业务,包括养老产业、供应链管理等围绕不动产开发运营上下游产业链的相关多元化业务,年投入资源占比约为2%。例如,中海地产的全资子公司领潮供应链——对外共享成本领先战略管理模式和集采标准的资源平台,创立首年度即实现内外部销售合约额118亿元。

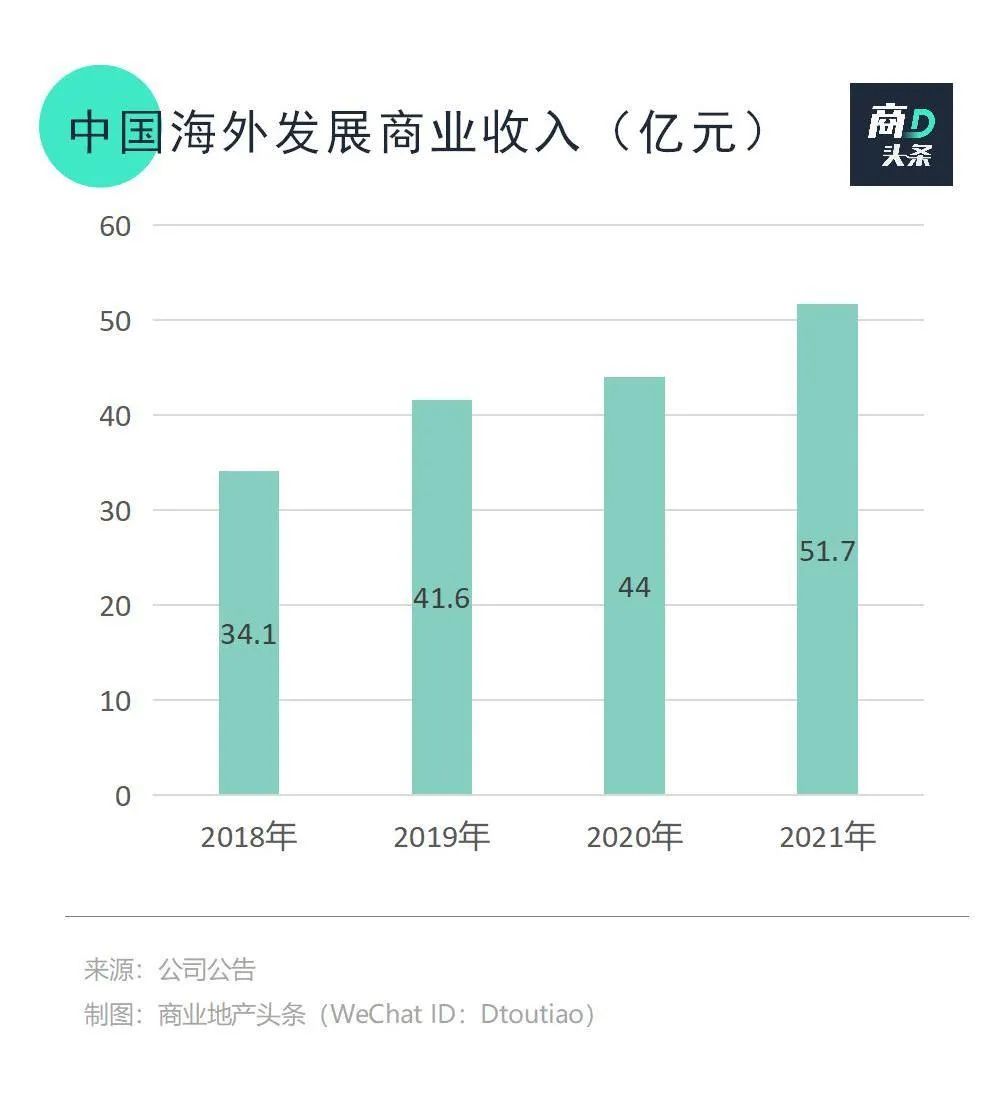

收入贡献上,“明天”业务占比不大,但亮点不少。年报显示,2021年中海商业实现收入51.7亿元,同比增长17.4%。

在商业物业收入中,写字楼业务占比高达67.89%,更是中国内地最大的单一业权写字楼发展运营商。而购物中心业务,2021年租金收入为11亿元,同比上涨27.3%,占比21.28%。

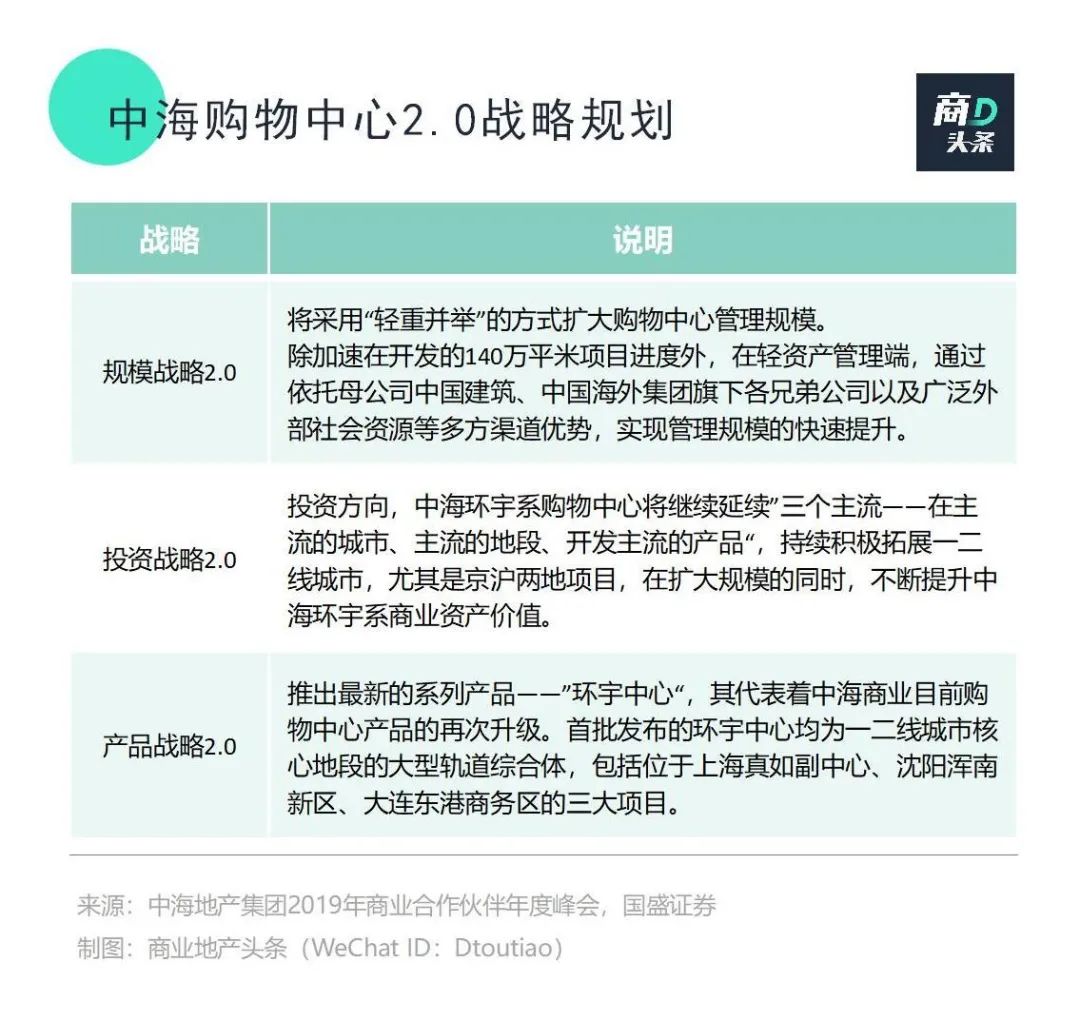

规模上,截至2021年末,中海商业管理规模109个项目,管理面积627万㎡;储备规模68个项目,储备管理面积521万㎡。2021年度,中海商业新增6栋写字楼、2座购物中心、10个公寓;购物中心建筑面积增加135%,写字楼建筑面积增加57%,一线及二线城市建筑面积占比91%。

中海地产董事局主席颜建国在《主席报告书》中披露,2022年计划投入运营的商业项目达22个,预计将新增商业运营建筑面积135万㎡。而至2025年,按照中海计划,来自商业物业的年收入将达120亿元。即是说,要三年翻倍。

变化之间,中海商业版图,正在扩容。

以“环宇”之名

中海商业自持、并购双线而战

“未来中海的商业地产将分为三条产品线,以甲级写字楼为主,重点发展都市购物中心,适度发展高星级酒店”。

2011年11月,中海地产首次明确对外发布商业地产发展线路。彼时,中海地产的高端写字楼系列已成熟,主要分布在香港及内地一、二线城市,以香港“中国海外大厦”及内地各城市“中海广场”、“中海国际中心”、“中海大厦”为代表,组成“中海系”甲级写字楼系列。

相较名声在外的写字楼作品,中海商业的购物中心项目存在感较弱。

2012年,中海地产商业发展有限公司成立,标志着中海地产商业地产业务走向公司化运营,中海地产也正式由单一性房地产开发商向综合性房地产经营商转变。

一年后,中海商业首个“环宇城”——济南中海环宇城正式亮相。其位于市中区二环南路6638号,即中海国际社区北入口,地下两层,地上五层,有停车位1400个,项目总建筑面积约18万㎡,涵盖约8万㎡的环宇城购物中心,10万㎡的中海广场5A甲级写字楼。

随后的2015、2016年,环宇商业陆续在南京、佛山和长沙落地了3个环宇城项目,且商业面积都在10万㎡以上。其中佛山环宇城是中海商业旗下的标杆购物中心,在其开业第四年实现了超过200%的客流增幅,以及150%的销售额增长。

这些环宇城都依托了中海的大型住宅社区资源。以济南环宇城为例,旁边就是超过300万㎡的超大型住宅项目——中海国际社区。在中海的战略规划中,住宅项目本身拥有的客户资源也可共享成为环宇城的消费群体。

基于此,过往十多年间,中海的商业发展始终坚持“三主流”投资逻辑——主流城市、主流地段、主流产品。

全资持有为主,商业协同住宅业务深耕一二线

同为在城市深耕型房企,中海的土地储备与万科、融创、龙湖略有不同。不走全城铺展路线,项目较少且布局集中,单项目土储面积高。即,不仅深耕城市,亦深耕项目。

在成都,中海布局了三个商业项目,佛山则有2个。截至2021年,在营的18个项目中,除北京外,均在二线城市,其城市特点是本身经济体量较大,需求具有内生性。

这种策略选择,投射在零售商业地产投资上,呈现出2种结果:一、以全资持有为主,“中海认为长期持有、业权统一、自主经营是商业地产的基本要素,中海并不将分割销售为主的项目算作商业地产”;二、商业资产的底层硬件不错。

五大产品线各有侧重,应时不断升级迭代

当然,因时而动,中海商业的产品线还在不断升级迭代中。最新推出的“环宇中心”系列,代表作是上海真如项目。2020年1月,中海地产、中环联合体以62.7095亿底价摘牌上海市普陀区真如副中心板块商业用地,该地块将用于建设一座总建面超40万㎡的商业综合体。

远期来看,中海地产2023年要实现“开发运营超过40座集中商业体”之目标,仅靠重资产自持开发远不够。于是乎,中海开启了商业并购之旅。

2020年3月,中海商业与新加坡丰树集团正式达成股权并购协议,收购佛山怡丰城购物中心,并正式更名为“佛山映月湖环宇城”。

原怡丰城项目体量15万㎡,作为映月湖片区范围内唯一一家大型商业综合体,连接广佛,独享周边3公里超40万的消费人口,却未能充分把握发展机遇,多采用大面积、低坪效的铺位进行招商去化,整体租金回报较差,调改提升空间大。

接盘该项目后,中海对其进行了“大刀阔斧”的改造:

更改车流动线,进行有效引流

项目受南海新交通建设限制,东北侧交通被切断,制约了客流有效引入。中海商业团队申请报建,打通东北侧道路,以全新的车流动线引流。

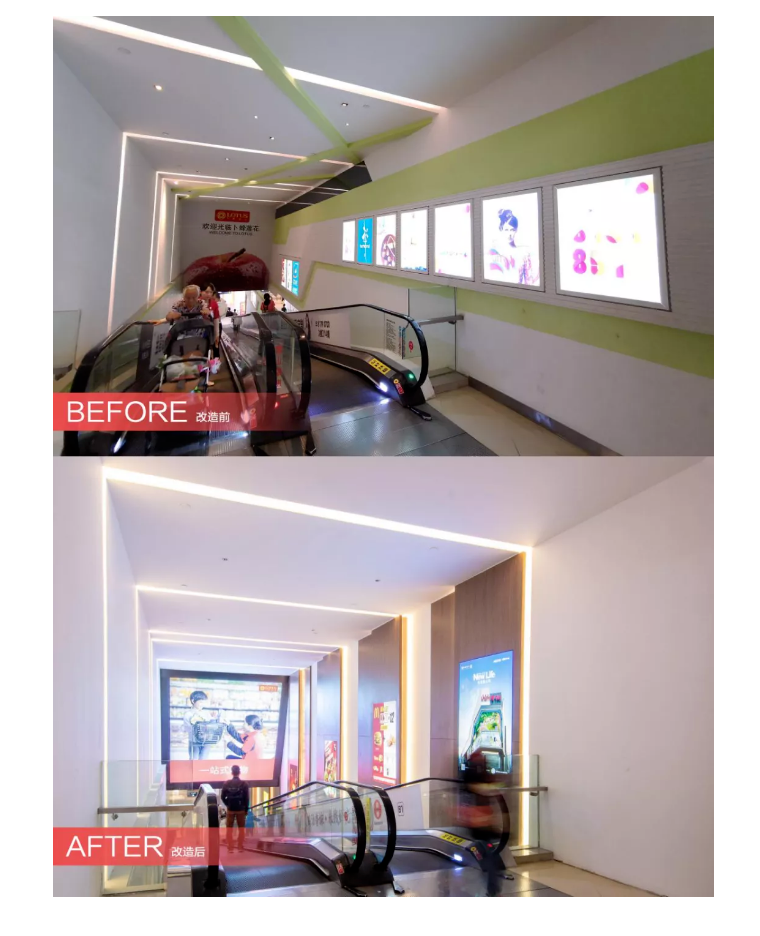

激活低效空间,增强项目体验感

图片来源:赢商网

图片来源:赢商网

在原外围区域打造了UNI茶饮街等外摆空间,挖掘闲置空间,提升经营面积;调整广告灯箱的尺度、位置与面积,增强广告效果,并于闲置洗手间通道基础上设置更多广告位。

此外,原项目北广场设置篮球场,类型固定单一,整体空间利用相当低效。中海商业将破旧篮球场拆除,保留外广场空间的灵活性,为后期人流聚集、车展等短期租赁以及活动开展预留空间基础。

优化品牌结构,汰换升级

2020年,以疫情为契机,中海主动清退原场中面积大、坪效较低的品牌,全年清退近60家商户,释放超10000㎡租赁空间。同步攻坚头部品牌,成功引入KKV、海底捞、喜茶等。

客观地说,在全国购物中心客流普跌的“疫情时代”,调改后的映月湖环宇城几乎没有受到明显的影响,中海商业的招调、运营实力个中可见。

以上不难看出,闯荡商业江湖的中海,步伐依旧是“稳扎稳打”的节奏。但要想成为行业中一颗耀眼的明星,规模之外,中海商业还缺了一个惊艳四方之标杆mall。

毕竟,拥有核心标杆项目,对于一个商业不动产公司具有极关键的的意义。一方面,极强的品牌效应,是跻身头部阵营的敲门砖;另一方面,形成的团队管理经验,可大大提升集团内部对购物中心板块的信心和投入力度。

同时,形成标杆产品线,是走向规模化的开端;以走向资产管理、升值的正循环,为后续资产证券化打下基础。

中海商业下半场,投资战略仍要“稳字当头”?

激烈竞争的商业地产圈,中海何以杀出重围,充满未知。

有几个判断的关键点:是否继续开发或并购持有良好区位的项目,持续提升其运营能力;能否创造出一个真正意义上的标杆项目;产品线是否能继续成熟,形成清晰的辨识度。

对此,中海表示,也将以轻重并举的多元化拓展模式,进一步聚焦优质区位核心资产。

值得注意的是,黑天鹅事件频发的当下,很多零售商业地产业务突出的大玩家,由于母公司没有做好资金风险控制,一溃千里。

在这个方面,中海的资源禀赋可谓没有对手。2021年,中海平均融资成本为3.55%,继续保持行业最低区间。

年内,中海还成功发行18年期21亿元CMBS产品,期限为3+3+3+3+3+3年,票面利率3.6%,成为国内房企首单绿色+碳中和债券产品,还获得了2.5倍市场认购倍数。基于此,惠誉、穆迪、标普均给出了行业最高信用评级,依次为A-、Baa1和BBB+。

行业整体缩表环境下,其他企业忙于出清,于中海这般稳健运营的央国企,可利用起来前期沉淀出来的优势,逆势维稳或逆势向上,规模上能够保持既定的体量,地产主业之外还能够发展出更多的可能性。

但,中海到底更多是代表着国央企的优势,还是稳健路线的胜利?

正如亿翰智库所言,不可否认,在中海的发展过程中,央企的身份起了很大的作用,如融资的便利。但央企身份带来的不仅仅是优势,也有相应的约束,如对国有资产保值增值的原则要求。

换言之,国央企倾向于选择稳健路线,从而形成低杠杆+高利润率的发展模式,而与之对应的是以部分民营企业为代表,倾向于通过高杠杆+高周转+低利润率来快速实现原始积累。前者偏于保守,但胜在长久,而后者短期效果佳,但抵御风险的能力偏弱。这两种发展模式并无先天的优劣之分,且多数企业并不是非此即彼,仅仅是各有偏重。

历史事实证明,一个能够持续长久经营并且穿越调控周期的企业必然是一个有足够风险意识的企业,要么能够及时顺势而变,要么长久保持稳健的经营策略,前者要求有敏锐的市场直觉和反应速度,而后者只需要保持克制。

频出流动性紧张特殊时期,也许中海就是一面镜子,可以照房企,也可以照未来。在投资性物业的这个领域里,跑得久,可能比一时跑得快更重要。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号商业地产头条 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

广州

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-16

-

2024-01-07