- 0

- 0

- 0

分享

- HYBE:打破韩国“偶像经济”资产规模上限,“大公司”之路还有多少想象空间?

-

原创 2022-06-21

“我们想暂时停下来放松和休息,为的是以后更多的时间向前走。”

2022年6月14日晚,在防弹少年团(BTS)出道9周年之际,他们通过Youtube防弹 TV上传的视频表示将暂停组合活动,集中于成员个人发展。这一宣称与他们新歌《Yet To Come》中的的歌词“不知何时开始,坐拥至高评价,尽是未闻之名,如今只觉沉重”不谋而合。

在BTS一步步成长为全球一线男团的过程中,他们背后的经纪公司HYBE也取得了长足的发展。去年更是动作不断:与Naver和YG的“结盟”、整顿投资者关系管理部门、收购Ithaca Holdings、企业品牌与架构重塑、启用新大楼、不顾大股东国民年金反对强行拆分出Big Hit Music、管理层微调、宣布与Dunamu进行NFT事业合作、数目多到吓人的新团预热……

这家将自己定位于全球综合平台的公司,在自己摘下“娱乐”帽子之年再创佳绩,营收继续领跑韩国四大企划社。

从数据层面看,目前HYBE已经刷新了同行的记录:年度销售额率先突破1万亿韩元、市值一度维持在10万亿韩元以上、资产总额在今年1季度末达到大企业标准(准财阀)……

这一切记录很大程度上都建立在防弹少年团强大盈利能力的基础上。

但现状是,2021年10月中旬,防弹少年团成员金硕珍、郑号锡和金南俊三名成员接连抛售了方时赫赠予他们的部分股票,累计变现99.4983亿韩元(约合人民币5386.4万元)。其中又以年龄最大的金硕珍出售的最多,而1992年生的他最迟将在今年12月入伍。

前有在“组合粉碎机”骂声中让带有争议成员的新女团LE SSERAFIM出道,抗议源源不断,后有在距入伍还有半年之际BTS发言引发了组合解散的猜测,引起大批股民、机构抛售潮。

今年以来,HYBE股价持续走低,BTS在K-POP界突然传出暂停活动后,一夜之间HYBE市值就蒸发2万亿韩元,这似乎为未来HYBE的走向蒙上一层阴影。

对此,成员RM(金南俊)和田柾国迅速澄清,组合并没有解散,暂停组合活动只是为了新的活动篇章做准备。

只是这样安抚式的宣称多少有些仓促。

以本月10日防弹发布回顾过去九年历程的精选专辑《Proof》为代表,HYBE真的准备好步入“后防弹时代”了吗?

2021年公司营收概况

领跑同行

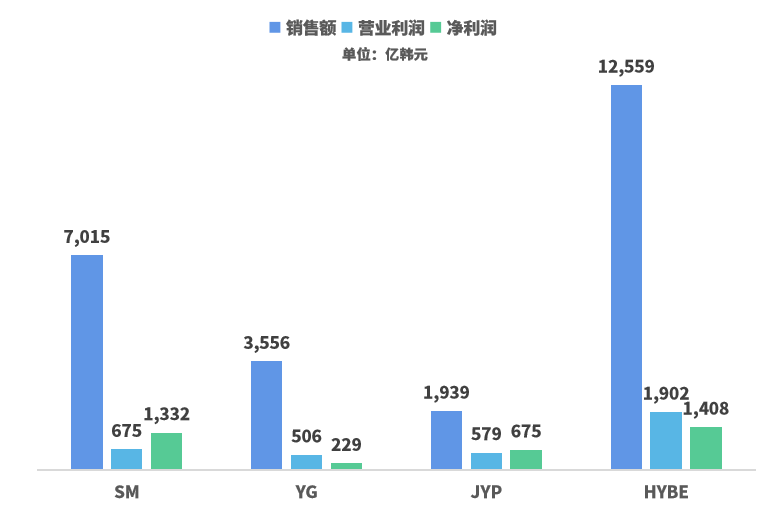

传统三大社去年都创下了自身最高业绩纪录。旗下拥有NCT、aespa等团的SM娱乐2021年销售额为7015亿韩元,营业利润为675亿韩元;YG娱乐去年销售额为3556亿韩元,营业利润为506亿韩元;JYP娱乐去年销售额为1939亿韩元,营业利润为579亿韩元。

但与HYBE相比,他们就显得相对不那么亮眼了。

以合并报表为准,2021年HYBE销售额为1万2559亿韩元(约合人民币65.3亿元),营业利润为1902亿韩元(约合人民币9.9亿元),当期净利润为1408亿韩元(约合人民币7.3亿元),同比2020年分别增长58.0%、30.8%和62.0%。

2021年韩国四大经纪公司业绩

2021年韩国四大经纪公司业绩

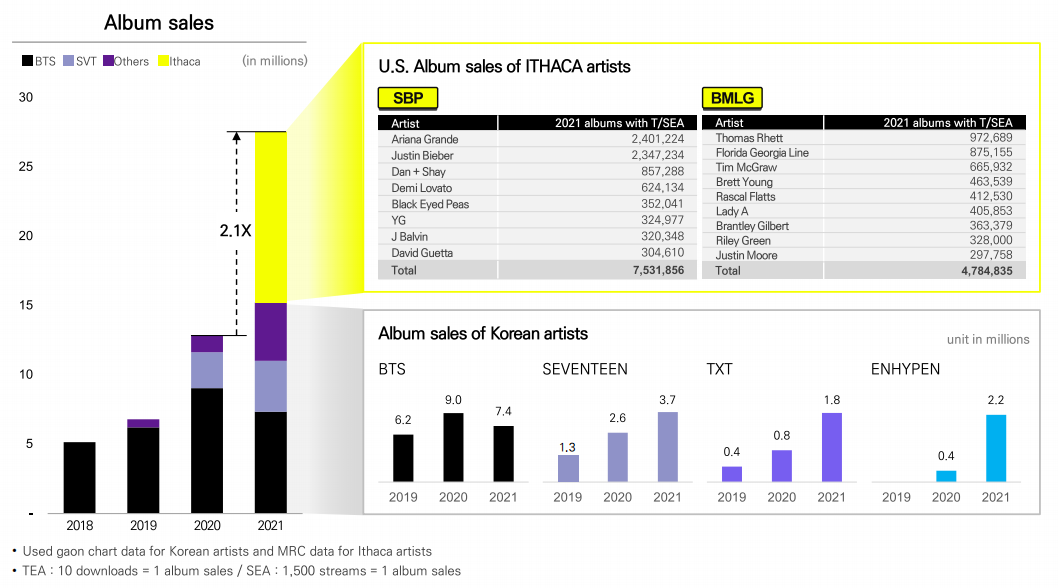

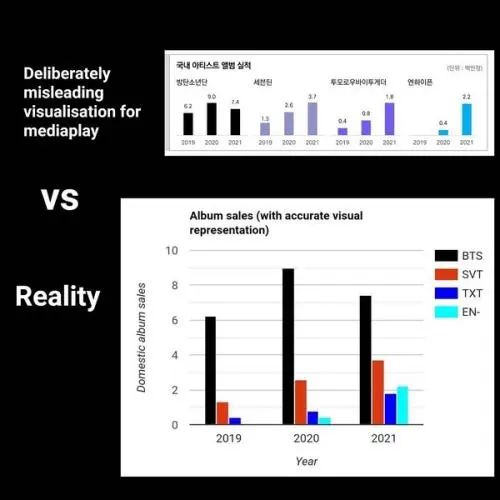

专辑销量是衡量粉丝规模的最重要尺度。去年防弹少年团并无韩语专辑发行,但凭借英文单曲专辑《Butter》与旧专也创下740万张的销量。同为Big Hit Music所属的TXT专辑销量为180万张,Seventeen(370万张)和ENHYPEN(220万张)的专辑销量也相当可观。

仅从韩国地区专辑构成来看,BTS比重已不足50%。

去年,HYBE以10.5亿美元高价收购了Ithaca Holdings,该公司财务于第二季度开始并表。BTS的诸多同门如Justin Bieber、Ariana Grande和Thomas Rhett也为HYBE的专辑销量出力良多(折合销量1200万张),所有艺人一同创下了高达2700万的总销量,是2020年销量的2.1倍。

HYBE业绩报告书(专辑)

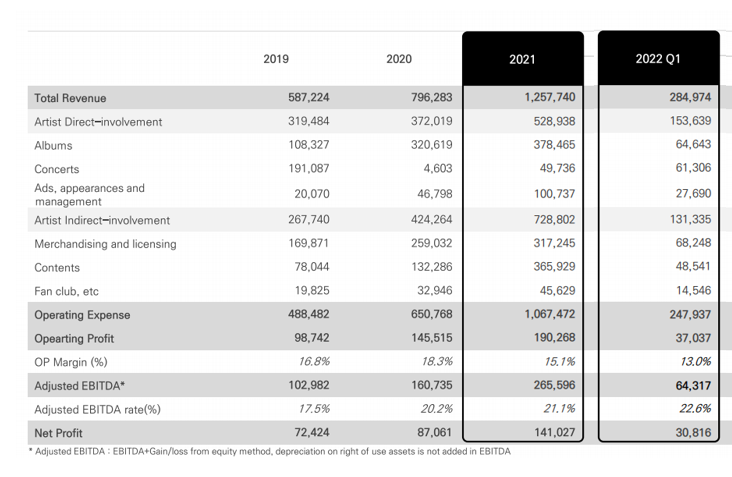

由HYBE母公司的360°事业部主导的(线下)演出销售额为497亿韩元,同比骤增980.5%,其中453亿韩元发生于第四季度。BTS去年11月至12月在美国洛杉矶举办的4场线下演唱会共吸引超过21万人次观看,门票收入400亿韩元左右。未将线上直播计入的2021年演出收入虽然增势喜人,但也只有疫情前2019年的四分之一左右。

HYBE业绩报告书(演出)

好消息是,仅今年1季度,公司演唱会收入就已经超过去年,613.06亿韩元的演出销售额包含线上收入(自本季度开始)。BTS顺利完成了首尔、拉斯维加斯的公演,年青一代TXT和ENHYPEN也将在线下陆续开唱,Seventeen中国成员文俊辉还在6月10日生日当天开启K-POP艺人Bilibili直播首秀。

因此,今年HYBE演出收入有望恢复疫情之前的水平。

值得注意的是,去年HYBE的营业利润增速稍有放缓,15.1%的营业利润率也是2018年公开业绩以来的最低值。为了更好地反映企业实际经营活动产生现金流的能力,HYBE在当天的电话会议上,正式宣布引入Adjusted EBITDA(调整后税息折摊前利润)。

与CJ ENM的合资公司Belift Lab、与Justin Bieber的合资公司Drew house等关联企业产生的利润为162亿韩元,由于HYBE母公司积极参与此类公司业务,主动通过合作寻求增长,因此HYBE将这类公司按权益法取得的利润计入Adjusted EBITDA。

HYBE去年Adjusted EBITDA为2656亿韩元,以此为基准的利润率为21.1%,与实际营业利润率相比高6%。CFO李京俊强调:“考虑到去年的收购等各种一次性费用200亿韩元,公司实际的盈利能力更高。”

多元业务多种概念组合

但仍然需要BTS支撑

就像媒体人眼中李秀满永远只有一张照片,无论是Big Hit还是如今的HYBE,似乎所有报道在提及该公司时,开头总有一个名为“防弹少年团所属社”的前缀,皆因BTS是公司绝对的主力。

有欧美粉丝将业绩报告书中的各团专辑销量放在同一尺度下,发现虽然2021年Seventeen、TXT和ENHYPEN的成长性很高,但对于公司进行了“视觉优化”的几组团体,他们在发行了更多专辑的情况下依然与BTS有较大的差距。

从2015年女团GLAM官宣解散到2019年3月初师弟团出道,长期以来BTS都是公司的独苗。

以2018年为例,BTS贡献了当时Big Hit娱乐2960.16亿韩元收入的98.2%。这种情况在公司推出新团、陆续收购Source Music和Pledis扩大艺人阵容后也没有太多改观,公司上市前的2020年上半年,BTS的销售额比重降低到了87.7%。

之后公司官方不再披露BTS依赖度。有人对2020年和2021年BTS的销售额进行了估算,认为其收入占公司比重已从前年的85%下降至去年60%左右,HYBE推进的业务多元化似乎初见成效。

近三年HYBE各团销量对比

近三年HYBE各团销量对比

但即使如此,这也是去年防弹活跃度有所下降造就的结果。去年末,BTS粉丝内部充斥着对“公司今年不放人出来活动”“钱包全用来买周边和旧专了”的抱怨和吐槽。

近三年BTS收入占比

确实,BTS减少活动,但去年公司许多收入都与他们有关,尤其是内容、粉丝社区、周边与IP授权构成的间接参与型业务。

如对于去年占比仅次于专辑业务的内容事业,营业额的最大贡献者是BTS演唱会线上部分;周边和IP授权方面,收入也要靠重启的线下巡演、BT21等项目带动。

与艺人直接参与的专辑、演出等高成本业务不同,以粉丝社区Weverse为核心的间接参与型业务收益性更好,是有力提振公司业绩的“放大镜”。

但机遇与风险并存,周边定价高、质量瑕疵、延迟配送等问题直接关系粉丝体验,去年2月Weverse因消费者投诉过多而受到首尔电子商务中心调查;之后,BTS粉丝又因《Butter》磁带版的质量问题发起抵制;今年1月,公司宣布将陆续公开防弹成员们亲自参与的一系列周边藏品,第一批公开的睡衣11.9万韩元(约合人民币633元)和枕头6.9万韩元(约合人民币367元)的价格是参与设计的成员本人也“吓了一跳”的地步。

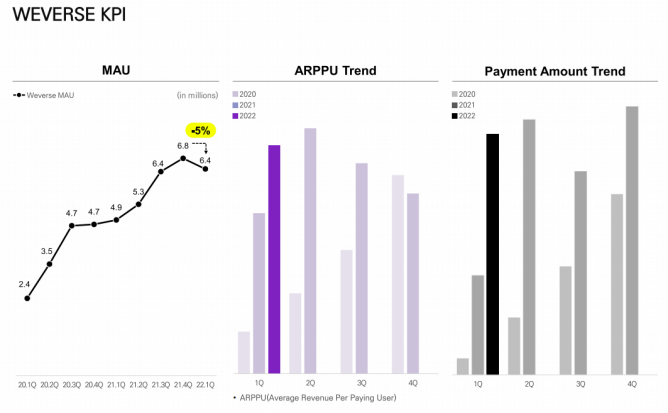

Weverse去年月活用户(MAU)稳步增长,但今年1季度略有下降。受高价周边影响,每付费用户平均收益(ARPPU)上升明显。虽然整体交易额随着更多艺人和粉丝入驻仍然维持上升趋势,但越来越多的开发者聚焦粉丝经济开发相关应用,而Weverse与Naver V Live合并后的新版本迟迟未发布。

HYBE平台事业关键指标

主要竞争对手DearU开发的Bubble在也将IPO后的大更新,虽然2.0版本Weverse的MAU预计将超过4000万人次,但Bubble的亲密互动收益更好。

以女性消费者为主的BTS粉丝普遍对正在进行的NFT事业和游戏事业反应不佳,网漫等利用BTS IP的衍生作品出现了“高点击量”和与之不相匹配的“较低评分”等现象,都暴露出HYBE致力于提升艺人IP附加值的路途并不平坦。

粉丝就像有燃点的火柴,破坏粉丝体验的IP开发与过度商业化,相当于火柴头遭遇放大镜。要想成为全球粉丝的商务平台,提升粉丝的消费体验、合理管控周边藏品成本与售价将至关重要。

大公司与后防弹时代同时到来

突破新临界点会带来什么

除了去年总收入迈入1万亿韩元的大关,如今HYBE的资产规模也突破了“临界点”。

文化产业的经营主体以轻资产的中小型公司为主,主营偶像组合的企划公司更是轻资产行业中的轻资产企业。

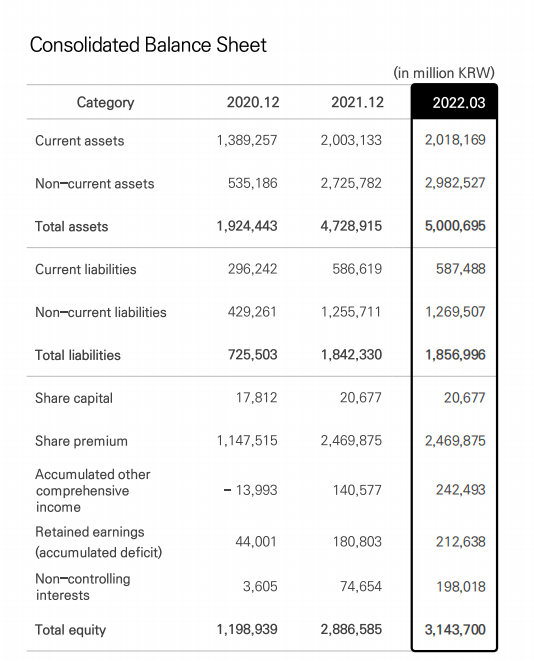

在韩国有限的娱乐历史上,从未出现过HYBE这样量级的公司。如果说,前年末HYBE公司的总资产近2万亿韩元已经足够惊人,那么去年末HYBE高达4万7221亿韩元的资产总额,已可以让韩国反垄断机构瞩目。

要知道,常年雄踞“传统三大社”之首的SM娱乐副业众多,加起来也只有1万亿韩元多一点的总资产。HYBE在COVID-19来临的2019年末还只是资产不足5000亿韩元的中小型企业,而如今现金及现金等价物就有6776亿韩元,两倍于SM(3312亿韩元),总资产更是在1季度末超过了5万亿韩元。

HYBE资产负债表(单位:百万韩元)

在韩国公平交易委员会每年惯例于5月公布的“大企业集团”资产规模表中,除了有三星、SK、CJ等我们熟悉的企业面孔,还有新近的TMT翘楚如Kakao、Coupang等企业。但至今为止,还未有文娱公司上榜。

虽然这份按年发布的榜单除了“财阀”,还有许多国有企业、民营国企和科技公司。但习惯上,在韩国经济界,这项排名也被称为“财阀资产规模排名”。因为当企业规模大到不能忽视,那就有可能发展为与国同休、名冠国家的地步,必须被严格监管。

稳坐行业头把交椅的HYBE成为“财阀”意味着什么?

此前韩国将资产规模超过5万亿韩元认定为大企业,并采取相互出资限制等各种管制措施。但在2017年4月18日之后,韩国政府将总资产在5万亿以上列入大企业的标准进一步细分,认定资产总额在10万亿韩元以上的“大企业”适用原先的出资限制,将新开辟的资产总额在5~10万亿韩元的“准大企业”列为公示对象。

被列入的“准大企业”需加强对外披露,向监管方提交指定资料,以抑制可能发生的不正当内部交易、防止财富的不正当转移(类似Like企划与SM娱乐公司的交易)。

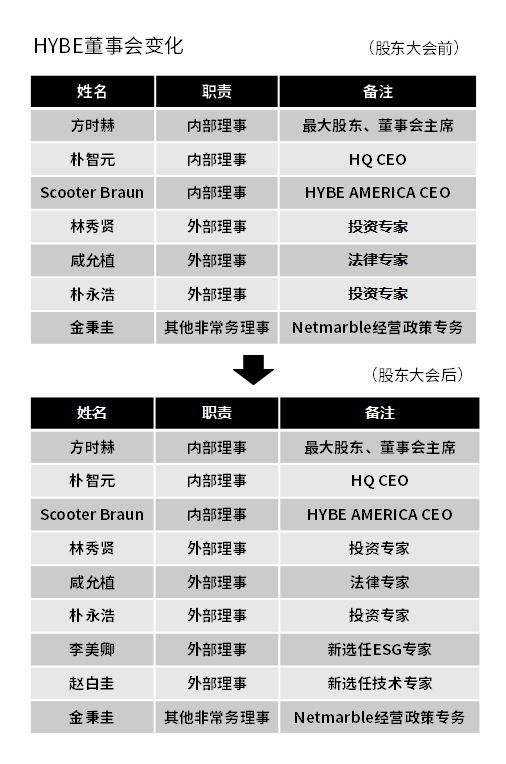

根据《商法》和计划于今年8月生效的《资本市场法》,如今单独资产规模已经超过2万亿韩元HYBE将在今年第一季度末的股东大会上,将外部董事数量增加到5人,并选任1名以上女性理事,共同组成新一届9人董事会。

HYBE董事会变化

可以说,刚刚超过成为“准大企业”标准的HYBE,已经做好了准备,并有望在新的董事会领导下于2023年5月被韩国公平交易委员会正式纳入“财阀”名单。

不过,根据韩国本土的消息和一些分析,有观点认为,届时,尘封在上市前后的HYBE公司与第四大股东及关联方的利益交换嫌疑、CIO和注册董事突然跑路(首席投资官金中东在公司上市前辞职)等备受指责的现象,或将再难进行复制。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号东西文娱 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

成都

分包方 · 系统集成/多媒体总包

未认证的机构号

recently released

-

2024-08-19

-

2024-02-24