为了在中国做VC,资生堂花了5个亿。

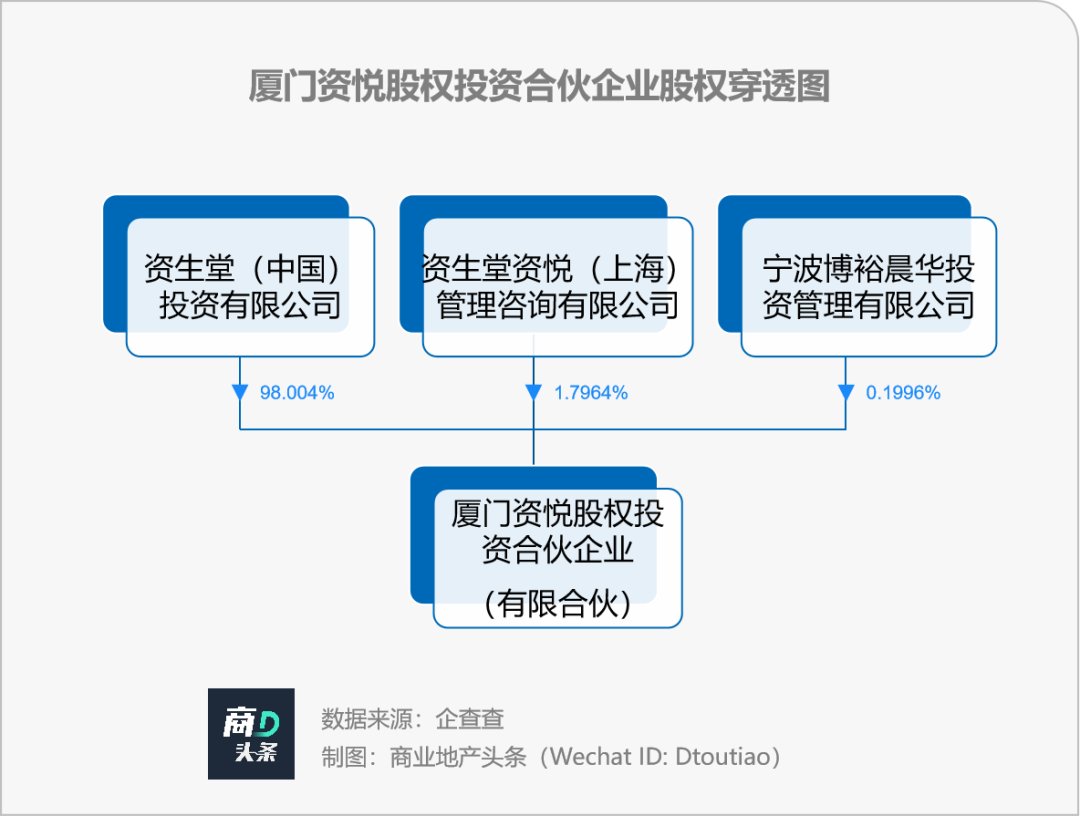

5月10日,一家名为“厦门资悦股权投资合伙企业”的公司成立,注册资本5.01亿元。公司股权穿透图显示,资生堂中国连同其全资公司共持股99.8%。

美妆巨头在中国大玩专项投资基金,资生堂并非孤例。

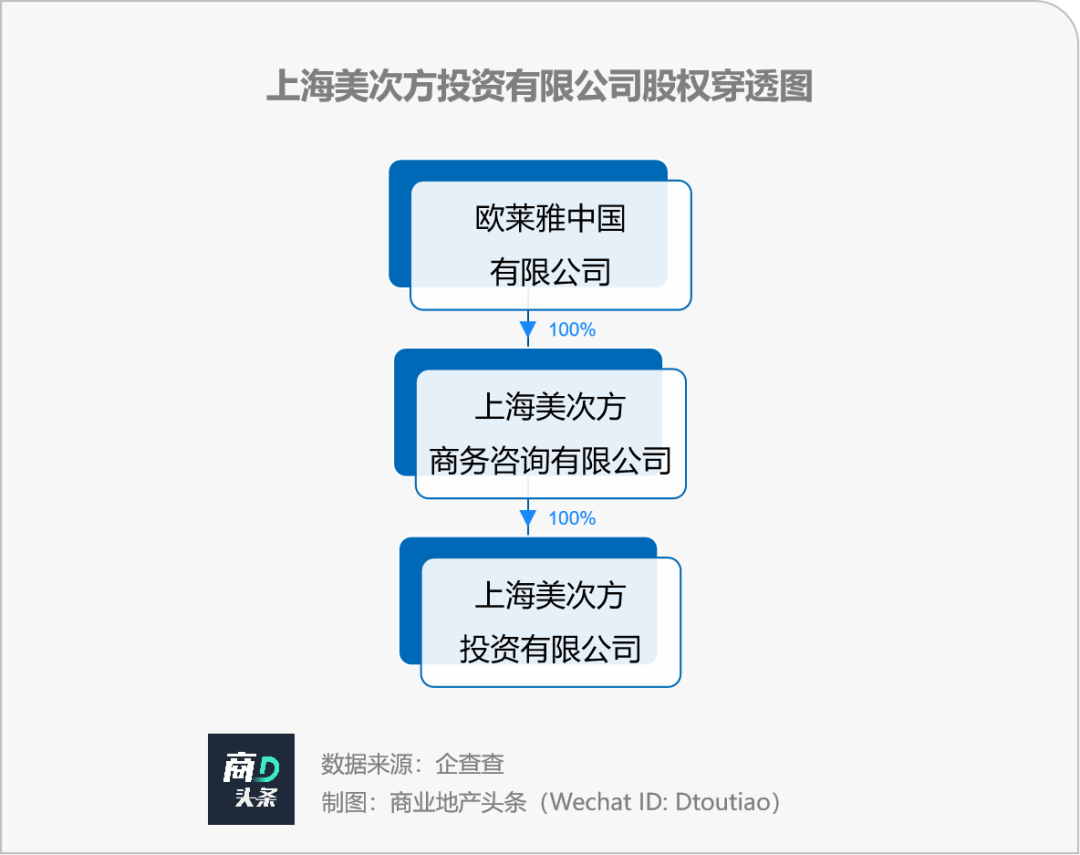

不久前,欧莱雅中国首家投资公司“上海美次方投资有限公司”官宣落户上海奉贤,投入1亿元,意在“下好先手棋”。

资生堂、欧莱雅不约而同把钱砸向中国市场,背后是它们在华的强劲增长诱惑,以及投资逻辑之变:从收购、自主开发品牌,转向一种更灵活、高效的赚钱之道。

拼研发、玩并购,

美妆头部玩家入华“初舞台”

主宰中国美妆市场数十载,同为国际美妆巨头,资生堂与欧莱雅的入华路径各有不同。

1993年,北京经济技术开发区,一座挂着“资生堂丽源化妆品有限公司”招牌的化妆品工厂在一片白杨树和农田中拔地而起。组建这家合资公司,资生堂花了整整十一年时间。工厂投产后,资生堂引入专供中国市场的彩妆品牌AUPRES。彼时,以法语命名、主打“微空洞”修护技术的AUPRES自带优雅元气滤镜,一经入华就引起热烈反响。此后,随着上海合资公司、研发中心、中国地区总部等成立,资生堂先后针对中国市场研发并推出Za姬芮、泊美、悠莱等品牌,凭着植物成分、养肤功效、高性价比等特点,精准布局线下渠道。很长一段时间内,资生堂占有中国美妆CS渠道的大量话语权,是屈臣氏等老牌美妆集合店的座上宾。2016年起,资生堂的中国生意一直维持两位数的增长。而中国市场自2017年以来,成为资生堂仅次于日本的第二大市场。入华高成长轨迹背后,是资生堂祭出的一套核心逻辑——以研发创新提升产品竞争力,以“定制”品牌构建中国商业版图。据悉,日本调剂药房出身的资生堂,手握传明酸、4MSK等核心配方技术,擅长自主孵化品牌打市场。目前,其旗下30个品牌由公司自主孵化,4个代理经营,仅Nars、LuaraMercier、三宅一生等7个品牌通过收购取得。欧莱雅的半壁江山,几乎是靠收购打下来的。据前瞻产业研究院报告,欧莱雅集团旗下品牌,除染发等少数产品,其它均并购而来。1997年入华以来,欧莱雅中国承袭了集团的并购基因,以“买买买”策略在中国市场攻城略地。凭着“引进旗下品牌+并购本土品牌”策略,欧莱雅迅速在华搭建起产品线金字塔,并于2015年将中国培育为其全球第二大增长引擎——兰蔻、YSL、羽西等主攻高端;科颜氏、薇姿等瞄准中端;美宝莲和小护士等走平价路线。在用户和价格带上完成年轻人群到成熟人群、平价到高端的拓展。此番打法,被时任欧莱雅CEO安巩总结为“buy and grow”模式,即收购行为与集团增长的螺旋上升相映衬。以自主研发或并购建立“品牌矩阵”的打法,欧莱雅、资生堂赚下了在华“第一桶金”。可随着国货美妆来势汹汹——性价比高,渠道多元,上新快,营销强,国际美妆巨头们“躺着赚钱”的日子不再有。何以突围?投资,便是其中一个手段。美妆巨头高调杀入创投圈,无疑是新消费寒冬中的一抹新风景。但实际上,巨头们的中国投资事业,酝酿已久。2019年,以中国为“第二总部”的资生堂,设立了中国事业创新投资室,瞄准美容护肤、美容食品、美容仪等中国本土品牌。以此为据点,以美妆个护产品攻占中国市场的资生堂,开始将市场拓展寄托在与创新企业合作之上。彼时,资深堂全球CEO鱼谷雅彦透露,资生堂希望与中国各相关行业达成合作,“我们想吸收高端技术来推动企业增长”。次年,在上海威海路WeWork办公空间,资生堂开设了首间共享办公空间“资生堂致美创新中心”,由资生堂投资室团队直接管理,围绕美妆全产业链展开,孵化包括医美、美容工具、内服美容等多个美妆衍生品类。深度参与本土创新后,资生堂积攒了开发新技术、新领域的经验。然而,要持续触达国内初创公司,资生堂紧靠自身团队并非易事。由此,其调整投资打法——联手嗅觉敏锐的VC机构,共同发掘潜力项目,孵化它们并最终反哺集团。2021年8月,资生堂与博裕资本达成战略合作,计划启动中国首个美妆领域专项投资基金“资悦基金”。值得注意的是,博裕资本曾参投完美日记,并对美妆工厂上海臻臣进行了股权投资。不到1年时间,资悦基金的实体“厦门资悦”正式成立,资生堂中国投资布局进入一个新阶段。与资生堂相比,“并购王者”欧莱雅,擅长资本运作,被称为“CVC活化石”。2010年,欧莱雅确立打造“美妆科技公司”的战略目标,投资策略随之而变:一方面,投资范围从化妆品延伸到科技;另一方面,投资打法调整为除了收购品牌,开始利用投资创新企业,做起LP以感知赛道动态。(LP,,即出资的有限合伙人,俗称“金主爸爸”,不参与投资管理活动)此后,欧莱雅通过成立孵化器Station F,及投资海外风投基金及孵化器的方式,间接投资了数十家初创公司,覆盖美妆、护肤、数字科技、电商、社交等领域。2018年,不满足仅以LP身份活跃在VC圈,欧莱雅发起风投基金——BOLD基金,开启“直投生涯”。官网显示,该基金已经投资7家公司,业务覆盖生物技术、护肤品牌、数据管理等。如今,在中国市场,欧莱雅又脉络清晰地将以上打法逐一复刻——做LP试水,触达创新企业;成立投资基金,亲自下场做VC。BOLD基金撑腰下,欧莱雅于2019、2021年先后投了两支中国VC,分别是凯辉创新基金、高榕资本。后者近年最具代表性的案例之一,就是领投了完美日记A轮融资,并在后续成为逸仙电商的三大外部投资方之一。

如今,由欧莱雅全资控股的上海美次方投资有限公司官宣落地,从LP到VC,欧莱雅再次下场,与中国VC/PE们同台竞争。“土生土长”、反应灵敏的国货美妆冲击不断,国际巨头们意识到与其花大力气“厮杀”,不如投下本土品牌“为我所用”。而盯上规模约5000亿元的中国美妆市场这块“蛋糕”的,远不止资生堂、欧莱雅,仅2021年,联合利华、贝泰尼、华熙生物、丽人丽妆等国内外美妆玩家均悄悄更新了投资动态。坐拥产业靠山和充足现金流,底气十足的头部玩家们从幕后走到台前,究竟相中了什么?“资本不看美妆了”,诸如此类的言论在2021年下半年起不绝于耳。2022年初,逸仙电商股价跌跌不休,更是重挫资本信心,美妆融资冷遇加剧。据新消费Daily不完全统计,今年4月,往日的“投融资大户”美妆赛道仅收获一笔融资。国内VC投资降温之下,恰给了国际巨头抄底“抢项目”的大好时机,上演“在别人恐惧时贪婪”之戏码,它们或成为小而美企业的“新金主”。一个不可忽视的事实是,如今美妆赛道相关投资资金正在削减,尤其是天使投资和VC投资,一些未能建立稳定团队和明确方法论的投资机构甚至选择退出。竞标对手减少,加上美妆品牌估值下调,泡沫出清,融资趋于理性,此时产业资本适宜入局。另一方面,头部玩家基于自身战略投资布局的优势露出。深入产业的美妆巨头们,更清晰所投团队的差异化能力(相较传统企业/自身企业),擅长将其“为我所用”以适应市场。此外,他们对财务回报的要求没有传统VC高,投资期限也更长。国潮新物种轮番出世的当下,投资国内新锐品牌,探索不同新兴细分美妆领域,无疑是国际美妆巨头在中国“抢资源”大战的新方向。资生堂中国CEO藤原宪太郎表示,“随着中国美妆市场发展壮大,新兴领域的增长在全球名列前茅。”以瞄准新兴玩家为共性,具体来看,巨头们的投资布局关注点则各有不同。资生堂重美妆、健康领域前沿市场:资生堂中国事业创新投资室高级副总裁周涛声称,资悦基金将主要关注中国市场迅速生长的一些领域,如医学美容、口服产品等。“做创新技术、帮助产品快速增长、偏社交媒体、做品牌的公司等都在关注范围内,投资领域不窄。”

欧莱雅瞄准美妆科技领域:据官方透露,“美次方”将围绕营销、数字、研发、数据、供应链、包装六大领域进行投资。其中,三类美妆初创企业会成为重点投资对象:美妆初创品牌、美妆突破性技术及美妆新技术服务方面具有潜力的企业。

实际上,欧莱雅在中国市场的科技投资3年前已开始,“BIG BANG美妆科技创造营”项目行至第三年,已有30多个项目落地,如合成生物科技创新企业“蓝晶微生物”等。

此外,其它美妆集团的投资思路亦与二者存在一定相似性。如,联合利华从集团从已有品类出发,投资孵化该领域的初创品牌,包括口腔美护品牌“清之科研”、宠物生活方式品牌“Pidan”、功效护肤品牌“禾宝”等。上市不久的本土美妆企业贝泰妮、华熙生物,分别瞄准皮肤科学领域及皮肤大健康产业。据悉,创投圈十分关注二者的投资方向,大概率会跟投。可以预见,这场充满未知数的投资大战开打,会改写整个美妆赛道走向,一如曾经的中国互联网领域,几乎所有新兴明星企业背后都站着BAT(百度、阿里巴巴和腾讯)的身影——如今,欧莱雅们高调展露“当神仙”新野心,这对于“尚在人间打仗”的本土新兴美妆品牌而言,既是机遇亦是挑战。谁将被“输血”,谁将被“踢出牌桌”,仍未知,但这场厮杀戏码必将看点满满。(微信号:fuqingrong0825,添加请备注“转载”)