- 0

- 0

- 1

分享

- 盘点180家上市照企年报!上游通胀下游通缩重塑照明产业链

-

2022-05-12

中国照明行业相关上市公司2021年报业绩简析

注:本次年报盘点样本选取了中国照明行业相关上市公司,包括A股、H股及新三板共计180家上市公司。因疫情等不同因素影响,截止目前,仍有十余家新三板企业未能如期发布2021年报。

受到2020年初新冠疫情对我国社会经济的巨大冲击,整个2020年照明行业相关上市公司的产能、资金和市场都遭受到不同程度的影响,使得2020年的可对比基数为历史低位,虽面临疫情侵扰、缺芯少料、海运紊乱、成本大涨、汇率波动等不利因素,但2021年经营已普遍回归正轨的各上市公司业绩普涨也就在情理之中,意料之内了。但行业整体增长的数字繁荣背后,却因上游各项成本通胀叠加下游市场需求通缩,合力挤压了身处中间的制造业利润,上涨成本无处转嫁,最终打击供给端。

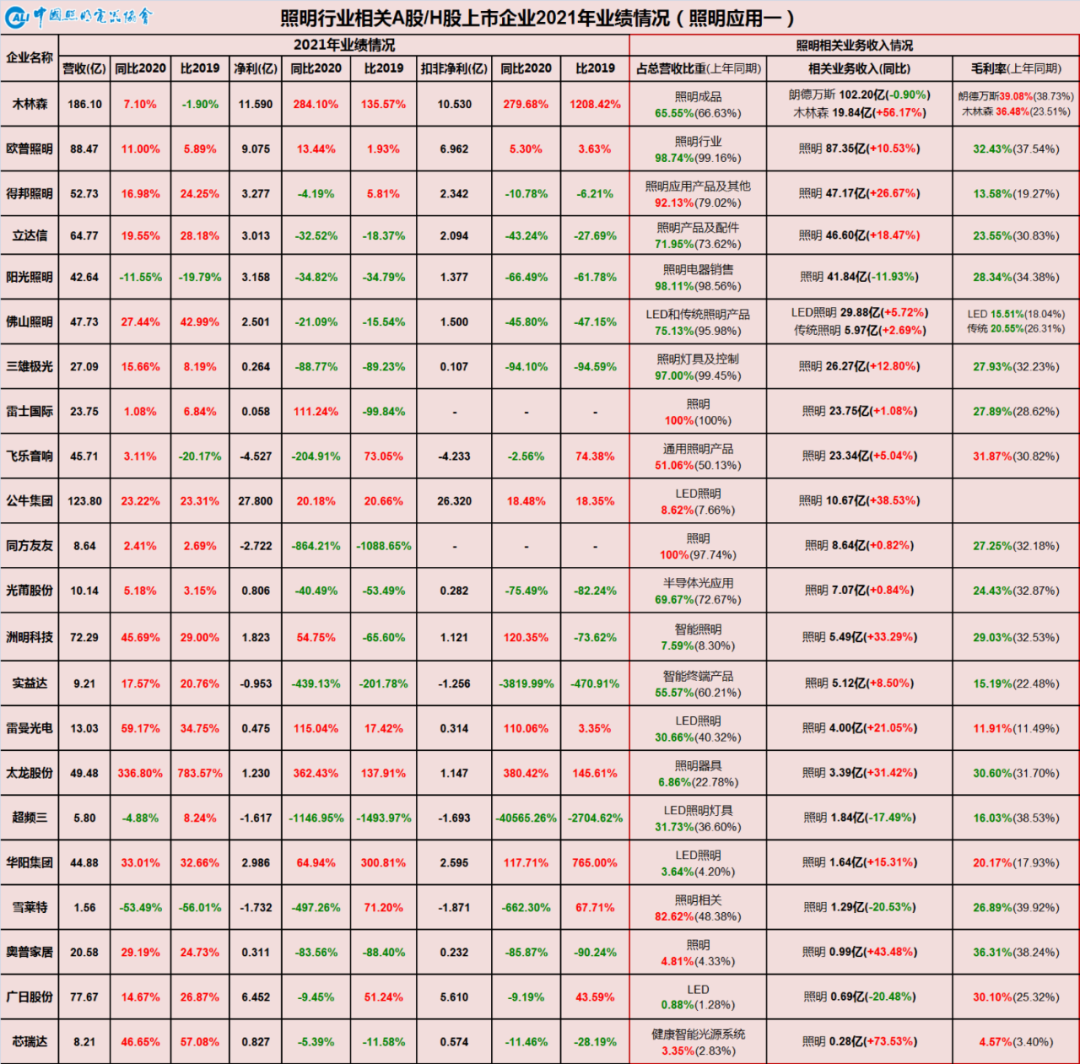

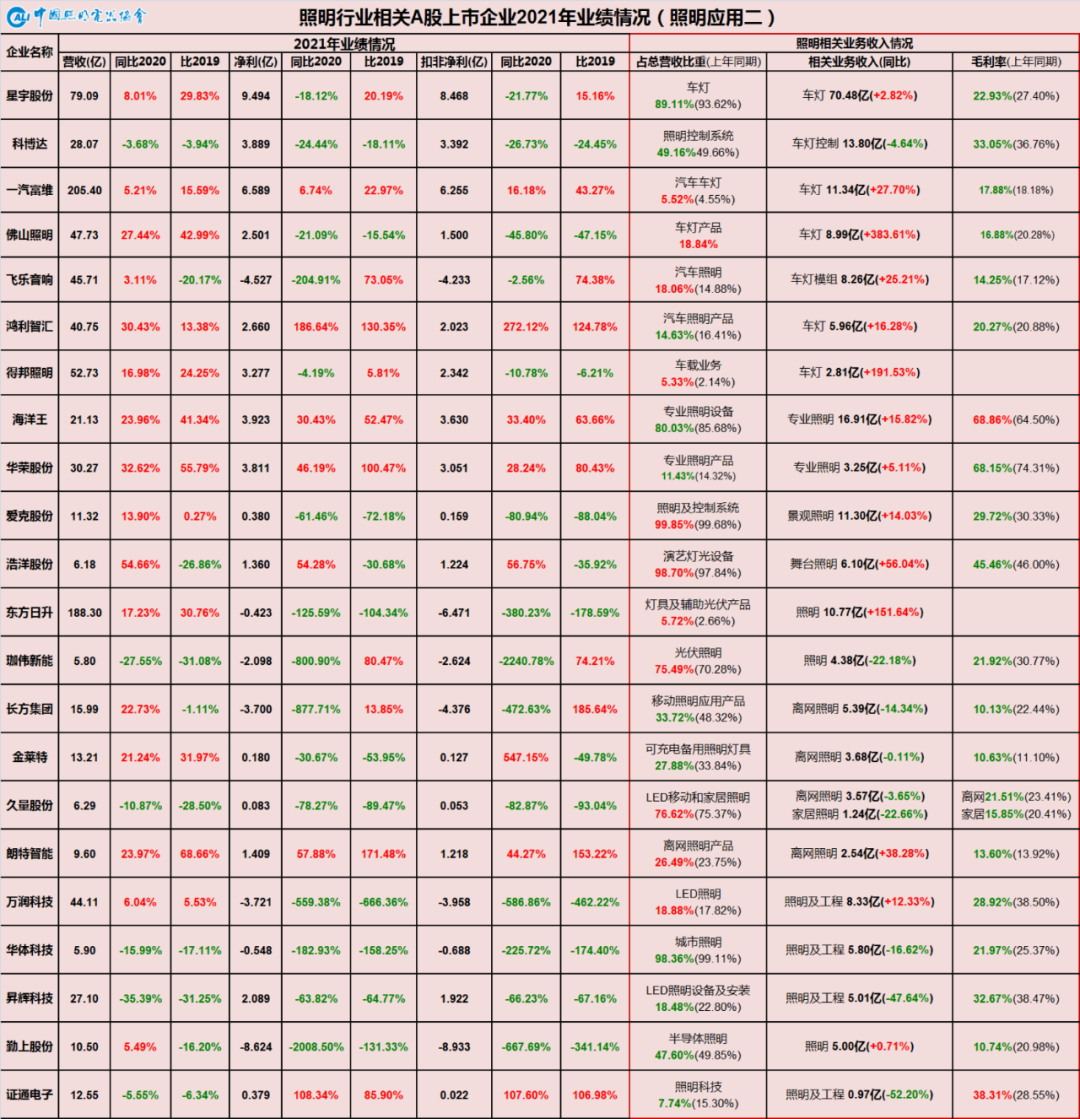

照明应用板块:

营收增长可观,利润空间压缩

(所有图片均可点击查看高清大图)

首先看照明应用板块, A股/H股44家上市企业照明相关营收增长的有30家,占比68%;但毛利降低的却有36家,占比82%。新三板39家企业中,营收增长28家,占比72%;但毛利降低的有24家,占比62%。绝大多数企业的营收均录得两位数增长,并普遍恢复到了疫情前的营收水准。

但在原料猛涨,芯片紧缺,运费暴涨,汇率波动,拉闸限电等先后打击下,照明应用企业的利润空间和产能交付都受到了不同程度的影响,结果是“有订单没利润”。

封装板块:

供需压力渐大,创新驱动蓝海

封装板块,受益于下游照明、显示、背光、车灯等应用的需求旺盛,产能利用率提升,产品毛利率增长,因而各厂商的封装业务的业绩和2020年同期相比普遍增长,但和2019年同期相比,仍有半数厂商未能回到疫情之前的水平。A股/H股14家上市企业封装相关营收增长的有10家,占比71%;同时毛利提升有8家,占比57%。新三板12家封装企业中,两极分化明显,营收增长6家,占比50%,营收后5名均为负增长;毛利降低的有7家,占比58%。

目前封装厂商间的竞争更多聚集在生产制造效率、制造规模优势和成本控制能力,疫情打击需求和原料价格上涨则进一步加剧了竞争。在这种境况下,封装企业均在布局高附加值新业务上持续动作。在通用照明领域,重点在于高光效、高光品、全光谱、节律光、健康光等方向,缩减中低端产品;在特殊照明领域,则更为关注车用、农业、工业、道路、厂矿、场馆等大功率应用;另外也在着力红外、紫外、激光,Mini/Micro LED、可见光通信等其他利基领域。

配套板块:

紧缺造就繁荣,还需未雨绸缪

照明作为深供应链行业,配套板块涵盖原材料、元器件、电源、机械配件、光学部件、生产和检测设备、检测认证及信息服务等。

疫情施虐全球之下,首先遏制住疫情的中国率先复工复产,使得全球制造业需求向中国聚集,致使照明供应链上几乎所有原料产品价格都上涨,其中还伴随着IC芯片、MCU、MOS管等产品的极度缺货。加之2021年内外销需求的持续回升,配套板块的整体业绩是相当亮眼。

值得注意的是,一个是上游企业与下游企业利润率的分化。照明产业链较长,上游向下游的传导具有一定的时滞性,并且是逐级递减的,也就意味着上游涨价,越至下游则价格传导越弱。因此可以看到在产业链偏下游的电源板块,企业几乎无一例外营收都取得大幅增长,但与之对应的是,毛利率几乎无一例外均有所下滑,和照明应用板块所遇到的情况类似,都是在上游成本通胀和下游市场通缩的夹击下增收不增利。而产业链偏上游的原材料板块则情况迥异,营收和利润取得双丰收。另外,2021年全球芯片紧缺和国产替代加速导致IC芯片企业业绩爆棚。驱动IC板块继续成为2021年最火板块,各厂商继续刷新着历史记录,营收翻番已是正常,而净利几倍乃至十几倍的暴涨既出乎意料又在情理之中。

随着大宗商品价格逼近拐点、供应链重整、供应端产能释放、需求端增速收窄和市场预期回归理性,原料猛涨、芯片紧缺的情况已得到了一定程度的缓解。配套企业也应未雨绸缪,长远规划;谨慎扩张,避免落入产能陷阱;并藉此契机优化客户资源和产品结构,进一步和优质下游客户战略绑定。

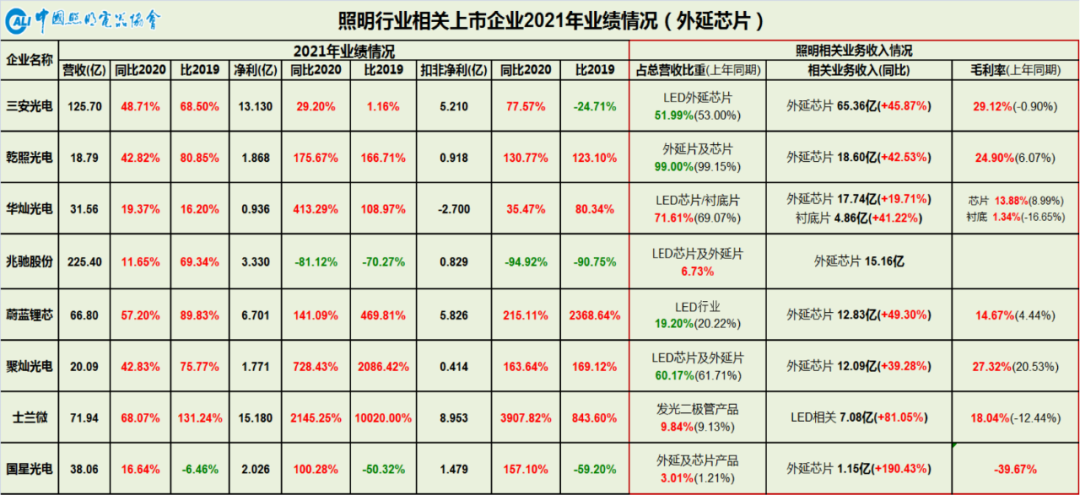

外延芯片板块:

业绩全线飘红,步入全新循环

外延芯片板块2021年业绩表现突出,并延续了自2020年下半年以来的良好状态,不仅好于疫情影响下的2020年同期,也大大好于产能消解缓慢的2019年,无论营收还是利润,各头部企业几乎是全线飘红。营收增长主要是由于下游需求在2020年的先抑后扬,并在2021年持续保持旺盛,除通用照明之外,车用照明、农业照明、工业照明等大功率且相对高毛利应用增长迅速,红外、紫外、显示、背光等其他应用领域需求同样蓬勃,特别是方兴未艾的Mini/Micro业务。利润改善则一方面由于近年来相关厂商加大高毛利产品比重,供需关系阶段性错位导致了部分中低端产品供不应求进而涨价;另一方面需求提升助推产能利用率提升,此前积压的库存也得到了有效释放,上游盈利能力随之相应提升。

总之,整体上游板块已走出持续三年(2017Q3-2020Q2)的扩产后遗症,步入了相对健康的产业新循环,这也是产业形成高度集约化的必然结果。

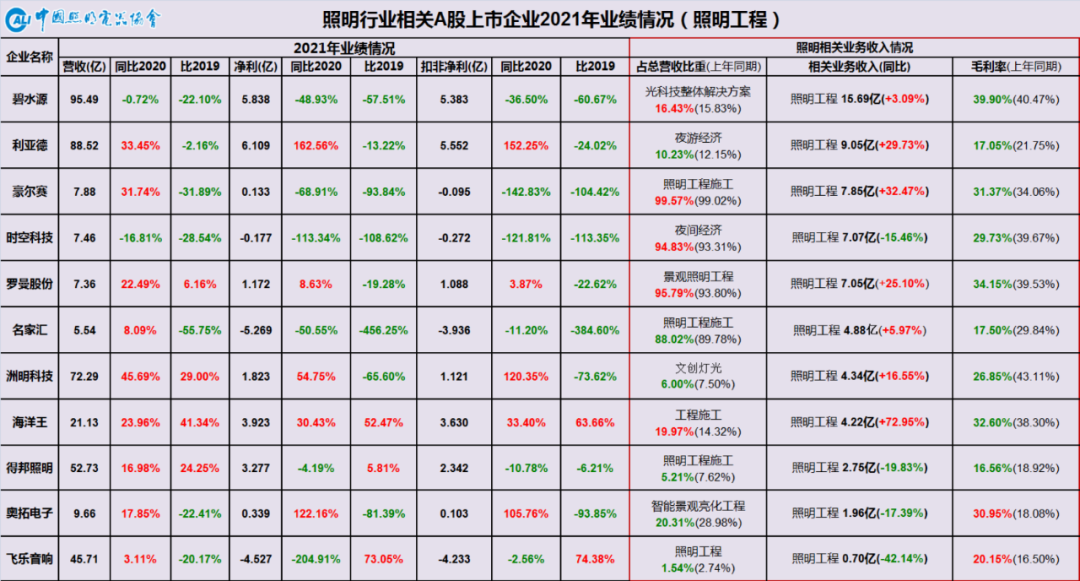

工程板块:

迎来喘息时机,转型文旅智城

2021年,此前受到政策和疫情双重打击的照明工程板块迎来喘息,在全国疫情得到基本遏制的情况下,去年所面临的项目施工和验收停滞以及市场开拓受阻等情况得到缓解,相关上市公司也在甄选项目,收缴应收,业务转型等方面做了诸多努力,各项业绩指标也比之2020年最困难的时期有所回升,相关16家企业营收增长的有11家,占比69%,但毛利下滑的也有11家,占比69%。同时整体业绩远未回到2019年同期水平,体现出规范整治景观照明市场的政策对整个市场方向的深远影响。进一步促使城市景观亮化与城市本身的经济社会发展程度和文化气质特点相适应,景观照明也已全面回归了理性建设的新阶段。在此背景下,2021年大型的全城亮化项目难觅其踪,而文旅夜游、商业地产、智慧城市等项目取而代之,同时项目碎片化趋势显著。头部工程公司也延续了在文旅夜游项目与智慧城市建设的两个方向上的转型。

在全行业增速趋缓,从大规模往高质量发展的趋势背景下,虽然面临供应冲击、需求收缩和预期减弱的三重压力,但无论是上市企业还是非上市企业,都需要以市场需求这一核心力量为导向,进入高质量发展区间。

在此过程中,全行业需要重视细分市场的开拓,优化产品结构,进而增加产品附加值;持续投入研发,加大创新力度,以应对和开拓新的需求场景;提升生产自动化水平,从机器换人向智能制造升级,以提升生产效率和产品标准化及稳定性水平;建立安全高效的供应链体系,提升供应链掌控能力与弹性及冗余度;重视品牌建设,打造品牌生态;加强企业管理的数字化转型和信息化建设,进而提升管理水平和运营效率;从产品制造商到方案集成商再到系统服务商,未来追求的则是通过精准的照明设计,构建起能够自适应提供健康光环境的智慧化低碳系统。

END

来源:中国照明电器协会

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号阿拉丁照明网 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

广州

甲方 · 媒体平台

未认证的机构号

recently released

-

2024-12-31

-

2024-06-27