- 0

- 0

- 0

分享

- 万达商管IPO招股书失效,但它依旧是个王者

-

原创 2022-04-21

首席分析师/苏珊 主编/付庆荣

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼

“疯狂”扫货的万达商管,IPO之路再现波折。

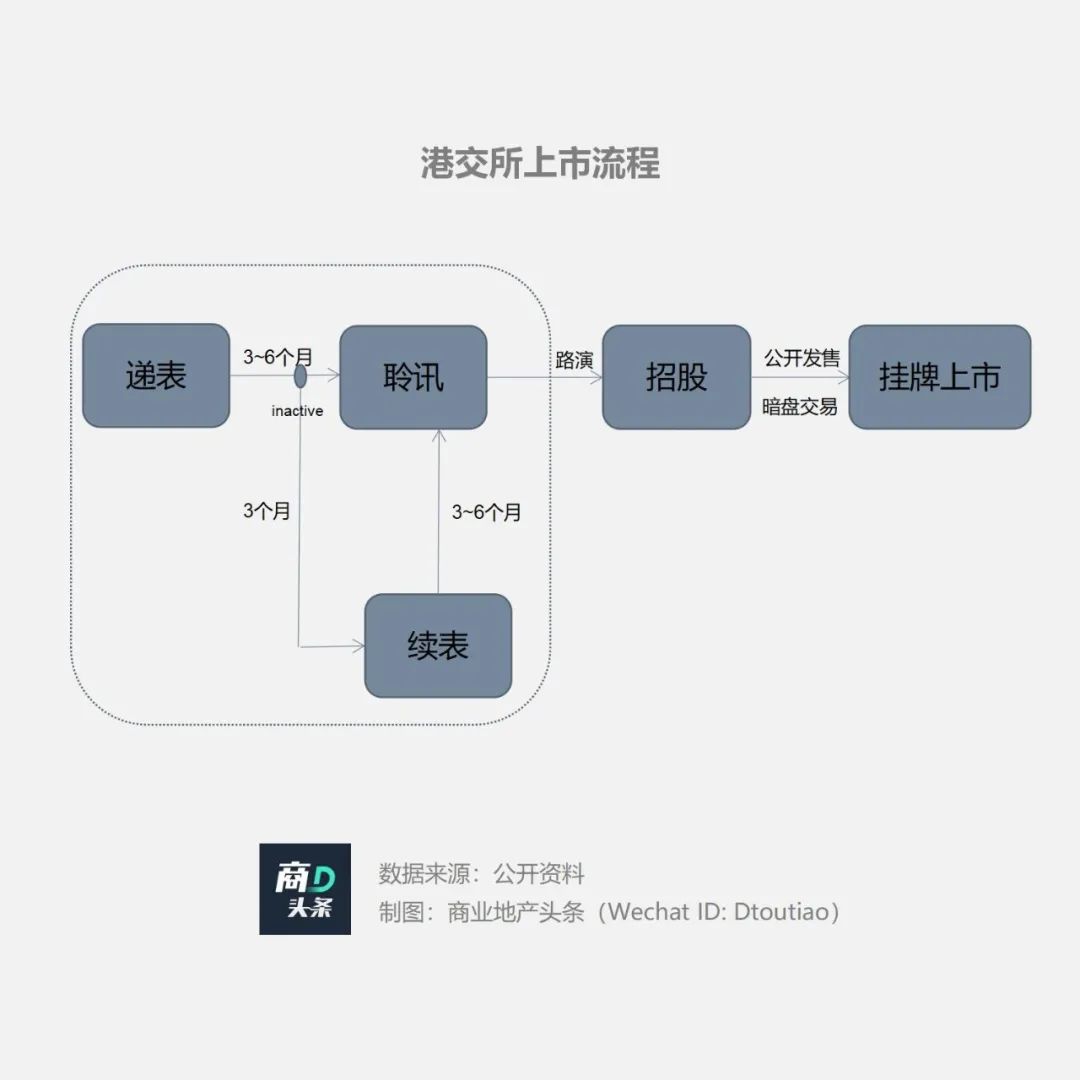

4月21日,港交所信息显示,珠海万达商业管理集团股份有限公司于2021年10月21日递交的招股书届满六个月已失效。据港交所上市规则,若6个月内上市招股书未进行聆讯,则材料失效,可选择二次递表或放弃上市。

其实,早前3月,已有市场消息传出称,珠海万达商管计划推迟香港IPO。风声一出,万达辟谣:消息不实,香港上市工作正常推进。

利落回击,却未能敌过现实之骨感。但招股书暂时“失效”是属于港股IPO市场的一种正常技术安排,并不代表企业IPO终止或失败。

“失效”后的3个月内,珠海万达商管可通过更新资料(主要是最新财务数据),延续原申请,既往审核结果将依然持续有效,后续联交所将继续招股书审核及聆讯过程,并不会影响企业IPO的后续进度。

的确,珠海万达商管的上市列车终究会驶向何处,变数不少。可无可否认,万达依旧是商业地产圈那个扛打的王者。

珠海万达商管赴港招股书失效,原因几何?

珠海万达商管相关人士表示,目前上市申请材料失效并不影响公司在港交所的上市进程。公司会尽快按港交所要求更新提供申报材料,目前上市进展有序推进中。

国内几家头部券商分析师则对商业地产头条补充称,招股书失效亦受另外两个因素所影响:

近来港股行情低迷,流动性差,珠海万达商管估值低于预期

上市前的Pre-IPO轮,珠海万达商管融资金额高达468亿港元,约60亿美元,由PAG(太盟投资集团)、碧桂园、腾讯、蚂蚁金服等机构共同投资。

招股书披露,2021年7月2日至8月30日,珠海万达商管与万赢、大连万达商业及投资者订立了一系列协议。转让价款乃订约各方经参考珠海万达商管转让前估值280亿美元或1800亿元并经公平磋商厘定。

而今年第一季度港股共有16只新股登陆,数量较去年同期下降50%;由于缺乏大型IPO,16只新股的总筹资额仅138亿港元,同比下降89.9%;其次是破发率居高不下,截至一季度末破发率为61.5%。

这样流动性之下,很难支持珠海万达商管1800亿元的估值。

增长不确定时代大幕下,“纯粹”商管公司上市审核趋严

目前A+H股中,“纯粹”的商管公司只有2021年1月26日上市的星盛商业。

在商管赛道中,大部分的企业,都是以住宅物管+商管协同上市。一方面,住宅物管的收入规模较大,确定性很强,增长预期与未来交付物业相关,定价空间透明;另一方面,商管板块由于市场化程度更高,租金、管理费等收入来源有较大的随行就市上浮的空间。多业态搭配,在规模与估值上都能提升。

上市之路多磨,可万达仍是扛打王者

万达官网数据,截至去年底,其在全国累计已开业万达广场418座,2022年计划新开业的万达广场项目将达46个。

今年2月起,万达商管以轻资产之名,疯狂扫货商业地产圈。

2月,万达商业管理集团与天元集团签订了合作协议,拟围绕第四代万达广场、大型文化旅游、建设工程总承包等项目,进一步深化合作。

而后的3月底,万达商业管理集团转战河南。先是签下河南本土地产商鑫苑集团,在商业管理、资产管理、产业地产和科技研发等业务上深度合作;再牵手“河南王”建业,打包租下后者旗下的所有商业项目。

马不停蹄,行至4月。万达商业管理集团瞄准北京,委托管理SOLANA蓝色港湾,以及于2016年被蓝色港湾接手的五棵松卓展购物中心(更名北京五棵松万达广场)。

图片来源:SOLANA蓝色港湾

从二三线下沉市场,果断杀入一线城市核心商圈。万达商管的品牌外拓力,可见一斑。

另从上面的合作可以看出,万达商业管理集团正在通过与其他房企合作或接收其他房企商业项目运营权等方式,进一步迅速扩大其商业规模,以抢占更多的市场份额,给业绩增加更多的爆发可能。

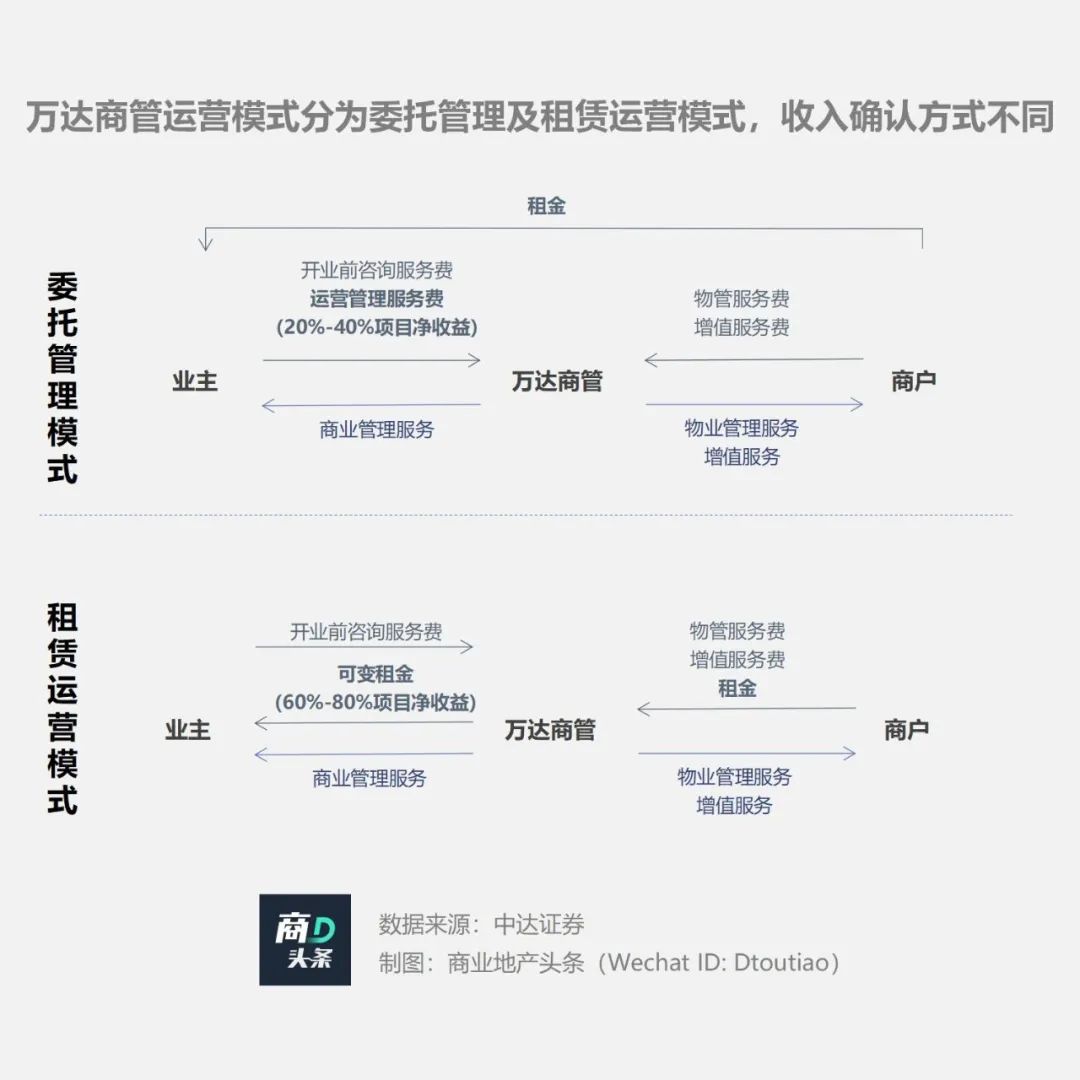

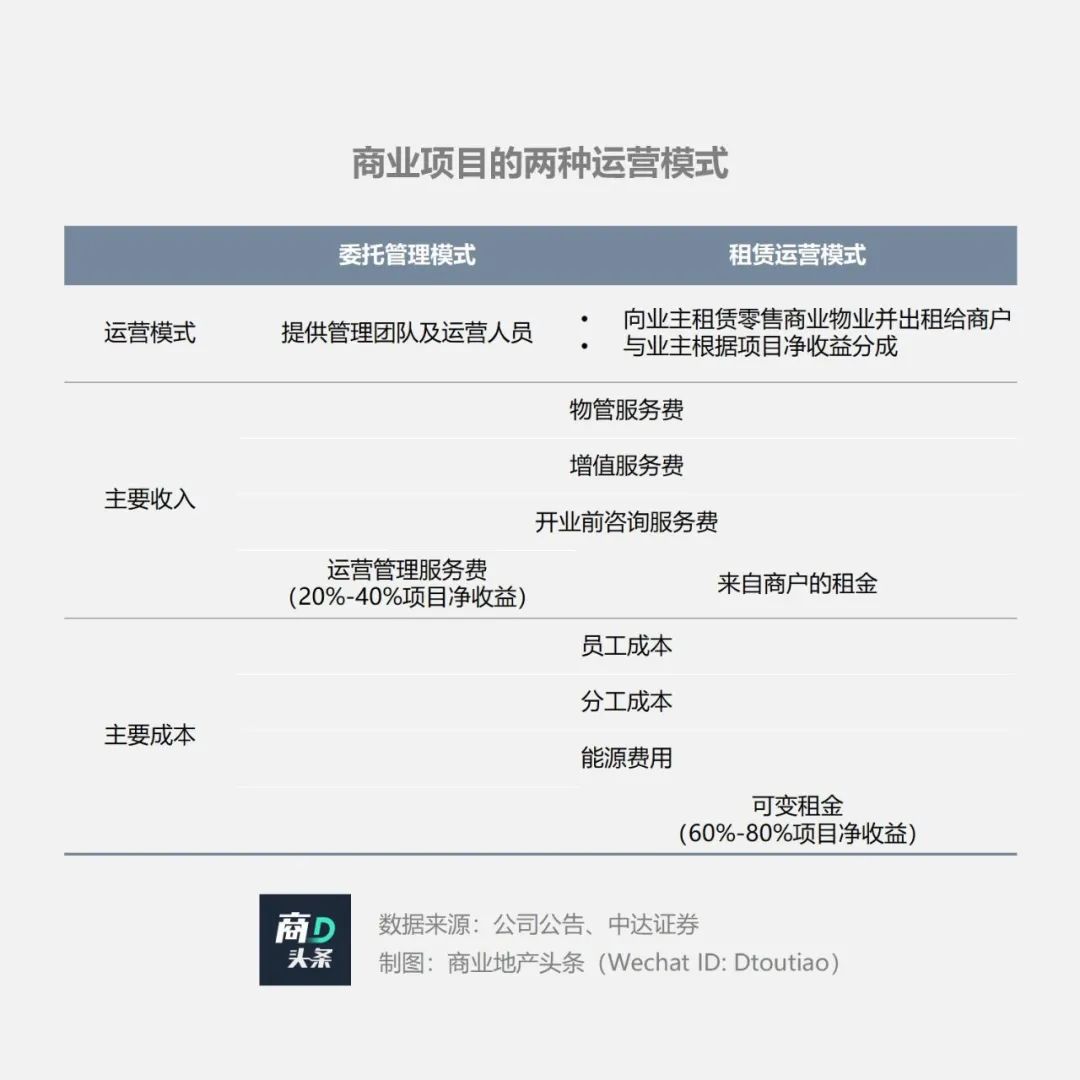

落实到具体合作模式上,万达商管的轻资产运营一般分为两种:委托管理和租赁运营。

据珠海万达商管招股书,委托管理模式指全权负责管理商业广场,提供商业管理服务、物业管理服务及增值服务。这种模式下,收入来源包括运营管理服务费、开业前咨询服务费、物业管理费及增值服务费。

租赁运营模式则是从业主处租赁物业,将商业广场内的商业空间出租给商户,同时全权负责管理商业广场;收入来源主要包括来自商户的租金收入、开业前咨询服务费、物业管理费及增值服务费。

囿于两种模式的收入确认方式不同,万达商管在管的同一项目在租赁运营模式下收入更高、毛利率更低。

目前,万达商管针对不同来源的项目应用了不同的运营模式——第三方项目以租赁运营模式为主,母公司项目均为委托管理模式。截至2021年中期,万达商管在管的380个项目中,来自第三方、母公司的项目分别占28%、72%。

租赁运营模式主要应用于独立第三方项目,万达商管有以下2点考虑:

确保对第三方项目经营权的稳定性,可专注提升在管项目的经营效益,利于公司未来收入和业绩的增长。万达商管所持有的项目经营权不因物业买卖而受到影响,且租赁合约期限通常为20年;

商业运营服务提供商与业主间利益一致,增强双方优化项目运营的动力。截至2021年6月30日,万达商管在管的106个第三方项目中,72个为租赁运营模式。

不难看出,在第三方项目上,较目前上市的商管公司,万达是个更为“强势”的提供方,享受了二房东般的待遇——不用支付固定租金,利益分成随行就市。

据招股书数据,截至2021年上半年,珠海万达商业管理集团已管理了380个万达广场(包括106个独立第三方商业广场),在管总建筑面积约为5416.9万平方米,在管商业广场(不包括停车位)平均出租率为98.8%。

此外,万达商业管理集团还有162个储备项目,包括133个独立第三方项目。截至2021年6月末,公司收入106.36亿元,毛利45.12亿元,期内利润6.55亿元。

上市之路如何?进程视乎境外资本市场之变

回顾一季度港交所与商业地产直接相关的IPO案例,不难发现,宝龙房托基金、瑞安新天地的招股书亦为失效状态。

2月28日,港交所披露的信息显示,宝龙商业房地产投资信托基金于2021年8月27日提交的招股书已经失效。

截至2021年6月30日,宝龙房托基金物业的可租赁总面积约为45.35万平方米,评估价值82.313亿元,平均租用率约为96.5%。

得益于国际金融中心的地位、资本市场制度创新,不少内地企业在香港设立REITs上市实现资产证券化,而香港REITs市场中也存在较多以中国内地物业为底层资产上市的REITs。

而2015年上市暂缓的瑞安新天地,于2021年9月13日再向港交所递交招股书,摩根士丹利及瑞银证券为全球发售的联席保荐人。

瑞安新天地招股书显示,至2021年6月30日,公司权益总额312.03亿元;按独立第三方机构莱坊国际的估值,瑞安新天地的物业总值约531.35亿元;至今年6月30日,物业总建筑面积为200.52万平方米,其中52.7%位于上海。

具体来看,瑞安新天地的物业组合大部分为瑞安房地产于上海、武汉、佛山及重庆的新天地系列、城市更新社区等主要商业空间,如上海新天地、佛山岭南天地、武汉天地、南京国际金融中心等。

图片来源:瑞安房地产官网

宝龙房托、瑞安新天地同属于房地产相关企业,房地产行业招股书失效较多,与目前境外资本市场的情况高度相关。今年3月份,港股市场经历了大幅度的波动。

此背景之下,商管公司要想成功上市须解决几大约束性问题。

问市场要增长,多维优化管理模式

大多物管商管公司普遍依赖于母公司房企的发展。不过由于物管的依赖性低于商管,在目前上市企业业务较为同质化的情况下,以物管为主、商管为增量的公司,可能较为容易得到资本市场认可。

在完成初期项目资源和管理经验积累,企业需在后期通过业务扩张真正提升自身的外拓能力,在多个维度上完成管理模式的优化,和项目储备的升级。

打响品牌亮点,提升品牌溢价

对于早期登陆资本市场的企业而言,其已提前抢占了足够的市场份额及机构投资资源,在此情况下,就对行业内的新进者产生了较高的进入壁垒。

新进企业唯有在传统业务板块上推陈出新,甚至进行深入的产品革命,打响品牌亮点,才有可能获取机构投资者的青睐,真正实现融资需求。

研判项目收入变动,增强抗风险力

目前较为主流的商管营收结构分为两种:

固定管理费制:按照项目开业后固定的XX万元/年的约定支付商管公司管理费用,商管公司收入与项目经营情况不挂钩。

浮动管理费制:按照项目年度收入*a%+NOI*b%的约定支付商管公司佣金及提成,商管公司收入与项目经营情况挂钩。

对于一些过度下沉的企业而言,其收入若与项目绑定过深,则抗经济周期的能力必然较弱。收入护城河不够宽,经济下行时,必然会面对较大的经营风险和被动的局面。

因此,商管公司应在前期对项目特性、区域条件、周边配套资源等进行深入调研,并研判项目未来收入变动曲线,以此来制定合理的收入结构,充分规避经营风险。

但无论过程如何曲折,以及结果如何,万达依旧是中国商业地产圈的最强王者。不同的是,它想彻底改变5年前那个低估值的命运。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号商业地产头条 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

广州

甲方 · 垂直媒体

未认证的机构号

recently released

-

2024-01-16

-

2024-01-07