- 0

- 0

- 0

分享

- 凤凰艺术 | 4位国际大咖探讨环球艺术市场报告 预测2022艺术市场趋势

-

原创 2022-04-07

▲《2022环球艺术市场报告》

著名文化经济学家、艺术经济(Arts Economics)创办人克莱尔·马克安德鲁(Clare McAndrew)博士发言:

▲ 2009-2021年全球艺术品市场销售额

▲ 2009-2021年全球艺术品市场销售额如上图所示,2020年的艺术市场经历了过去10年内最严重的衰退,交易下滑22%,下滑超过520亿美元。2021年艺术市场表现强势回归。所有的市场参与体都表现很好:艺术品经销商取得了不错的业绩,拍卖行的交易表现更加出色。大多数地区的艺术市场表现都很好,恢复地幅度在地区之间略有差别。总体来说,2021年是整体恢复的一年,市场增长29%,增长超过651亿美元,比起困难的2020年,2021强势回归。

伴随着艺术品交易而产生的新希望,是希望现有的破局和变化使艺术品交易趋向更多的线上交易,从而动摇艺术市场的固有结构,动摇等级制度,打破固局,向数字化方向转型。但当艺术市场重新回到买方市场时,可以很清晰地看到的是,数字化并没有根本上地动摇市场等级制度,仍旧是高价值作品销售占主导,这些高端销售是艺术市场整体恢复的主要驱动力。

另一件很重要的事,我在去年也强调过,就是高净值人群助推了艺术市场恢复。高端艺术品销售也呈同样地指数型增长。亿万富翁在金融危机时,财富缩水45%;然而在2020年,亿万富翁的财富增长了1/3,这一增长在2021年也同样出现,财富增长了20%。

▲ 2020年12月至2021年12月亿万富翁财富的变化

▲ 2020年12月至2021年12月亿万富翁财富的变化

在上图中我们可以看出,顶级富豪助推了市场增长。排名前三的亿万富翁在去年财富增长了42%,自疫情开始后,他们的财富累积增长了200%;排名前10的亿万富翁财富增长了40%;剩下的亿万富豪的财富增长了16%。我们与UBS瑞银集团合作,向高净值收藏家展开调研,发现高净值收藏家,尤其是顶级高净值收藏家的强劲消费能力。

▲ 2021年全球艺术品市场价值占有率

▲ 2021年全球艺术品市场价值占有率

在2021年全球艺术品市场价值占有率中,讨论的是文化表现。艺术市场在不同地区之间的表现不同。大多数地区的艺术品交易都有所增加。现在的评判基准已不是同2020年比,2021年的表现如何;而是与疫情前的2019年相比。美国艺术市场恢复很多。2021年的美国艺术品市场是表现强劲的一年,交易增加了33%,增长达280亿美元,保持了世界领先的地位,美国的艺术品交易额占全球艺术品交易额的43%,遥遥领先于第二名。

▲ 2009-2021 年主要艺术市场的销售情况

▲ 2009-2021 年主要艺术市场的销售情况

中国艺术市场也在2021年表现强劲,增长了35%,增长达304亿美元,交易额稳稳地居全球艺术市场的第二名。英国艺术品市场受疫情、脱欧等影响,在2021年的表现比其他国家和地区要弱,是困难的一年,甚至比起2020年的表现,并无较大增长,只增长了14%,增长额113亿美元,位居全球第三名。法国2021年的表现也不错,增长52%,长额达47亿美元,是法国过去10年中表现最好的一年,虽然法国的交易份额仅占全球艺术品市场的7%,在高价值艺术品销售方面,巴黎也没有纽约强劲,但比起其他国家和地区,2021年法国艺术市场的表现可圈可点。

▲ 2020-2021年按经销商营业额分类销售价值的平均变化

▲ 2020-2021年按经销商营业额分类销售价值的平均变化上图显示了艺术经销商市场的强劲表现。2021年艺术经销商的交易情况整体恢复,整个市场增长了18%,增达350亿美元,比2020年表现好,却还没有恢复到2019年疫情前的水平。一些最大的艺术经销商在2020年交易情况欠佳,而去年,这一现象得到改善。在艺术经销这一板块,增长最好的表现是在500万美元到1000万美元的交易,增长了35%;而最小的增长发生在规模较小的艺术经销商的交易中,皆为25万美元以下的交易。在这张图标之外的事实是,低于10万美元的交易是在下滑状态,总体下滑了8%。由此,我们可以看到熟悉的艺术市场等级制度,其中有些部分有改变,有些没有(例如我们之前谈到的高端艺术品的销售情况)。

如上图所示,在艺术品经销方式上,2020年最大的变化之一是由线下艺术展会转到线上交易,很明显,这是由于因疫情,线下活动的大量取消。那么随之而来的疑问便是,2021年是否会延续这一现象还是会回归到疫情前的状态?就目前来看,2021年,艺术经销商并没有回到以线下展会交易为主的经销方式,虽然2021年的艺术展会数量有所增加,通过艺术展会(包括“线上展示厅”)发生的交易占比29%,比2020年的27%略上涨,却远没有回到疫情前43%的水平。在2021年,随着线下艺术展会的回归,线下画廊展览的回归,线上的艺术品交易比重由2020年的30%下降到20%,却仍比2019年的12%要高。

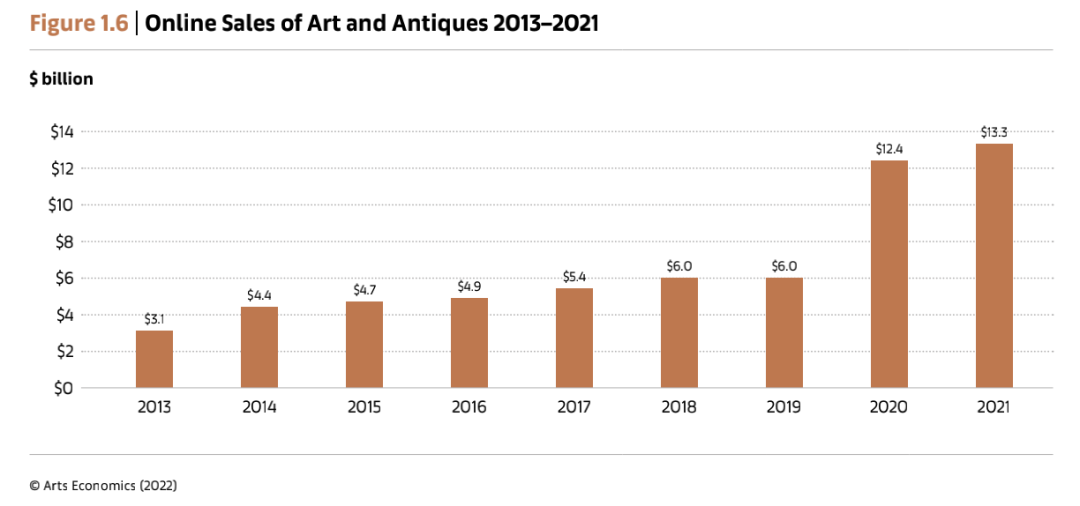

▲ 2013-2021年艺术品和古董网上销售

▲ 2013-2021年艺术品和古董网上销售

上图展示了近几年来整个艺术市场的一个重要变化,既包括艺术经销市场和拍卖市场,即线上交易的增加。像2020年艺术品线上交易额超120亿,是2019年的2倍。由于疫情影响,线下活动和旅行受限,线上交易成为许多生意存活下去的救生圈。2021年艺术品线上交易仍在继续:艺术从业人员投入更多资金在其网站的建设和美化上,逐渐完善电商平台各项功能,即使在恢复线下展览和交易的同时,继续保留并发展线上交易和展示平台。拍卖行和艺术经销商在2021年的线上销售的份额都只占他们总销售额的小比例,但是从艺术品线上交易市场的整体来看,仍呈增长趋势,在2021年稳健增长了7%,增长额达133亿美元。

上图将艺术市场线上销售额与零售电商销售额放在一起做比较。在2020年以前,艺术市场一直是线上销售方面的落后者,艺术品线上销售额一直小于零售电商销售额;在2020年终于迎来超越;而2021年,两者几乎持平。疫情带来的重要影响之一是促使在线上销售处于落后状态的艺术品市场加油赶超零售电商市场。

▲ 2019-2021年全球拍卖销售

▲ 2019-2021年全球拍卖销售

▲ 2021年各领域美术品拍卖市场占有率

▲ 2021年各领域美术品拍卖市场占有率

▲ 《坐在窗边的女子(玛丽·特雷斯)》佳士得拍卖现场

▲ 《坐在窗边的女子(玛丽·特雷斯)》佳士得拍卖现场

▲ 2019-2021年NFT艺术品和收藏品的销售

▲ 2019-2021年NFT艺术品和收藏品的销售这些作品中当然包含NFT作品(如上图)。在谈论2021年的拍卖市场表现时,不能不提及NFT艺术作品。像Beeples的《每一天:前5000天》,已经成为里程碑式的拍卖(在2021年3月以6000万美元售出),这是一幅典型的最新创作的作品。佳士得和苏富比在2021年所有NFT作品的销售额为2.3亿美元;5%的次级规模、中等规模的拍卖行,在2021年售出过NFT作品;有6%的画廊和艺术经销商在2021年售出过NFT作品。

▲ Beeple(1981年生)《每一天:前5000天》,2021年2月16日作,成交价:6934.6万美元

在传统艺术市场、画廊和拍卖行之外,NFT作品的交易发生在专门的NFT平台上。这部分作品的销售额不计入艺术市场交易额(2021年651亿美元)中,算作是另外的交易额。

详细单独研究这部分数据发现:在专门的NFT交易平台上(Ethereum, Flow, Ronin blockchains),跟艺术以及收藏相关的NFT作品的交易额呈现象级增长状态:由2019年的460万美元涨至2021年的111亿美元。继续深入研究,只关注艺术相关的NFT作品发现,这部分作品的销售额在2020年至2021年间,增长了100倍。更有趣地是,我们通过NonFungible.com平台提供的报告发现,2020年,75%艺术相关的NFT作品的销售额来自于第一次被出售的艺术作品;在2021年,73%-75%的作品是第二次出售。由此我们可以看出,NFT艺术作品的流转速度有多快:从买入到再次出售的平均流转速度为一个月;而在传统艺术品市场,艺术品流转周期更长,要25到30年。NFT艺术市场很吸引人,既像是传统艺术市场之外的平行宇宙,又有相交和重叠。相交之处便是其独特的盈利之处。艺术家、艺术学者、艺术从业人员都在积极关注NFT艺术市场的应用和合法性等话题。

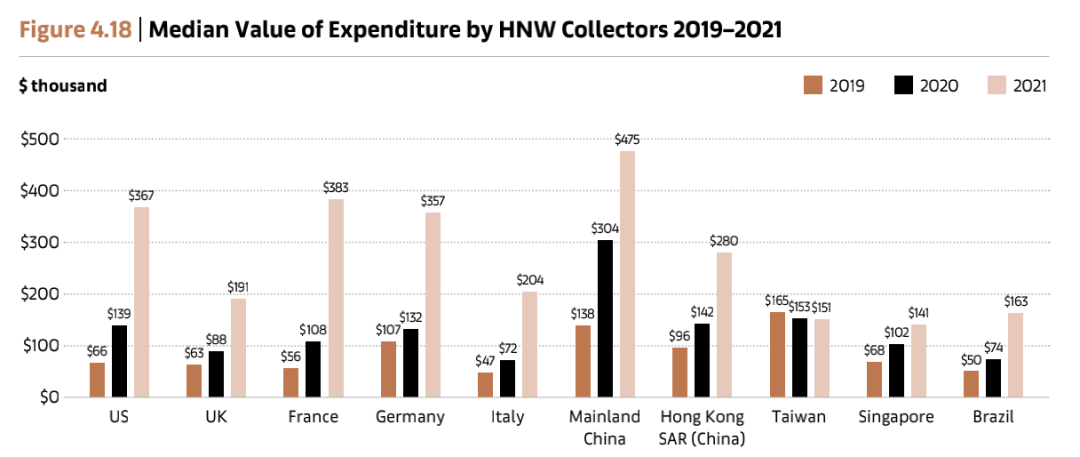

▲ 2019-2021年高净值收藏家支出中位数

▲ 2019-2021年高净值收藏家支出中位数

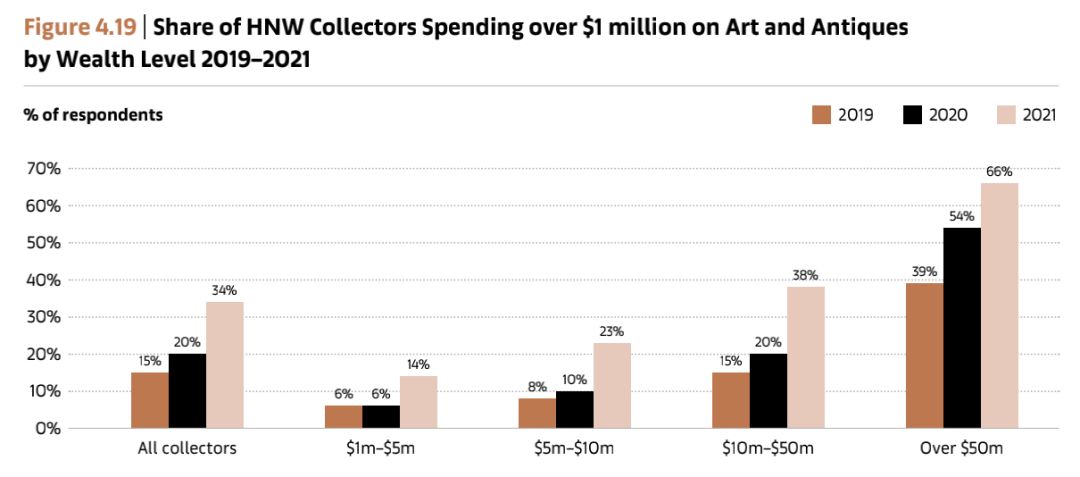

▲ 根据财富水平,2019-2021年在艺术品和古董上花费超过100万美元的高净值收藏家的份额

▲ 根据财富水平,2019-2021年在艺术品和古董上花费超过100万美元的高净值收藏家的份额

上图显示,超过1/3的高净值藏家2021年在纯艺术品和古董上的花销超过100万美元;最顶级的高净值藏家的消费已超5000万美元,这部分的藏家数量占全部高净值藏家数量的66%,超过一半。由此我们可以看出,高净值藏家的艺术品消费,由最顶级的藏家主导。

▲ 2021年高净值收藏家在艺术领域支出中所占比例

▲ 高净值收藏家在2022年通过不同媒介购买艺术品的意愿

Q

Melanie to Paul:从Clare讲的内容,我想引申提问的是:关于高净值人群的日常行为--大家已经在居家办公和实际生活中取得了平衡,还是说不稳定的状态在持续发生?

Q

Melanie to Marc:我想就线上和线下的平衡问题向您提问。去年,似乎艺术界都在回归线下活动。拍卖行的业绩尤其出色,高于画廊很多。我想请问这一现象的原因是什么?您如何看待线上和线下活动的平衡?

Marc:我们看到的数据是颗粒状的。其实,不仅是拍卖行,顶级画廊在去年的销售业绩也非常好。然而,我们还不能说,去年的艺术市场已经完全回归到线下。实际上,在去年的后半年,很多艺术展会都延期了;在亚洲,交通仍然受限。我认为,拍卖行和顶级画廊之所以业绩颇佳,是因为他们有更广的藏家资源。他们的藏家基础不只集中在一个国家;他们在全球都有人脉;他们也有资金在疫情前和疫情刚开始时就投资建设网络平台。而且,拍卖行只销售特定的艺术作品,只出售能带来最高售价的极少数艺术作品;而这通常不是画廊的交易方式。因此,除非我们看到线下艺术活动的全面回归,我们不能说艺术市场完全恢复到疫情前的状态;也无法预知未来的走势。

疫情也是一个加速器。它加固了我们看到的艺术市场的变化。不是赢者获得所有利益;但却是富有者更富,平穷者挣扎。在疫情期间,倒闭的画廊很少。大多数画廊都在努力适应疫情之下的市场变化。而创新的结果仍需时间检验。我们可以看到很多联合项目发起,而仍需时间发挥其作用。短期内,顶级拍卖行和顶级画廊将是利益最大者,他们拥有更大的团队,全球藏家资源,充足的资金来建设线上平台。

Q

Melanie to Marc:您认为,艺术展会会回归到疫情前的水平,还是持续现状?

Q

Melanie to Paul:接下来,我们讨论一下艺术市场中的地缘因素。我想请问Paul,伦敦在2021年全球艺术市场中并没有突出的增长表现,您是怎么看待伦敦对于富人阶层的地位呢?

Q

Melanie to Clare:我们继续关于伦敦的讨论。我们看到,美国、中国、英国的艺术市场排名全球前三。那么,当其他国家和地区的艺术市场持续增长后,这个排名是否会有改变?

Q

Melanie to Paul:在过去十年中,全球财富有大幅增长。除了投资艺术,富人的财富还去了哪里?

Paul:从财富管理的角度看,我们不是研究财富去了哪里,而是重新评估资产价格。过去的十年,都处在低利率的环境里。在这样的环境中,主流的做法是提高资产价格,尤其是金融资产价格,但是金融资产价格提高的同时不意味着带来同样的金融回报。

Q

Melanie to Marc:NFT对艺术展会有何影响?

Marc:我们处于受NFT影响的非常初期的阶段。Clare在报告中对NFT单独做了一个专题,因为实际上大多数NFT的运营独立于艺术市场之外,运营方式非常像MEME股票。即使NFT艺术品像其他艺术品一样被售出,我们还是很难搞清楚它的价值究竟来源于哪里。如果说99.5%的绘画是因为兴趣而被创作;那么仍然有0.5%的绘画作品(不知道为何被创作出来)。我们开始看到有趣的艺术家(如Simon Deny,他也长期活跃在传统艺术市场)和我们并不熟知的艺术家开始做有趣的作品。例如,有些作品可以让NFT出现又消失。人们利用NFT的智能合约去创造概念艺术。这真的非常有趣。

我不知道NFT在传统艺术展会上的角色是什么,因为艺术展会是实体存在的环境,而NFT是虚拟的,虽然人们也尝试将NFT实体化(例如做出雕塑)。但现在谈这个角色还为时尚早。未来也不可预测。

一些画廊建立了自己的NFT平台和首发。艺术家看到了,也想参与NFT市场——通过画廊的NFT平台,或者自己独立创作NFT作品。

如果你问我,巴塞尔艺术展的未来发展趋势是什么?我的回答是,请去看艺术家的工作室正在做什么。那么,如果你问我,NFT的发展趋势是什么?对艺术展会的影响是什么?我的回答则是,去看艺术家的笔记本电脑和iphone——这些有趣的艺术家正在做的事将会引领艺术展会的走向。

NFT从被创造到发展至今,也就7-8年时间。人们真正开始思考、热议NFT是因为Beeples作品的拍卖。NFT将会怎么发展?很难预测。NFT对我们有影响吗?绝对的。

Q

Melanie to Clare:您认为,疫情是否会对艺术市场造成长久地损伤?

Clare:(在疫情期间)确实一些艺术公司关门倒闭了,但数量没有多到让我们担忧的水平。与其说长期的损伤,不如说疫情确实给艺术市场带来很多长期的变化。现在的艺术市场肯定不同于疫情前的市场。我们可以看到,2021年的线下艺术活动暂时性回归;而永久性的改变是,线上艺术品平台和交易方式的使用。Marc刚刚说,画廊会考虑参加线下艺术展会的数量。我们在调研时,也就“什么是短暂性改变”、“什么是长久性改变”对艺术经销商和画廊做了调查,结果表明,从业人员认为减少去线下展会的数量只是暂时的;线上交易与联合是永久性的。现在,人们对于出席大型线下艺术活动仍然是紧张的;但线下活动的情况会慢慢变好的。藏家和卖家对线下见面有非常强烈的愿望。(总而言之)长久的变化一定有,而我不认为应该叫其损伤。针对于这些“损伤”,人们一直在积极调整应对策略。

Marc:我同意Clare所说。我还想指出的是,艺术市场有恢复活力的能力和过程。艺术家从艺术院校毕业、举办个展,画廊举办开幕,藏家买到好东西,这些活动在过去的一年半里并没有得到完全实现的情况下,所有从业人员都渴望线下相聚,而当突然有一天,这些活动都可以线下举办了,艺术市场上会同时出现累积了好几年的“新晋艺术家”;线下艺术展会也会因数量增加而压缩展览周期。艺术市场暂时失去的终将以线上或者线下的方式弥补回来。

疫情期间,拍卖行比画廊销售业绩好的原因之一,是画廊需要跟藏家面对面;而藏家也需要与在世艺术家面对面,而这一过程很难在出行受限的情况下或以线上的方式弥补回来。艺术市场长期的损伤很难定义;但是短期的损伤,(我认为)一定对画廊大于拍卖行和可以远程的交易。

Paul:我也同意Clare所说。正在发生的是变化,是不同。疫情是催化剂,加速了这些变化。如:居家办公、电商零售、全球贸易中的本地化生产。未来在公务出差方面,可能也有新的变化,但现在还很难讲。疫情很显然加速了这些结构方面的变化。但我们不应该谈论这些变化是积极的,还是消极的,这本身就是一个错误的过程。就像Clare指出的,这些不是“损伤”,而只是不同。

Melanie:真诚地谢谢大家。

关于报告

《2022全球艺术市场报告》(The Art Market 2022)展示了2021年全球艺术品和古董市场的研究结果。本研究中提供的信息基于Arts Economics (artseconomics.com)直接从经销商、拍卖行、收藏家、艺术博览会、艺术和金融数据库、行业专家以及参与艺术贸易的其他人收集和分析的数据。

对于与瑞银合作制作的第六版The Art Market,Arts Economics创始人克莱尔·马克安德鲁(Clare McAndrew)博士利用无数资源撰写了关于艺术经济状况的权威报告。她的发现清楚地表明,市场在2021年强劲复苏,然而,这种复苏是不平衡的,对于顶级拍卖行和画廊来说尤其强劲。市场围绕着数量相对较少的令人难以置信的高价产品,与此相关的是,高净值藏家的人数急剧增加,事实再次证明,拍卖行在吸引新买家方面最为成功。疫情期间,拍卖活动已从线下空间转移到电话和在线竞标——而画廊却因受限于博览会和展览遭受了不同比例的损失。

报告的七个要点

▲ 2012-2021年美国、英国和中国的全球艺术市场份额

● 艺术经销商销售强劲反弹,但仍逊色于2019年

自2020年以来,艺术经销商开始大幅复苏,销售额增长18%至347亿美元,但未达到疫情前的水平。尽管高收入交易商在2020年经历了最严重的下跌,但在2021年由于全球最富有藏家对高价艺术品的强劲需求,他们也同样复苏得最为显著。平均数字掩盖了两级分化的表现:增长最快的是销售额在500万到1,000万美元之间的艺术经销商,他们的销售额增长超三分之一(35%),而那些营业额低于25万美元的经销商的销售额平均只增长6%,且其中只有一半的经销商实现增长。

▲ 2021年艺术经销商在不同销售渠道获销售额占比

▲ 2021年艺术经销商在不同销售渠道获销售额占比● 在新型艺术品推动下,拍卖行经历了最强劲反弹

相较2020年,艺术市场在各个方面均有所增长,其中拍卖行的复苏最为显著。公开销售额显著增长了47%,私人销售增长了约三分之一。战后和当代艺术品继续占据主导地位,占全球艺术品拍卖总额的55%,即67亿美元,同比增长42%。在过去20年里创作的新作占了拍卖总额的三分之一(37%)。其次是现代艺术,占比22%,销售额增长23%,达到27亿美元,印象派和后印象派艺术占销售额的15%。

▲ 图源佳士得

● 线上销售趋势将持续下去

尽管艺术经销商已经能重新开放画廊并参加艺博会,拍卖行也恢复了往日的拍卖日程,但线上市场到2021年才开始扩张,较2020年增长7%达到约133亿美元。对于接受数字战略相对迟缓的艺术市场来说,线上销售目前已经占到销售额的五分之一。即便这一数字比2020年的25%有所下降,但仍是2019年水平(9%)的两倍多。

到2021年底,NFT艺术品和收藏品的销售额达到了111 亿美元(不包括在整个艺术市场的651亿美元之内)。 得益于Beeple之后持续产生的高额销售,与艺术相关的NFT销售额增长了100倍以上,达到26亿美元。

▲ 2019-2021年NFT销售中艺术品和收藏品的价值份额

▲ 2019-2021年NFT销售中艺术品和收藏品的销售额

● 英国脱欧的损失

2021年1月英国正式脱欧,成为欧盟成员国中唯一脱离欧盟的主权国家,在过去一年中,这种常被称为“自我造成的创伤”(self-inflicted wound)变得越来越明显。尽管2021年艺术品市场整体已经反弹至高于2019年的水平,但英国同比恢复了14%至113亿美元,仍未能与2019年(122亿美元)持平。它的市场份额曾经在2020年与中国持平(在2018年和2019年领先),如今跌至第三位。英国在2021年全球艺术市场中占据了17%,这是十年来的最低水平。

2019年艺术品进口下降了三分之一,尽管来自欧洲的大部分贸易流向了美国,但其中一些也可能支撑了欧盟市场。法国市场出现了巨大反弹,销售额飙升50%,达到47亿美元,这是法国十年来最强劲的表现。德国、西班牙和意大利也出现了两位数的增长。

2022年艺术市场展望

当被问及2022年的计划时,大多数高净值收藏家(53%)计划购买艺术品,比2021年计划购买艺术品的人减少了4%。39%的人还计划在2022年出售自己收藏的作品。

疫情鼓励了一些高净值收藏家的慈善捐赠,有意在2022年向博物馆捐赠作品的比例从2021年的29%上升至本次调查的43%,其中法国(56%)和美国(50%)的比例最高。

人们对数字艺术日益增长的兴趣是显而易见的,尤其是对年轻的收藏家来说。在接受调查的高净值收藏家中,超过一半(56%)的人计划在2022年购买数字艺术品,千禧一代(61%)、台湾(71%)、新加坡(62%)和英国(61%)的人计划购买数字艺术品。

没有迹象表明,人们对nft的兴趣将在2022年减弱。88%的高净值收藏家表示,他们将来有兴趣购买基于NFT的艺术品,只有4%的人完全不感兴趣。

在销售方面,大多数经销商也对2022年的前景感到乐观,62%的经销商预计销量会改善,其中16%的经销商预计销量会显著改善,27%的经销商预计销量会改善 与2021年持平,11%的人预计会下降。拍卖行业也持乐观情绪。81%的二线拍卖行认为销售会改善,只有6%的人预计减少。

关于Clare McAndrew

长按识别图中二维码,关注“凤凰艺术”

版权声明:凡本网注明“来源:凤凰艺术”的所有作品,均为本网合法拥有版权或有权使用的作品,如需获得合作授权,请联系:xiaog@phoenixtv.com.cn。获得本网授权使用作品的,应在授权范围内使用,并注明“来源:凤凰艺术”。未经本网授权不得转载、摘编或利用其它方式使用上述作品。

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本内容由数艺网主动采集收录,信息来源为 “凤凰艺术” 公开网络发布内容。第三方如需转载本内容,必须完整标注原作者信息及 “来源:数艺网”,严禁擅自篡改、删减或未标注来源转载。 并附上本页链接: 若您的内容不希望被数艺网收录,或认为此举侵犯了您的合法权益,敬请通过微信 ID:d-arts-cn 联系数艺网。我们将致以诚挚歉意,并第一时间为您办理下架或删除处理。

-

-

上海

甲方 · 垂直媒体

未认证的机构号

最近发布

-

2025-06-05

-

2024-05-15