- 0

- 0

- 0

分享

- 2021年第四季度中国商业地产指数报告

-

原创 2022-04-07

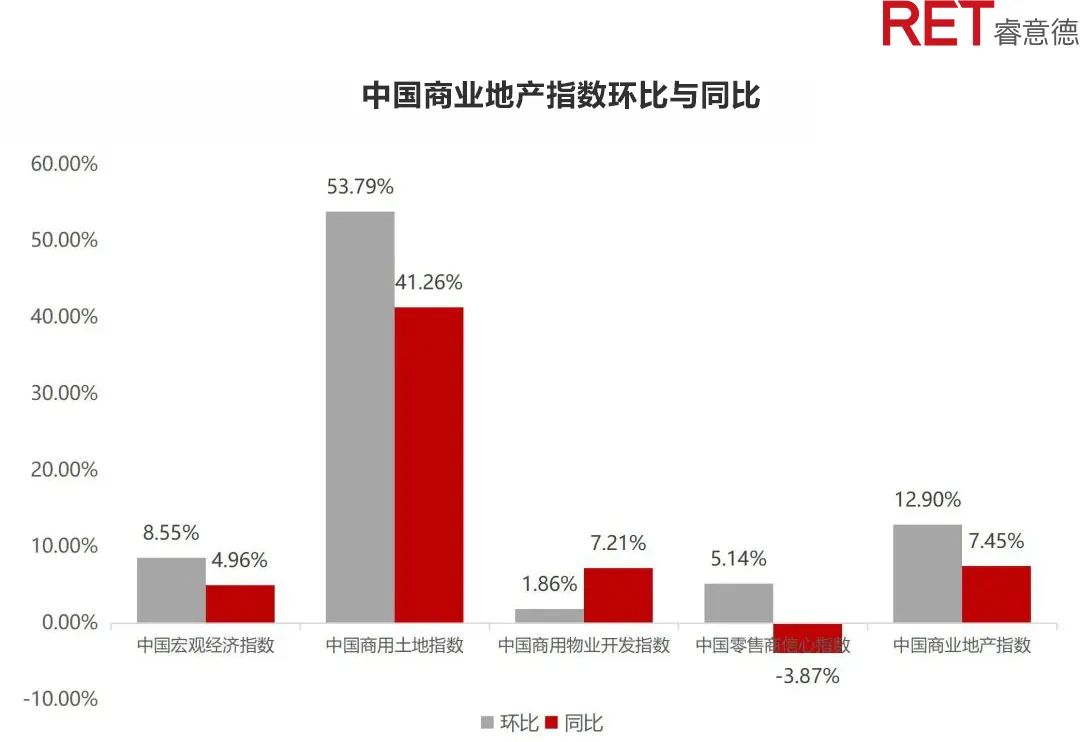

2021年第四季度,中国商业地产指数明显回升,较上个季度上升12.9%,较去年同期上升7.45%。经济持续恢复,宏观经济指数同比环比均略有上升。

土地成交数量较上一季度基本保持稳定,部分城市土地交易上小幅回升,二三线城市新开物业略有上升。中国零售商信心指数较上个季度有所回升,但和去年同期相比小幅下降,大众零售品牌拓店普遍谨慎,奢侈品品牌陆续推出冰雪产品线和主题快闪店,仓储式会员超市本季度保持拓店节奏。

概述

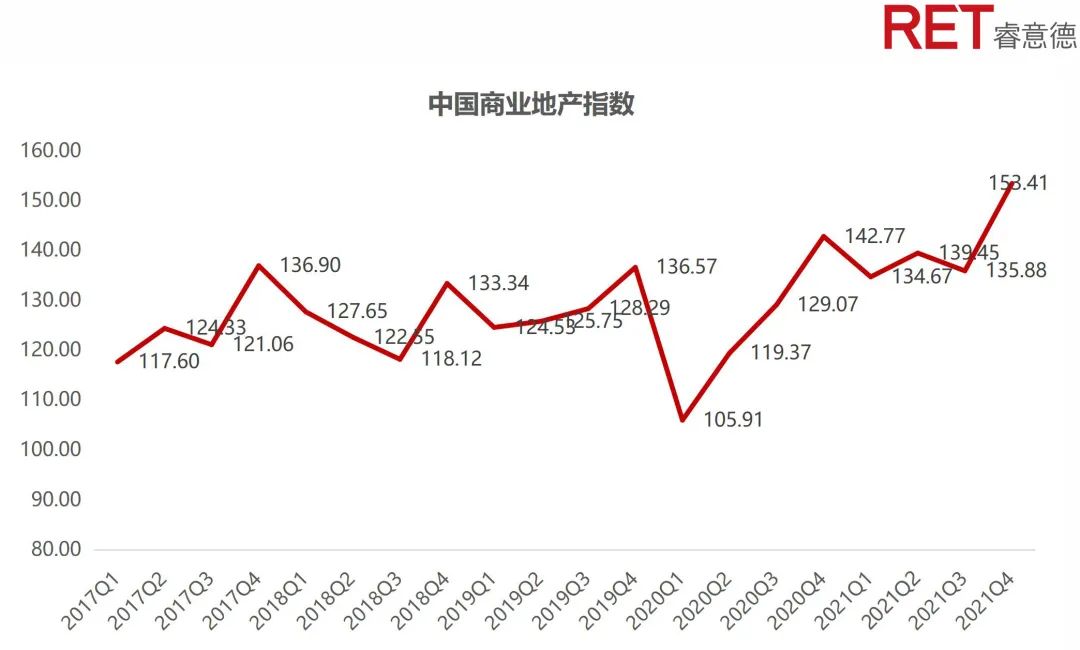

2021年第四季度,中国商业地产指数为153.41,较上个季度上升8.55%,同比增长4.96%。所有二级指标较上个季度都有不同程度的增长,除零售商信心指数外各项二级指标较去年同期基本呈现增长的势头。商用土地指数较上一季度也有明显增长。商业地产指数总体走势基本符合过往周期性规律,并向好发展逐步恢复到2019年的指数水平。

▲数据来源:RET睿意德中国商业地产研究中心

▲数据来源:RET睿意德中国商业地产研究中心

*中国宏观经济指数是根据宏观经济数据计算所得,涵盖与商业地产宏观发展环境密切相关的主要经济指标,综合反映经济走势。中国宏观经济指数上涨说明整体宏观环境对商业地产发展更加有利。

*中国商用土地指数涵盖商用土地市场的多项交易指标,综合反映开发商对商业地产开发的投资积极性。中国商用土地指数上涨说明开发商对商用土地市场的投资热情上升。

*中国商用物业开发指数主要关注商用物业的增量市场,包括新增商用物业的数量和面积等。通过对新增供应的持续监测,分析各线级城市商业格局的变化和我国增量市场的发展情况。中国商用物业开发指数上涨说明商用物业增量市场活跃。

*中国零售商信心指数反映零售商在中国范围内开店拓展的投资积极性及消费者的购物积极性。中国零售商信心指数上涨说明居民消费意愿上升,零售商信心增加、拓展意愿上升。

中国商业地产指数

中国宏观经济指数

四季度经济持续恢复,消费周期性回暖

2021年第四季度,中国宏观经济指数为188.85,环比上升8.55%,同比上升4.96%。第四季度GDP为324237亿元,同比上涨9.43%,与上一季度相比增长11.44%。第三产业增加值为162115亿元,同比增长6.53%。三大产业增加值占GDP的比重分别为9.71%、40.29%和50.0%。与上年同期相比,第三产业比重下降1.55个百分点,较上个季度相比下降2.98%。受国内疫情往复影响,部分地区居民出行、娱乐等消费需求受到抑制,消费总量稳定增长, 但是第三产业占比仍然持续走低。

消费市场韧性增长,市场销售周期性回升。社会消费品零售总额达122766亿元,较第二季度环比增加15.65%,同比增长3.46%。分地区来看,城市社会消费品零售总额105670亿元较上个季度增长15.12%,占社会消费品零售总额86.07%与上季度基本持平。

第四季度的居民人均可支配收入为8863元,同比增长5.41%,环比增长2.78%。全国居民人均可支配收入持续增长。其中居民人均消费支出6825元,占可支配收入的77.01%,较第三季度的67.31%进一步增长,分地区属性看,城镇居民人均可支配收入为11466元,同比增长4.11%,农村居民人均可支配收入为5205元,同比增长7.67%。

▲ 数据来源:RET睿意德中国商业地产研究中心

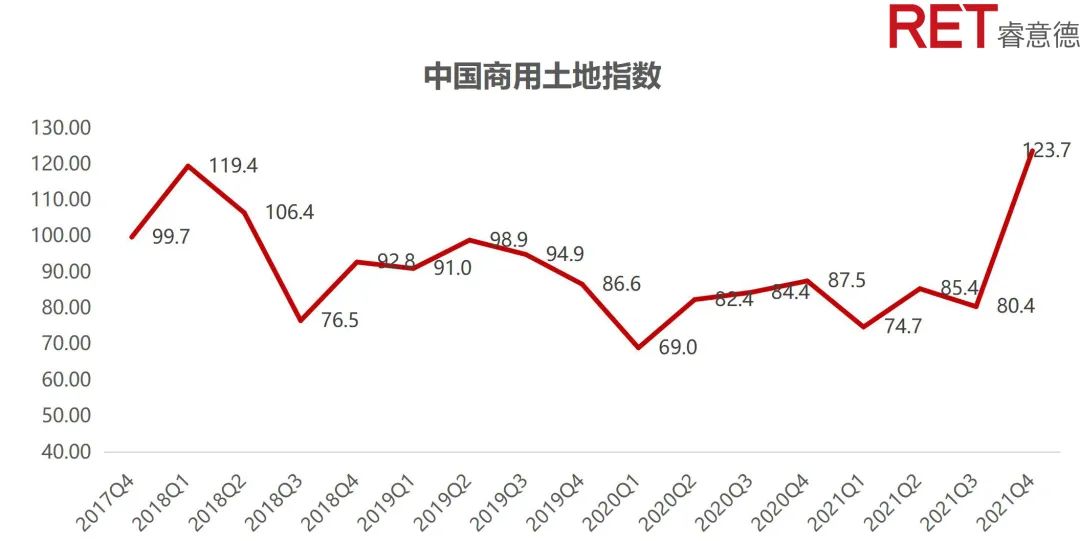

中国商用土地指数

中国商用土地指数

商办成交显著增多,三线城市溢价明显

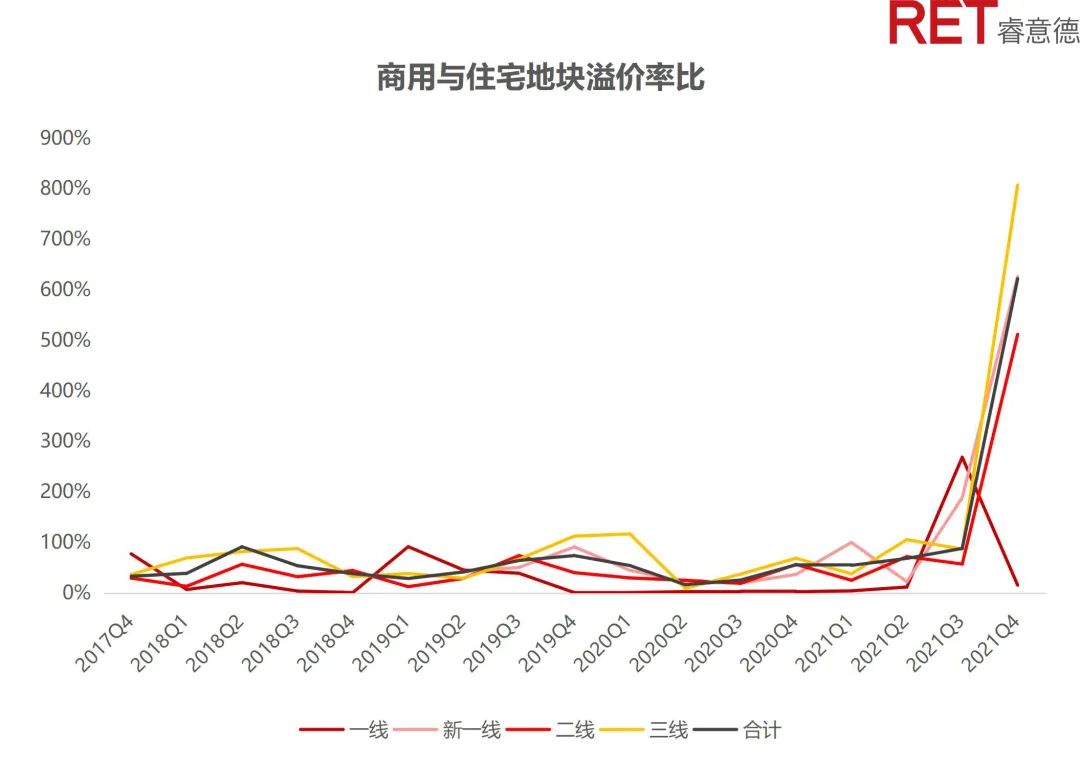

2021年第四季度,中国商用土地指数123.66,同比增长41.26%,环比增长增长53.79%。各项二级指标除"商业及住宅用地楼板价比"外基本皆出现同比与环比的大幅增长。商办用地第四季度成交数量为806宗,同比下降27.52%,环比上升65.84%。虽然商办用地的成交比例有一定程度的上升,但土地总成交量为2337宗,同比下降59.81%,环比下降30.53%。商办用地流拍数量为40宗,环比上升2.56%,同比下降55.06%。

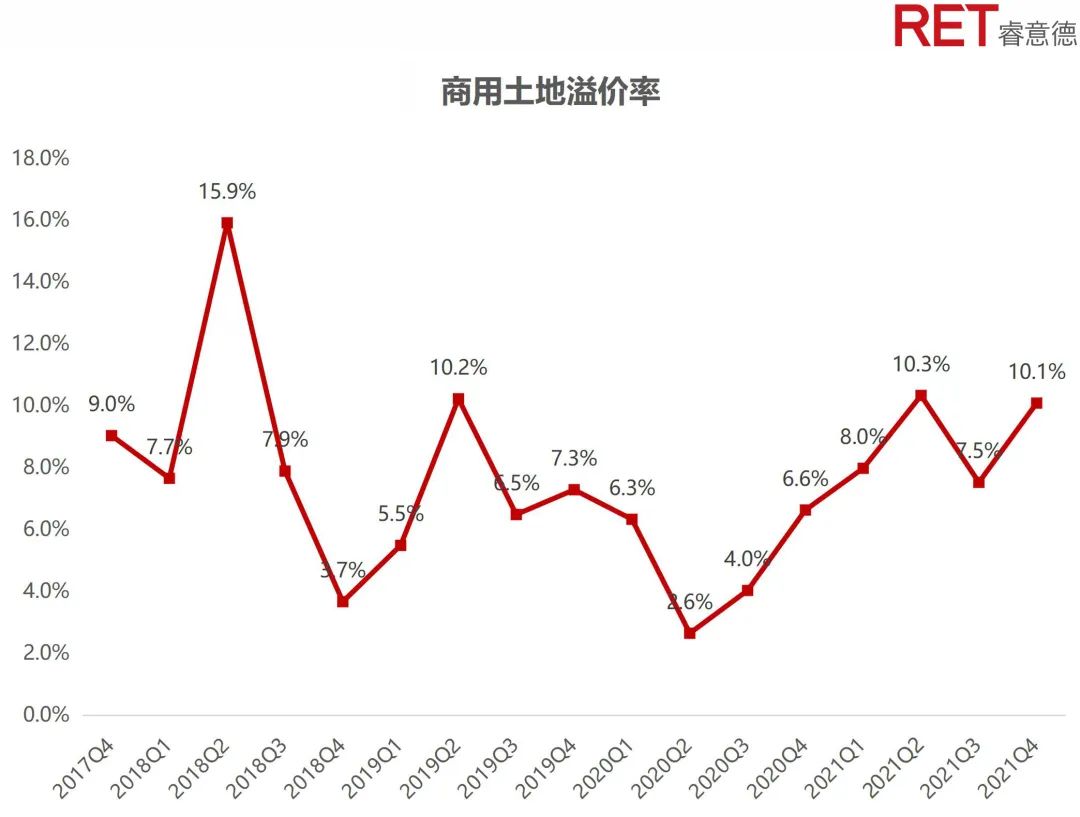

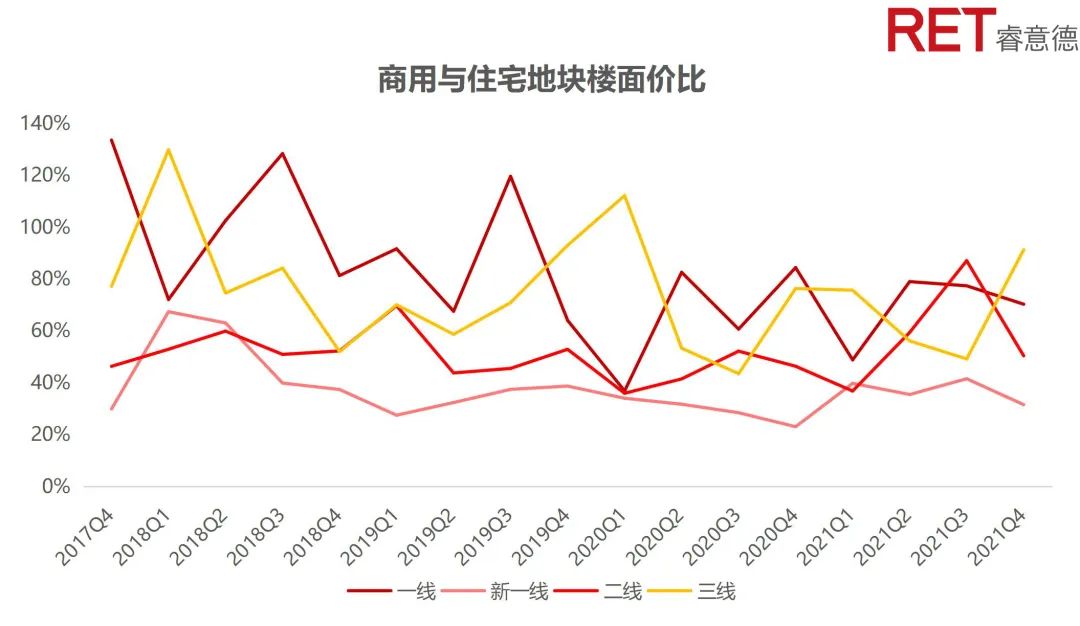

商办平均楼面价为3590元每平方米,环比上升17.38%,其中一线城市楼面价上升最为明显,第四季度环比上升36.64%。商办平均溢价率为10.1%,较今年第三季度上升34.04%,较去年同期上涨约52.13%。其中三线城市溢价率上涨最为明显,受呼和浩特、兰州和台州本季度成交地块溢价影响显著。住宅平均楼面价为6202.3元每平方米,平均溢价率1.6%,环比下降80.99%,同比下降86.4%。住宅平均溢价率普遍下降,除北京和青岛外其余城市同比均有不同程度的下降。

一线城市第四季度商办用地成交数量为43宗,较上一季度增加48.28%,相较去年同期减少25.86%。其中绝大部成交分集中在上海、广州,分别成交了22宗与11宗用地,而深圳在第四季度只成交了三宗。商办平均楼面价环比上升36.64%,同比上升0.97%。城市间差距显著,上海新一季度平均楼面价为15367元,环比上升189.65%,同比上升0.77%;深圳第四季度平均楼面价为10736元,环比下降15.96%,同比下降24.13%。商办平均溢价环比下降97.77%,同比上升52.48%,受到深圳上一季度较高商办溢价影响,环比下降明显。商办用地流拍数量与上一季度持平,广州3宗,北京1宗。

新一线城市在第四季度的商办用地成交数量为204宗,其中成交数量最多的为成交了58宗的重庆,总体成交数较上一季度增加21.43%,同比减少45.45%,较去年第四季度有明显下降。新一线城市的商办平均楼面价环比下降6.61%,同比上涨10.36%,其中武汉成交的商办用地楼面同比和环比都有一定程度的下降,而大幅的增长主要集中在厦门。商办平均溢价为6.9%,环比下降22.45%,同比上涨89.74%。新一线的商办流拍数量较之前有明显下降,为4宗,环比下降55.56%,同比下降73.33,其中有流拍的城市分别是青岛、沈阳和重庆。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

二线城市商办用地第四季度成交198宗,同比上升29.41%,环比下降41.94%。商办平均楼面价为2054元,同比下降34.68%,环比上涨11.51%,其中西安的商办平均楼面价达到了近几年最高的4561元,除了西安、福州等城市,其余城市平均楼面价均有不同程度的下降。商办用地流拍数为21宗,同比下降51.16%,环比上涨23.53%,整体流拍数目仍高于一线、新一线以及三线城市。

三线城市商用土地成交量361宗,较去年同期上升6.49%,比上一个季度上涨165.44%。商办土地溢价上涨显著,平均溢价15.47%,同比上升49.62.3%,环比上升108.18%。商办用地流拍11宗,总体较上季度上升22.22%,同比下降64.52%。

▲ 数据来源:RET睿意德中国商业地产研究中心

▲ 数据来源:RET睿意德中国商业地产研究中心

中国商用物业开发指数

中国商用物业开发指数

市场温度继续回升,二三线城市发展吸睛

2021年第四季度市场继续回升,商用物业开发指数为89.30 ,环比上升1.86%,到达自2020年第一季度以来最高水平。后疫情时代购物中心开业情况逐渐恢复。第四季度项目供应总数为102个,环比上升3.03%,同比下降22.43%。与上季度相比,一线、新一线新开业项目数量均呈现不同程度下降,但二线、三线城市项目供应数明显上升。新增项目总面积为897万平方米,环比上升12.39%,同比下降15.38%。项目供应面积指数为89.11,同比下降0.47%,环比上升2.32%。

▲ 数据来源:RET睿意德中国商业地产研究中心

一线城市新增项目25个,环比增加23.53%,同比降低22.22%。项目供应面积180万平方米,环比降低6.65%,同比降低22.42%。一线城市5万平方米及以上购物中心新增13个,其中北京新增1个、上海6个、深圳6个。代表项目北京丰台大悦春风里是大悦城控股首个自建区域型综合体项目,致力于打造“京南美意生活花园”,目标客群为25-45岁的城市成熟中产。上海首个山形购物中心天安千树在苏州河畔开业;10月,日本境外首个lalaport也在上海全面开业,引入了多个品牌首店如艺能辅导机构EXPG,澳洲潮流环保服饰品牌Piping Hot 等。华润旗下首个“生活美学”地标——深圳万象前海也于12月开业,以美术馆为切入点,用空间链接艺术与生活。

一线城市购物中心开业情况(5万平方米以上)

新一线城市新增供应面积为352万平方米,环比降低5.38%,同比降低10.19%。五万平米及以上新增购物中心32个。成都、重庆作为新一线城市的代表,新增商业面积分别为47万平方米和21万平方米。10月28日,马来西亚IOI产业集团在中国的首个项目iOi MALL开业。iOi MALL购物中心体量为19.3万平方米,成为集美最大商业综合体项目。iOi MALL引进国内首家D36运动嘉年华、福建首店X11、厦门首店MG2、厦门首店贝抖K-PUB、厦门首店岩舞空间等品牌,首店达30%,总计近200家品牌入驻。

二线城市项目新增21个,面积192万平方米,环比上升26.34%,5万平方米及以上的购物中心17个,福州在新增商业面积排名第一,达到41.07万平方米。12月10日,福州南站阳光天地正式开业,购物中心体量20万平方米,成为福州本季度面积最大的新增商业体。项目位于福州火车南站正对面,集合高铁、地铁、城市公交等多种陆地交通,全面辐射整个福州,重塑福州商业格局。南站阳光天地拥有八大主力店,还引入福州首个奥斯卡国际影城,意大利男装品牌Vittorio Di Giacomo福州首店,法国品牌6IXTY 8IGHT福州首店等知名品牌,构筑“全维度家庭体验社交空间”,引领区域消费升级。

三线城市,新增供应面积173万平方米,环比增长112.78%,同比降低19.67%。新增项目供应数为17个,环比增长41.67%,同比增长降低47.69%。五万平方米以上新增15个,其中十万平方米以上7个,分别为常州星湖广场、徐州睢宁万达广场、烟台龙口嘉元保利广场、贵阳杉杉奥特莱斯、贵阳万象汇、温州印象城MEGA以及温州乐清正大广场。

中国零售商信心指数

中国零售商信心指数

零售消费需求释放,品牌发掘创新商机

2021年第四季度,中国零售信心指数为211.81,环比上升5.14%,同比下降3.87%,疫情后零售业态逐步回升。随着居民收入持续恢复性增长,居民消费需求逐步释放,消费支出延续上涨趋势,城镇居民人均消费支出8326元,较上一季度上升12.29%,同比实现上升7.29%。城市商品零售价格指数小幅上涨,同比上涨3.35%,较上个季度提升0.98%。线下商户持续放缓开店节奏,开店指数同比下滑11.26%,较上个季度环比下降1.8%。

▲ 数据来源:RET睿意德中国商业地产研究中心

奢侈品市场基本保持稳定,周期性调整小幅回调,奢侈品指数环比下降8.76%,同比上升7.61%,轻奢指数环比下降16.95%,同比下降7.43%。LV、ARMANI等品牌在本季度仍保持小幅拓店,其他奢侈品也开始谨慎扩张。随着冬奥会的临近以及滑雪季的开始,各大品牌都开始推出冰雪相关主题营销活动和新品。FENDI和 Buberry分别在长白山滑雪场和松花湖滑雪场开设了快闪咖啡店引得众多滑雪爱好者前去打卡。LV 首次推出滑雪主题系列 LV Ski, 推出新品包括定款成衣、配饰、鞋履及滑雪板。

餐饮零售在第四季度理性回调,餐饮零售指数比上个季度下降6.77%,但是较去年同期仍然上涨15.08%。品牌方面的开店节奏较为分化,年初宣布2021年度中国新开600家门店的星巴克,本季持续扩张。大众消费方面,海底捞11月宣布在年底前逐步关停300家流量相对较低、经营业绩不如预期的门店门店。

本季度超市指数较上季度小幅上涨1.21%,环比下降26.63%。随着传统超市和精品超市逐步加速布局线上配送服务,便利店和精品超市的门店数量较去年同期明显减少,传统超市面临多重压力下拓店持续放缓,但是会员仓储式超市开店节奏明显提速。沃尔玛今年在国内关闭二十余个超市,同时加速山姆会员店的扩张。国内第二家Costco也于12月在苏州开业,同时Costco宣布未来将在南京、杭州、深圳等地开店。麦德龙11月份在多个城市新开门店16家。预计未来仓储式会员超市将保持持续拓张的态势。

本季度商业热点

“元宇宙”概念升温

打造数字化偶像,开启离场体验

“元宇宙”概念产生于科幻小说《雪崩》,其描绘了一个平行于现实世界的虚拟世界。新冠疫情的到来加速了数字化转型的趋势,远程办公线上交流逐渐成为了人们的习惯。而在科学技术不断发展的背景下,数字化趋势会继续加强。

技术的完善助力元宇宙的落地。游戏UGC模式受到了市场的广泛认可,5G基站等通信设施的落成以及“东数西算”的推进,在网络数据传输上为元宇宙的发展提供了基础。同样,VR设备的使用体验为消费者所认可,给元宇宙的到来提供了信心。

2021年10月22日,北京朝阳大悦城官方宣布全新的元宇宙潮流数字化项目,邀请超写实数字人Vila担任其首位潮流数字推荐官,虚拟偶像创意吸睛。2021年12月9日,新世界发展集团CEO郑志刚宣布投资元宇宙虚拟世界游戏《The Sandbox》,购入The Sandbox中最大的数字地块之一,将利用虚拟空间打造沉浸式体验。

“元宇宙”连接虚拟与现实,其重新定位了人与空间的关系,通过沉浸式场景体验进一步激活潜在流量。“元宇宙”将现实空间同虚拟空间结合,为商业地产场景创新带来了无限的可能性,为商业破局存量时代提供了全新的思路。

▲来源:朝阳大悦城官微

头部企业设立双碳目标

零碳商业已成历史进程的必然趋势

10月29日,SKP宣布已经基本实现了北京SKP、西安SKP以及北京SKP-S的全面碳中和,成为中国第一家实现碳中和的实体零售商场。SKP的碳中实现主要靠购买碳配额和CCER(核证自愿减排量)。

2021年7月30日召开中央政治局会议,会议提出要统筹有序做好碳达峰、碳中和工作,尽快出台2030年前碳达峰行动方案,坚持全国一盘棋,纠正运动式“减碳”,先立后破,坚决遏制“两高”项目盲目发展。万科、万达、华润置地等头部商业地产企业开始将“双碳”目标纳入企业长期发展战略。

2021年是政府将“做好碳达峰、碳中和工作”纳入十四五规划开局之年的重点任务后,明确了在2030年前实现碳达峰,在2060年实现碳中和。碳中和概念在资本市场迎来了高增长期,但是目前碳中和相关支持性规划等并未明朗,大部分地产企业目前都已经将碳中和放入战略规划并且制定了实现计划。未来实现碳中和将会成为地产企业经营的目标之一,需要商业地产的全产业链企业的共同努力。

电竞引起新风潮

电竞与商业体结合创造消费热点

11月7日,中国英雄联盟职业联赛的EDG勇夺英雄联盟S11全球总决赛冠军。在电竞热的背景下,“购物中心+电竞IP”成为圈粉年轻消费群体的新利器。新时代下,年轻群体是消费的主力军,而电竞颇受年轻人的欢迎。年轻人消费力强、消费欲旺盛,而电竞赛事同时拥有着极高的流量,可以吸引足够多的年轻人。线下商业正需要这样一个契机,吸引更多的流量,同时创造消费。在这个层面上,电竞的强互动性、传播性和竞争性能在网络上引发高热度讨论,从而给商场带来大量线下客流和线上话题热度。

赛事的举办与转播和空间场景体验等方面都是商业与电竞产业结合的主流方式。2021年10月30日-11月21日,深圳万象天地打造全国首座英雄联盟“城市峡谷”;西安大悦城、武汉江宸天街等五座购物中心开展了2021年的魔兽世界全国巡回展,吸引了许多目标客群。

为了增强空间场景体验,许多购物中心还推出了像VR体验以及趣味测试等活动。还有一些购物中心利用跨界IP联动带来更多客流,设置一些网红打卡地,提高话题讨论的热度。

▲来源:深圳万象天地 武汉江宸天街 官微

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号RET睿意德 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

北京

总包方 · 建筑/规划设计

未认证的机构号

recently released

-

2024-01-17

-

2024-01-16