- 0

- 0

- 0

分享

- 2021中国景观照明行业竞争格局及发展机遇分析

-

2021-10-04

景观照明主要上市公司:目前国内景观照明行业的上市公司主要有:利亚德(300296)、名家汇(300506)、豪尔赛(002963)、洲明科技(300232)、罗曼股份(605289)等。

本文核心数据:景观照明行业竞争主体、行业竞争梯队、主要企业市场份额、代表企业收购兼并情况。

按业务划分,我国参与景观照明行业的企业可分为两大类,一类是以LED及相关照明产品业务延伸至景观照明工程业务的企业,即“产品+工程”双业务驱动的企业,代表性企业有利亚德、奥拓电子和华体科技等。另一类是基本以纯工程业务为主的公司,典型代表是名家汇、罗曼股份和智达光电等。

按是否进入资本市场划分,我国参与景观照明行业的企业可分为主板上市企业、新三板挂牌企业和未上市企业。主板上市企业典型代表有利亚德、奥拓电子、罗曼股份、洲明科技和名家汇等;新三板挂牌企业有华彩信和等;未上市企业大多为中小微企业。

一般而言,“产品+工程”类企业的规模较大,资金较雄厚,业务较多元化,但是企业管理难度较大;纯工程类的企业景观照明业务专业化程度较高,但是业务结构较单一。

我国景观照明行业竞争可分为三大梯队,第一梯队为景观照明业务营收在10亿元及以上的企业,代表性企业有利亚德;第二梯队为景观照明营收在1亿元-10亿元之间的企业,如名家汇、洲明科技、罗曼股份、奥拓电子、华体科技、豪尔赛、创一佳等;第三梯队的企业则为在景观照明营收在1亿元以下的企业,有华彩信和、智达光电、华体科技等。

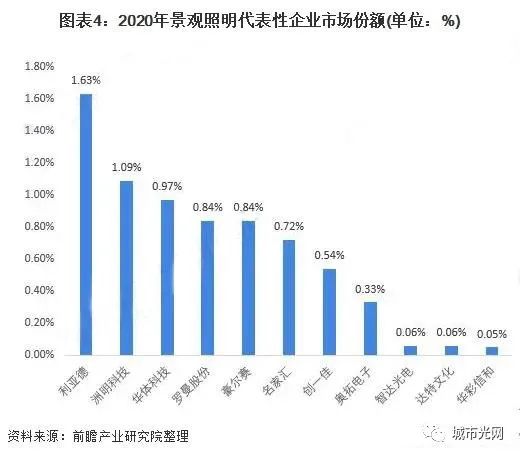

目前我国景观照明行业市场集中度较低,前瞻根据2020年行业领先企业公布的景观照明营收及整体行业市场规模测算得出,营业收入规模处于第一梯队的利亚德占据市场份额也仅为1.63%,第二梯队企业市场份额普遍在0.3%-1%左右,第三梯队企业则不足0.1%。

随着行业的理性化发展,景观照明行业将面临新一轮的分化及重组,兼并收购愈演愈烈。上市公司凭借雄厚的资金实力持续外延并购,不断整合行业,快速扩大业务规模、丰富业务覆盖区域与完善产业链布局。企业全产业链一体化能力将进一步提升,行业将向专业化、智能化、创意化方向发展,行业内有望形成一批具有较强竞争力的优质企业。

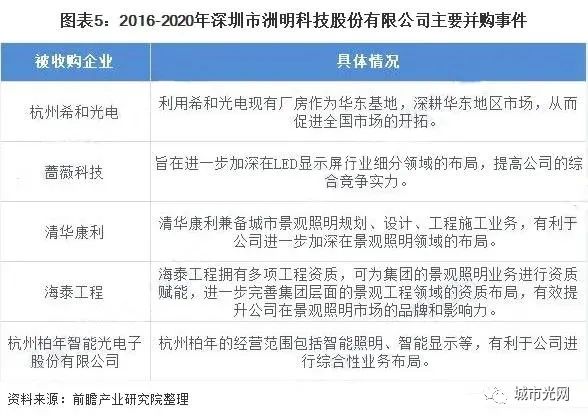

以深圳市洲明科技股份有限公司为例,近年来洲明科技先后收购了多家企业,经营范围涉及景观照明设计、景观照明工程、智能照明、LED显示等多个领域,进一步完善了企业在景观照明全产业链的布局。同时洲明科技还通过收购杭州希和光电建立华东基地,拓展华东地区市场。通过兼并收购,洲明科技成功实现业务规模扩张,营业收入由2016年的17.46亿元增加至2020年的49.62亿元,涨幅达184%。

另外随着景观照明行业与文化创意、智慧城市等其他行业的跨界交融,商业模式的逐渐变化,行业门槛将逐步提高,景观照明工程行业竞争将更为激烈,优胜劣汰的局面也将更加突出。激烈的市场竞争环境会使得竞争力较弱的企业市场份额下降,综合实力强劲的企业将会占据更多的市场份额,行业集中度有望进一步提升。

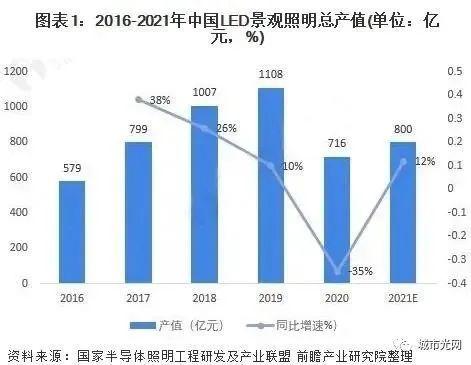

2016-2017年,我国景观照明热度高涨,加上杭州G20峰会、厦门“金砖会议”等大型活动拉动了夜景照明工程,2017年我国LED景观照明产值达到798.7亿元,同比增长38%。

自2018年起,受“去杠杆”、“整治景观过度亮化”等政策的影响,我国景观照明工程回款周期拉长,保证金比例提高,竞争更加激烈,部分工程企业坏账损失和融资成本侵蚀利润,景观照明热度逐渐恢复理性,不过由于北京世园会、太原二青会、建国70周年、武汉军运会等大型活动以及夜间经济的推动,我国景观照明产值依旧保持增长的态势发展。2019年我国LED景观照明产值达到1108亿元,同比增长10%,增速呈放缓态势。

2020年,受全球疫情影响,中国LED照明产业整体产值下降,细分行业中仅有通用照明作为刚需行业产值保持稳定,景观照明行业产值为716亿元,较2019年下降35%,占LED照明应用市场的12%。

在特色小镇、夜间经济、智慧社会等新型城市建设需求的带动下,前瞻预测,未来景观照明行业市场发展前景仍较广,市场有望快速回暖并恢复到疫情前水平,2021年我国景观照明行业市场规模预计将达到800亿元。

尽管2020年景观照明行业受政策及疫情双重因素影响,产值处于下滑状态,但前瞻认为,国家针对景观过度亮化进行专项整治的核心目的在于提高景观照明的利用率,这将有利于我国景观照明行业的长期健康发展。且目前国内疫情已经得到有效控制,国民经济正在恢复。

种种因素均表明景观照明行业未来发展前景仍然较广,新型城市建设的内在需求将帮助景观照明市场快速回暖,具体原因包括:

机遇一:特色小镇建设热潮兴起

特色小镇建设热潮是景观照明行业发展的一大动力。通过对全国31个省市特色小镇产业规划的汇总可以发现,截至2020年共规划建设特色小镇2468个,远远超过三部委规划的1000个。

从各区域的特色小镇数量来看,华东区域和西南区域的数量是最多的。华东区域是我国经济发展水平较高的区域,而西南区域旅游资源丰富,更加适合特色小镇建设。

机遇二:夜间经济快速发展

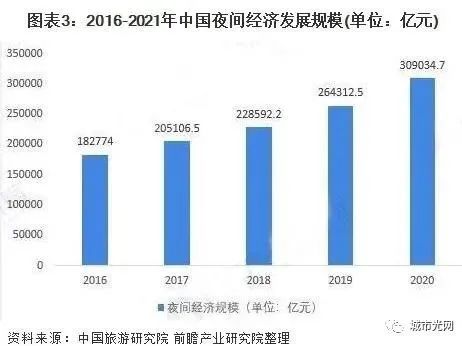

随着旅游产业的升级,城市夜游作为城市旅游的重要产品快速发展,我国夜间经济发展规模不断扩大,已由2016年的18万亿元增加到2020年的30万亿元,预计未来仍将保持较快发展态势,给景观照明行业的发展带来又一大动力。

为推动夜间经济发展,地方政府大力出台相关政策,其中不少都涉及到夜间景观照明规划。例如西安市政府正式印发的《关于推进夜游西安的实施方案》,其中明确提到要大力发展“夜景亮化工程”;深圳市也发布了《深圳市景观照明提升行动计划》,指出重点打造景观照明“一线两点”景观。

机遇三:智慧社会概念兴起

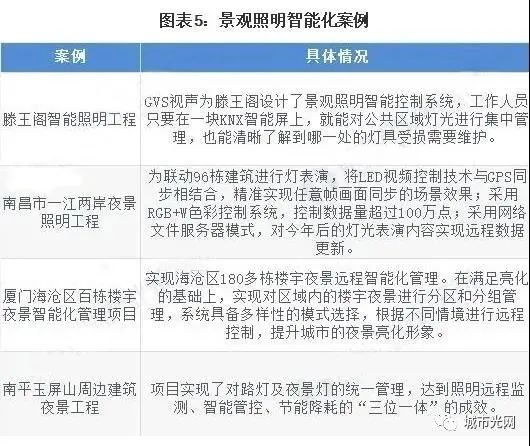

党的十九大报告在论述加快建设创新型国家时,提出了“智慧社会”这一新的概念。“智慧社会”概念是对“智慧城市”概念的发展,为社会信息化指明了方向。景观照明作为城市景观的重要组成部分,也出现智能化趋势。

从下图案例中可以看出,目前我国景观照明的智能化主要体现在智能控制系统上,尚处在智能化初级阶段,未来还有很大进步空间。未来“智慧社会”概念的进一步具象化也将成为景观照明行业发展的主要动因之一。

END

本文编辑 | cxf

投稿、合作 | cxf@urbanlight.cn

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号城市光网 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

广州

甲方 · 媒体平台

未认证的机构号

recently released

-

2024-12-10

-

2024-12-04