- 0

- 0

- 0

分享

- SKP、恒隆广场、K11与二线城市“较上劲”了

-

原创 2021-03-02

本文来源于:商业地产头条

微信排版/ Ben King

封面图来源/摄图网

头图来源/武汉K11

▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼ ▼

在传闻中兜兜转转2年,赶在牛年农历新年前,“亚洲商场之王”SKP入杭一事终是靴子落地。

根据协议,北京华联集团计划大手笔掷金约160亿元,在杭州钱江世纪城落地大体量高端百货商场(SKP)、高端写字楼,及引入2家超五星酒店。

杭州SKP来势汹汹,但要复制北京SKP之神话,看似不易。毕竟,与它一起鏖战杭城的高端商场新秀个个声名赫赫——恒隆广场、K11、新鸿基IFC。

其实,过往几年间,高端商场向下的厮杀大戏,不止在杭州上演,类似场景已在武汉、昆明、成都等新一线或二线网红之城轮番登台。

只不过,离开了熟悉的一线沃土,这场“下沉之战”的胜算少了几分笃定,多了几分迟疑。曾以为的“可复制”打法,敌不过赤裸裸现实之变。

1

SKP、恒隆广场、K11

厮杀在杭鄂滇

打开一份杭州地图,会发现两个有趣现象:

穿城而过的1号线、2号线和4号线,给高端商场们圈出了一块“超级吸金地”;

后来的高端商场玩家,以新鸿基项目(商场案名暂未出)、K11、SKP为例,偏爱在商圈待成之地,自成一个商业小王国。

△杭州部分高端商场分布图 图片来源/赢商大数据-赢在选址

可在这些次第而来的新秀之前,杭州人眼中高端商场代名词是解百集团的杭州大厦。它是LV、爱马仕、香奈儿、Prada入杭首选地,年销售额常年位居“高端百货”之首,直至2011年才让位于北京SKP。

最新公开报道数据显示,2020年,店庆日“3天销售额破3亿”的杭州大厦,年销售额达80亿元,按年增长38.22%。

杭城人杠杠消费力,刺激着高端商场拓疆野心。自2001年上海恒隆广场(恒隆内地首个项目)开业,扎根魔都数年的恒隆,迟迟未在杭州落子,直至2018年。

一个地王频出的年份,恒隆掷下107.3亿元,拿下了的百井坊地块,自此与杭州大厦同为武林广场圈内人。外界惊呼一片,可恒隆却说这不是“冲动”。

△武林广场商圈内的项目分布图 图片来源/赢商大数据-赢在选址

毕竟,早在2015年,杭州下城区政府官网就有消息露出:“恒隆地产前期已多次来访我区,实地考察百井坊地块,对地块拆迁进度、周边商业氛围、交通情况等做了深入的了解。”

紧跟恒隆脚步,2019年新世界K11来了,落地杭州上城;2020年新鸿基来了,紧靠杭州万象城。现在,SKP也来了,入驻钱江世纪城。

△杭州万象城 图片来源/赢商网

一场属于杭城的高端商场盛宴,序幕已开。而沿着长江溯源而上,以高端之名,商场们的PK同样精彩。

武汉,九省通衢,向来是商家必争之地。在老百货盘踞时代,这座城与“高端”有些疏离。直到2007年9月,高端商场武汉国际广场购物中心入市,凭着逐渐上升的营业额——2017年45.3亿元(数据来源:华中商业地产观察),2019年57亿元(数据来源:悦长沙),这一空缺才被慢慢填补。

高端消费力流窜的武广商圈,撩动了恒隆——一个盯准“二线城市核心商圈的核心地块”高端商场缔造者。

2013年,恒隆拿下了武汉硚口区京汉大道约8.26万㎡净地,武汉恒隆广场由此而出。据最新消息,该项目预计于今年一季度开业。

△武汉部分高端商场分布图 图片来源/赢商大数据-赢在选址

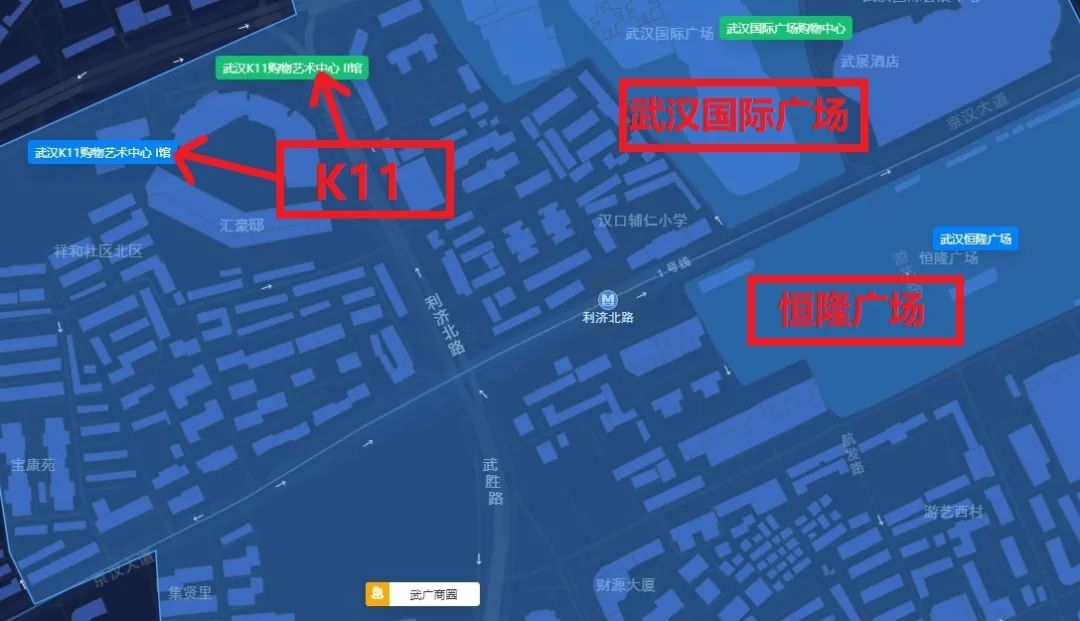

不同于“八年磨一剑”的恒隆,K11的武汉时速明显快了些。2017年,子品牌K11 Select试水先行,5.4万㎡体量,以“实验性”、“未来感”为武汉年轻人定制而来。

落地有声,2020年底K11武汉再下一城。这一次,它直接闯入了武广商圈,与恒隆广场正面刚,二者步行距离不过1.7公里。

△武汉K11购物艺术中心 图片来源/赢商网

而在传闻中隐现的SKP,虽暂不知最后究竟会落于武汉何地,但就目前其在其他城市选址策略来看,硬战武广商圈的可能性不大。

戏剧的是,在杭州、武汉巧妙应战的SKP,却在昆明东风广场选择与恒隆广场隔路相望。不过,SKP在地下,而恒隆广场在地上。

△昆明部分高端商场分布图 图片来源/赢商大数据-赢在选址

东风广场板块,昆明重点打造的CBD区域。恒隆入此地,始于2011年9月,一场历时近4小时、上百轮抢地战。最终其以近35亿元、溢价38.7%将昆明原市政府地块收入囊中。

两年后,俊发地产高调宣布要在昆明恒隆广场旁建“昆明第一高楼”春之眼。2019年,昆明恒隆广场开业8天后,中国自贸区昆明片区挂牌成立,而后吹风已久的昆明SKP终现身。

△DIOR门店 图片来源/昆明恒隆广场官方微信

原本被昆明金格百货霸屏的东风广场,因外来强者的涌入,而呈现出“强者博弈”之厮杀场面。

2

高端商场二线进化

本土、外来两股力量并行

向下进击的SKP、恒隆、K11们,成了近几年推动二线城市高端商场进化外来之力。一方面是北上广深留给高端市场们的可拓之地日见紧张,另一方面则是奢侈品下沉拓店节奏加快。

依据赢商大数据的划分标准(注释:项目档次划分为高档、中高档、中档、大众化四类,高端商场包括前两类),截至去年底,一线城市中带有“高档”标签的商场,北京有9个,上海有12个,广州、深圳仅各2个;而带有“中高档”标签的项目个数,早已过百。

考虑到高端商场都是城市级项目,覆盖全城甚至是周边城市高端消费客群,无法像区域型家庭亲子式商场广撒网布局,只能精准点位式落地。

2010年楼市大调控,受影响小的商业地产却在潜力二线之城转头上扬。头部房企们纷纷涌入这些潜力二线城市,以期分羹。为拓展、延伸品牌边界和势能,一线高端商场们也纷纷转舵向下。

而奢侈品“下沉”大势,则从侧面坚定了高端商场们的目光。据报道,2010年前后,奢侈品跳出一线以寻找新增长空间,消费力在线的“新一线”城市,成首选之地。

另值一提的是,城市化加速了二线城市高端消费力成长,积累一批奢侈品消费客群。《世界奢侈品协会2010—2011年度官方报告》显示,二三线城市大品牌认知度和消费意愿已接近上海、北京,消费金额几乎等同甚至超过一线城市同等收入消费者。

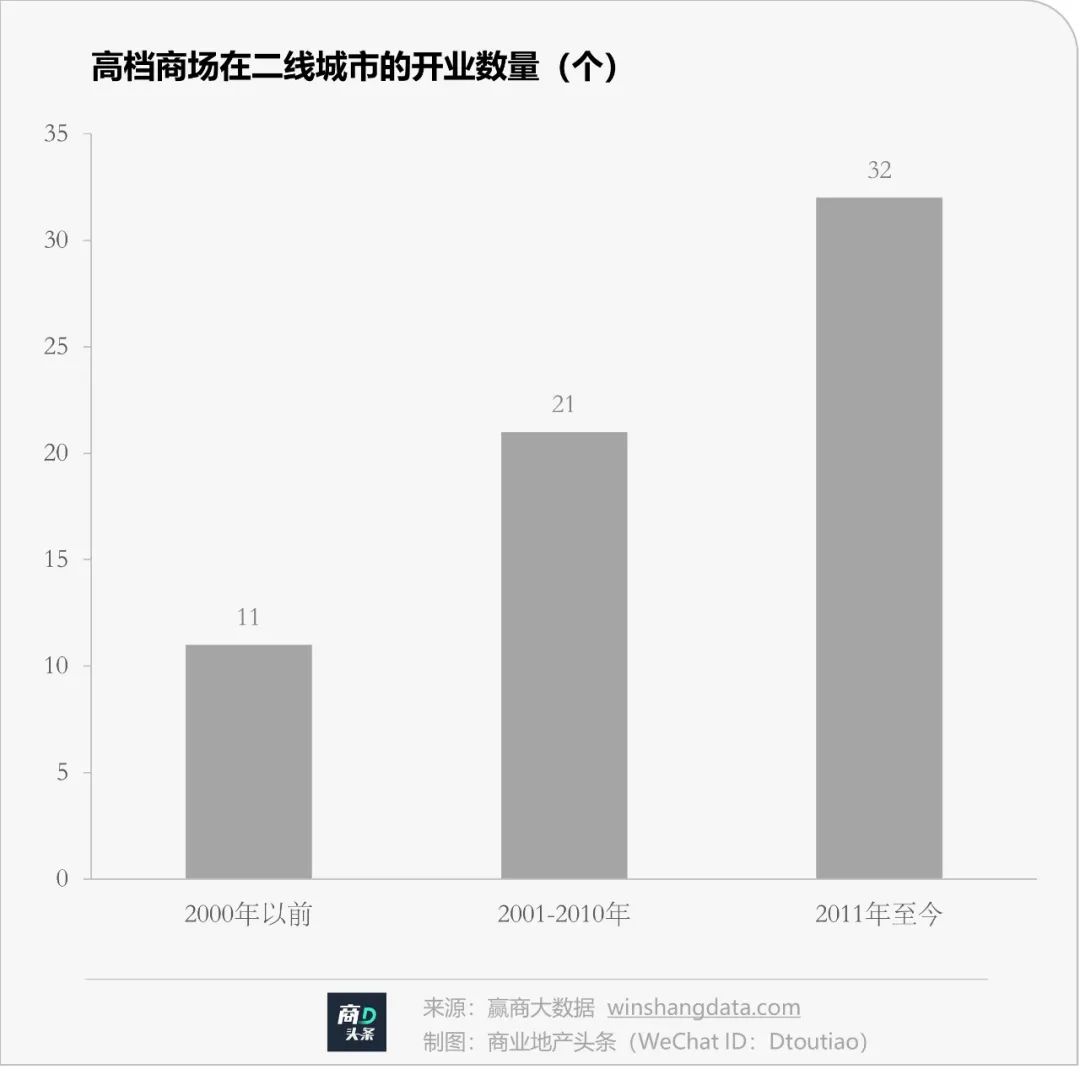

于是乎,可看到,过去20年里,二线城市(包括新一线)高档商场开业数量翻倍,累计数目64个。

其中,2000年以前仅有11个高档商场开业,2001-2010年10年间对应的数字是21个,而2011年至今累计开业项目数则高达32个,增速明显加快。

当然,这种繁盛之景,除了依靠恒隆、SKP等外来之力,还离不开二线本土老牌高端商场。

以金陵古都南京为例,德基广场、中央商场(新街口店)、南京新百为本土高端商场三巨头,撑起了新街口的贵气。其中,据赢商网调研后统计,德基广场连续两年百亿销售称王。

在南京,德基广场的地位,一如SKP之于北京、恒隆广场之于上海,抑或是太古汇之于广州。2006年入市的它,是奢侈大牌闯关南京的起点。据公开资料,超95%一线奢侈大牌均已进驻德基广场。

霸屏的德基广场,常常让外来高端商场玩家对南京望而却步。但德基们的“固守”,一定程度上也限住了南京商业向着高端进发的步伐。

相较之下,武汉、昆明的本土高端商场们,或多或少都感受到了外来者围攻的重压。在疫情及恒隆广场双夹击下,曾在昆明开了5家店的金格百货,悄悄关停了恒隆隔壁的中心店。

去年12月底,据昆明本地业内人士透露,“目前项目还没有恢复营业,但是快啦!”该人士称,项目已经进行了外立面改造。

△春之眼效果图 图片来源/赢商网

被迫自我迭代外,金格百货或将试水抱团成长。去年4月,据云南房网消息,春之眼已与金格百货达成合作,未来春之眼购物中心将由金格百货运营。但截至目前尚未有进一步官方信息披露。

3

抢食者众

一线高端商场向下“躺赢”不易

半随半就中,二线本土高端商场还在摸索中前行。但相较“迟来”的一线高端商场,它们依旧占着一定的先发优势。

此背景下,恒隆广场、SKP、K11们要想“躺赢”也不是件易事,因时因地之变是必备的打法、逻辑。以这三家为例,可总结出其中的些许规律:

选址上:恒隆偏爱顶流商圈,SKP、K11错位竞争

早在2004年,恒隆集团就作出决定向内地二线城市扩张,2005-2006年在天津、沈阳、济南、无锡等二线城市购入多幅商业用地,2007年又购入两宗地——无锡恒隆广场(二期)和大连项目。

目前,恒隆广场在二线城市的开业数量为7个。

作为布局下沉市场的先行者,恒隆集团有更多时机,以更低的价格去抢占顶流商圈的黄金地段。而它坚持的“慢开发模式”,有利于通过精雕细琢,保证高端商场的建造质量。

而后来者SKP、K11,则选择错位布局。

*在城市选择上,它们避免过多扎堆网红二线城市,抢先试点那些潜力股,比如K11入驻宁波,SKP被传出将前往贵阳。

*在商圈选择上,一方面,SKP、K11尽量避免扎堆成熟的顶流商圈,转而另起炉灶——通过获取政府规划里的大体量地块,打造商业综合体项目,冀以一己之力带动商圈的形成及成熟。

例如,杭州SKP签约钱江世纪城盈丰路地块,或建成全亚洲最大SKP商场。目前来看,钱江世纪城虽然有2号线经过,但与钱塘江对岸的热闹相比,这里稍显冷清。

另一方面,即使与原有项目狭路相逢,也要避免正面竞争。在杭州,万象城等高端商场落在钱江新城商圈,而K11的项目选址,则在商圈另一端的边缘地带;在昆明,由于毗邻恒隆广场,SKP甚至遁地,打造其首个地下商场。

△武汉光谷K11 Select 图片来源/赢商网

另值一提的是,为了试探江城人之于艺术mall的适应性,K11首入武汉时,是以“小K11”——K11 Select打前阵。在光谷扎稳脚跟后,转而高调硬刚恒隆广场、武汉国际广场。

业态上:不再唯零售至上,加大体验品牌引入

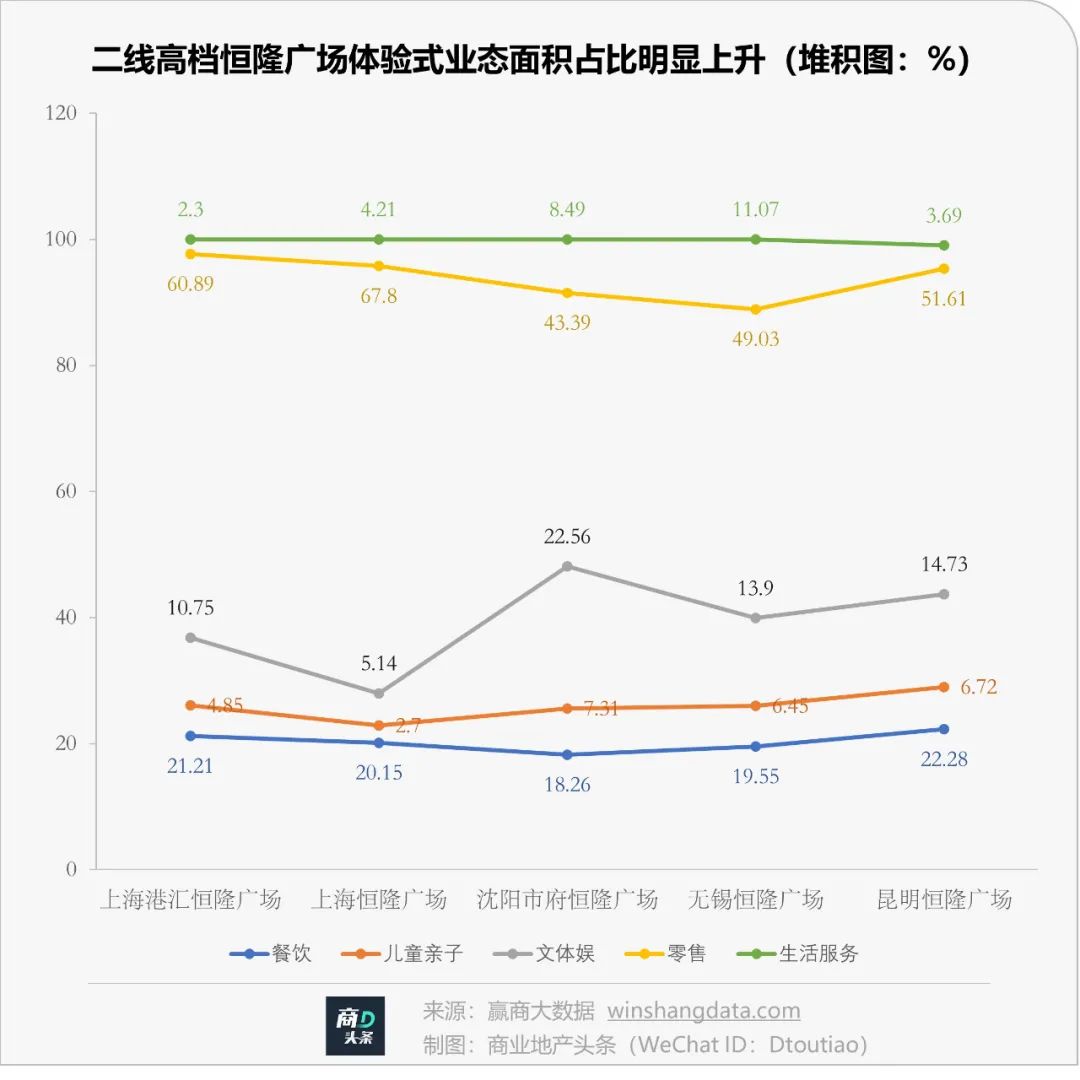

以赢商大数据划分的5个高档恒隆广场为例,其在上海的2个项目,零售业态面积占比均超过60%;而下沉至二线城市时,为了聚客引流,餐饮、文体娱等体验式业态面积明显有所上升。

最明显的是沈阳市府恒隆广场,零售业态面积占比下降至43%,文体娱业态面积占比上升至23%,分别为5个高档商场中的最低和最高。

类似的做法也体现在SKP、K11身上,它们在体验式业态的引进上,各有特点。

目前已开业的SKP商场有3个——北京SKP、北京SKP-S、西安SKP。与北京SKP相比,西安SKP文体娱、生活服务业态面积占比均有所上升,增幅约为2-4个百分点,占比分别为6.7%和3.9%。

△SKP-S 图片来源/赢商网

至于北京SKP-S,又稍显特殊,它的两个体验式业态——餐饮、文体娱面积占比分别达19.1%、10.9%,而其余两个商场,这两个业态的面积占比均不足10%。

此间变化多与跟项目定位有关,虽同在京城,但由于位置上趋近北京SKP,北京SKP-S选择走差异化路线。据官方介绍,北京SKP-S较北馆潮流、年轻,餐饮集中在中餐、轻食,奢侈品阵营布局多元,主打体验。

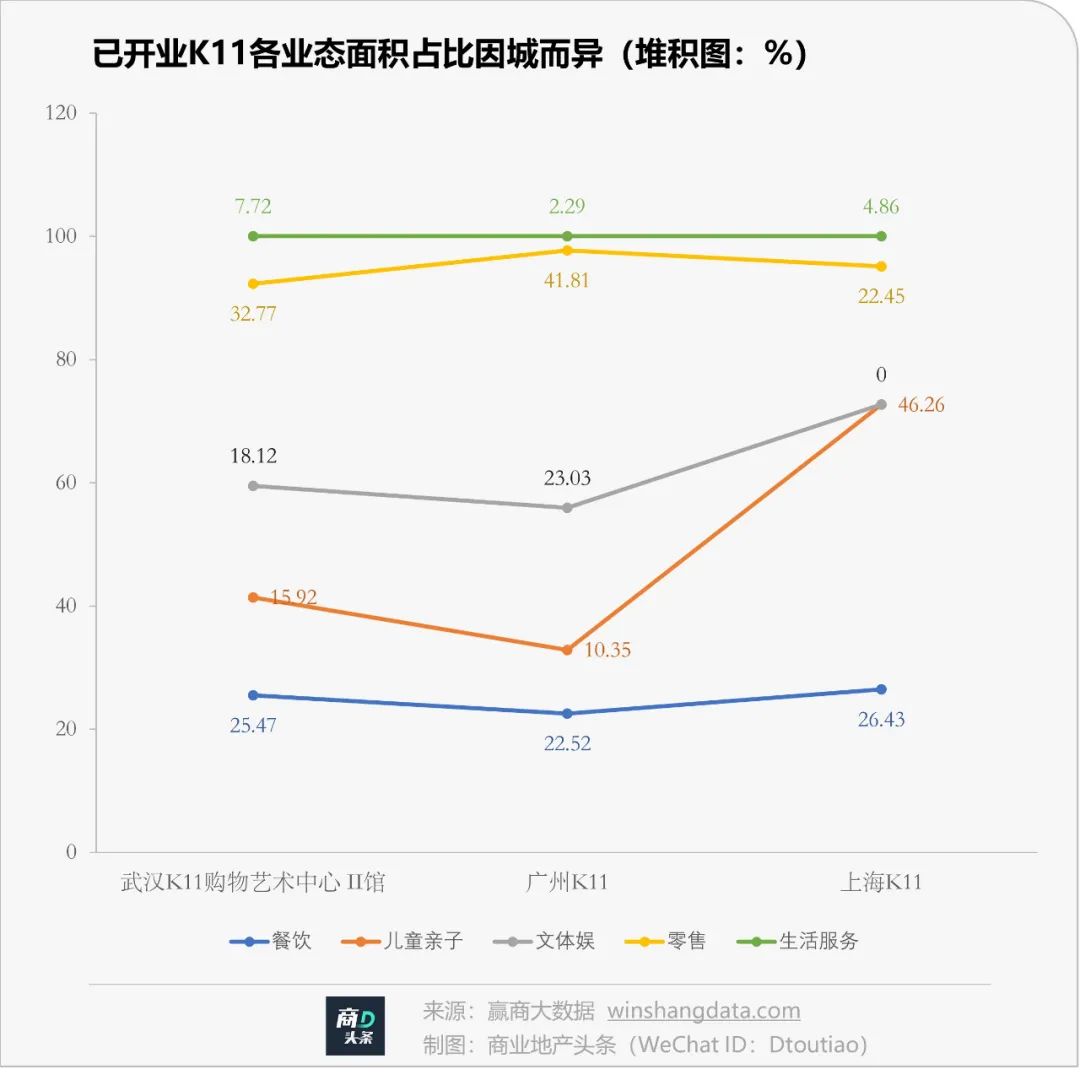

而目前已在上海、广州、武汉、沈阳落地五子的K11,依城市不同,业态入驻面积占比上各有侧重。上海K11儿童亲子业态面积占比达46.3%,广州K11零售业态面积的占比41.8%,武汉K11则加大了生活服务业态面积占比。

尽管路有阻力,但不可否认的是,一线高端商场们向下的力量,必将继续汹涌。它们加速着二线地头蛇们的自我迭代与向上,亦让这些原本“各自安好”的城市进入到一个商业新战场。

原创报道,转载授权,找头条君

(微信号:fuqingrong0825,添加请备注“转载”)

-

阅读原文

* 文章为作者独立观点,不代表数艺网立场转载须知

- 本文内容由数艺网收录采集自微信公众号赢商网 ,并经数艺网进行了排版优化。转载此文章请在文章开头和结尾标注“作者”、“来源:数艺网” 并附上本页链接: 如您不希望被数艺网所收录,感觉到侵犯到了您的权益,请及时告知数艺网,我们表示诚挚的歉意,并及时处理或删除。

-

-

广州

甲方 · 垂直媒体

未认证的机构号

recently released

-

2023-05-09

-

2021-03-02